7дТ1ШеЃЌжаЙњЮяСїгыВЩЙКСЊКЯЛсЙЋВМ6дТжЦдьвЕВЩЙКОРэжИЪ§ЃЈPMIЃЉЮЊ52.1ЃЅЃЌБШЩЯдТЛиТф1.8ИіАйЗжЕуЃЌвбЪЧСЌајСНИідТЛиТфЁЃИїбаОПЛњЙЙСЂМДИјГівЛжТЕФХаЖЯЃКОМУдіЫйНјвЛВНЛиТфЁЃ[ЯъЯИ]

жЕЕУЙизЂЕФЪЧЃЌНќЦкОіВпВуЦЕЗБИАИїЕиЕїбаВЂейПЊОМУаЮЪЦзљЬИЛсЁЃЖјаТвЛТжЕФДЬМЄвВПЩФмОэЭСжиРДЁЃЗжЮіШЫЪПжИГіЃЌЫцзХЪаГЁЛ§МЋвђЫиЕФВЛЖЯдіЖрЃЌЪаГЁзЊЛње§ж№ВНСйНќЁЃ[ЯъЯИ]

ЪТЪЕЩЯЃЌДгбыаадкЙЋПЊЪаГЁСЌајОЛЭЖЗХЕФЬЌЪЦРДПДЃЌЛѕБвеўВпЫЦвбУїЯдЫЩЖЏЁЃдЄМЦ7дТЗнЙЋПЊЪаГЁгаЭћЮЌГжОЛЭЖЗХИёОжЃЌЪаГЁзЪН№НєеХОжУцгаЭћЕУЕНгааЇЛКНтЁЃ[ЯъЯИ]

ВЛЙ§ЃЌОЁЙмОМУМѕЫйФбвдБмУтЃЌЕЋЪЧЖўДЮЬНЕзЕФЫЕЗЈВЂВЛЖрЃЌвЛжжХаЖЯЛљБОГЩЮЊвЛжТдЄЦкЃЌЁАПђМмВЛБфЁЂЖЏЬЌгХЛЏЁЂЗРжЙеўВпЕўМгДјРДЕФИКУцаЇгІЁБЃЌгаПЩФмГЩЮЊКъЙлЕїПиеўВпЕФЛљЕїЁЃ[ЯъЯИ]

вјааРЉДѓДћПюЙцФЃЕФГхЖЏвРШЛЧПСвЁЃдкВЙГфСЫзЪН№КѓЃЌвјаааТвЛТжЕФДћПюРЉеХе§аюЪЦД§ЗЂЃЌгЩгкМрЙмЛњЙЙФъГѕШЗЖЈСЫ7.5ЭђвкаТдіаХДћФПБъЃЌФмЗёЭЛЦЦНЋШЁОігквјааЁЂМрЙмЛњЙЙЕФЫЋЗНВЉоФЁЃ[ЯъЯИ]

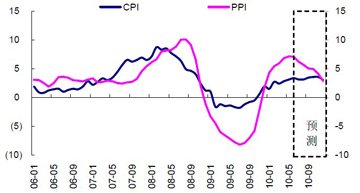

быааЛѕБвеўВпЮЏдБЛс2010ФъЕкЖўМОЖШР§ЛсЕФЙЋИцБэЪОЃЌЯТАыФъМЬајЪЕЪЉЪЪЖШПэЫЩЕФЛѕБвеўВпЃЌБЃГжеўВпЕФСЌајадКЭЮШЖЈадЃЌдіЧПЕїПиЕФеыЖдадКЭСщЛюадЁЃ[ЯъЯИ]

НќШеЃЌжаЙњбыаа2010ФъЕкЖўМОЖШЛѕБвеўВпЮЏдБЛсР§ЛсЬсГіЃЌ2010ФъЯТАыФъЃЌБЃГжЛѕБваХДћЪЪЖШдіГЄЃЌаХДћеўВпМЬајЁАгаБЃгаПиЁБЁЃ[ЯъЯИ]

аэЮЌКшШЯЮЊЪЧКъЙлОМУеўВпЕФе§ГЃЛЏЕФЙ§ГЬЃЌжаЙњЕФећЬхКъЙлеўВпЯждкгІИУМДНЋгРДЁАзЊЯђЁБЃЌМДгЩЙ§ЖШЕФЕїПизЊБфЮЊе§ГЃадЕФЕїПиЁЃЖдгкAЙЩЪаГЁЯТАыФъЕФзпЪЦЪЧВЛЪЧЛсЪмЕНКъЙлеўВпзЊЯђЕФгАЯьЃЌаэЮЌКшШЯЮЊЛІжИжиаТЗДЕЏЩЯ4000ЕувВВЛЪЧУЛгаПЩФмЁБЁЃ[ЯъЯИ]

ЮШдіГЄгыЕїНсЙЙЫйЖШгыСІЖШЕФВЉоФОіЖЈСЫКъЙлЕїПиЕФСНФбЃЌеўВпЕФгІЖдЪЧзюДѓБфЪ§ЃЌЕБЧАеўВпЕФВЛШЗЖЈадгАЯьЭЖзЪепЖдОМУЕФЮДРДдЄЦкЁЃДгФПЧАРДПДЃЌЖЬЦкеўВпЛљЕїШдШЛФбгаЗДзЊЃЌДгНќЦкИпВуБэЪіЩЯПДЃЌЭЦЖЏОМУЦНЮШНЯПьЗЂеЙЃЌМДЮШЖЈдіГЄЪЧОіВпВуЕФИќживЊПМСПЁЃ[ЯъЯИ]

вјКгжЄШЏШЯЮЊЃЌЖЬЦкРДПДЃЌОМУЯТааМЃЯѓУїЯдЃЌШЋФъЕФЭЈеЭКЭдіГЄЖМВЛЪЧЮЪЬтЁЃКъЙлОМУеўВпНЋвдЁАгвааЁБЮЊжїЃЌФбвдГіЯжЁАЩЯЁБЛђЁАЯТЁБЕФДѓЗљЕїећЁЃеўВпЭЫГіЕФВНЕїНїЩїЖјЛКТ§ЃЌеўВпФПБъНЋДгЖрдЊжиЕузЊЯђЁАЕїНсЙЙЁБЁЃ[ЯъЯИ]

ЖЋКЃжЄШЏдЄМЦЃЌШЋФъОМУдіЫйНЋЮЌГждк9.5%зѓгвЕФКЯРэЫЎЦНЃЌЫфШЛОМУдіГЄУцСйИїЗНУцбЙСІЃЌЕЋЖЋКЃжЄШЏШЯЮЊЯТАыФъЛѕБвеўВпШдНЋБЃГжЁАЪЪЖШПэЫЩЁБЃЌСїЖЏадЛиЪеШдНЋМЬајЃЌЖјВЦеўеўВпдкОМУУцСйЛиТфЪБПЩФмБфЕУИќЮЊЛ§МЋЁЃ[ЯъЯИ]

ФъГѕвдРДЪЕЪЉЕФЕиВњЁЂЛѕБвЕїПиеўВпЯдЯжГЩаЇЁЃ5дТЗнЕФPMIЪ§ОнЕєЭЗЯТЛЌЃЌдЄЦк6дТЗнЕФЙЄвЕдіМгжЕНЋМгЫйЛиТфЃЌЖј7ЁЂ8дТЗнЕФГіПкЁЂЭЖзЪЪ§ОнвВЛсГіЯжДѓЗљЯТЕјЕФЯжЯѓЁЃЯШааЭЌВНОМУжИБъЯрМЬГіЯжМгЫйЛиТфЕФЬиеїЃЌЖјДгОМУгыеўВпЕФВЉоФБфЛЏПДЃЌ3МОЖШКѓЦкВХЛсЪЧУєИаЕФеўВпЫЩЖЏДАПкЁЃ[ЯъЯИ]

вјКгжЄШЏШЯЮЊЃЌЖЬЦкРДПДЃЌжаЙњКъЙлОМУЯТааМЃЯѓУїЯдЃЌШЋФъЕФЭЈеЭКЭдіГЄЖМВЛЪЧЮЪЬтЁЃКъЙлОМУеўВпНЋвдЁАгвааЁБЮЊжїЃЌФбвдГіЯжЁАЩЯЁБЛђЁАЯТЁБЕФДѓЗљЕїећЁЃеўВпЭЫГіЕФВНЕїНїЩїЖјЛКТ§ЃЌеўВпФПБъНЋДгЖрдЊжиЕузЊЯђЁАЕїНсЙЙЁБЁЃЗДжмЦкЕФОМУДЬМЄеўВпВНШыЁАЪеЙйЁБНзЖЮЁЃВЦеўеўВпЕФжиЕуДгзмСПДЬМЄзЊЮЊНсЙЙЕїећЁЃЮоТлЪЧВЦеўГрзжЙцФЃЛЙЪЧеўИЎЙЋЙВЭЖзЪЕФХЬзгЃЌНёФъЕФдіСПОљаЁгк2009 ФъЁЃВЦеўжЇГіКЭЫАЪееўВпжиЕуЯђЕїНсЙЙЧуаБЁЃ[ЯъЯИ]

PMIЪ§ОнЁЂOECDСьЯШОМУжИБъГжај2ИідТЛиТфЯдЪОКъЙлОМУЛЗБШМЬајЛиТфЧїЪЦЁЃДгЙЩЪаЖдОМУЛиТфЕФЬхЯжГЬЖШПДЃЌБОТжОМУНєЫѕЯТаажмЦкГжајЕФЪБМфвбОНгНќвЛАыЃЌДѓХЬЖдНєЫѕеўВпКЭОМУЛиТфЕФИКУцаЇгІдкПеМфЩЯвбОДѓЗљЗДгГЃЌЖјЪБМфЩЯШдЯдЕУВЛзуЃЌМЬЖўМОЖШНєЫѕеўВпУмМЏГіЬЈаЮГЩКмДѓДђЛїжЎКѓЃЌ8ЁЂ9дТЗнЪаГЁШдУцСйзХОМУЪ§ОнКЭгЏРћдЄЦкЛиТфЕФИКУцбЙжЦаЇгІЃЌЙРжЕжиаФШдШЛКмФбЬсИпЃЌЪаГЁИќПЩФмвдЪБМфЛЛПеМфЕФЗНЪНРДопЙ§етвЛТжНєЫѕЦкЁЃ3МОЖШКѓЦкВХЛсЪЧНЯЮЊУєИаЕФЪБМфДАПкЁЃ[ЯъЯИ]

ЮЊЛКНтЪаГЁЕФСїЖЏадНєеХОжУцЃЌбыаадкЙЋПЊЪаГЁвбЪЕЯжСЌајЕкСљжмНјаазЪН№ОЛЭЖЗХЁЃИљОнжаЙњШЫУёвјааДЫМфЙЋВМЕФЙЋПЊЪаГЁвЕЮёНЛвзЙЋИцЃЌЩЯжмбыааОЛЭЖЗХзЪН№670вкдЊЁЃжСДЫЃЌ5дТЯТбЎвдРДЃЌбыааЙВЯђЪаГЁЪфбЊ7830вкдЊЁЃЪаГЁШЫЪПШЯЮЊЪаГЁзЪН№ЭЗДчНєеХЕФаЮЪЦдкЗЂЩњИФБфЃЌЛуИФКѓШЫУёБвЩ§жЕдЄЦкДгЕЭЮЛЛиЩ§ЃЌШШЧЎСїГіЪЦЭЗвбОХЄзЊЁЃДЫЭтЃЌХЉааIPOЩъЙКБОжмНсЪјЁЃвђДЫЃЌНќЦкзЪН№УцНєеХОжУцгаЭћЕУЕНЛКНтЁЃ[ЯъЯИ]

ДЋЭГОМУжмЦкгыЙЩЪажмЦкЕФНЧЖШРДПДЃЌЪБЕу7ЪЧЭЖзЪЙЩЦБЕФЪБЕуЃЌЕЋЪЧетвЛДЮВЛЭЌвдЭљЁЃДЋЭГЕФдкжмЦкЪБЕу7ЭЖзЪЙЩЦБЕФжївЊвРОндкгкЃКЫцзХОМУЫЅЭЫЃЌеўВпУцПЊЪМПэЫЩЃЌЫцзХНЕЯЂЧїЪЦЕФРлЛ§аЇЙћЁЂСїЖЏадЕФЪЭЗХвдМАЭЖзЪепаХаФЕФжиШМЃЌЪаГЁЙРжЕЫЎЦНСьЯШгкОМУКЭЦѓвЕгЏРћГіЯжЗДзЊЁЃ

ЕЋетвЛДЮОМУжмЦкгывдЭљВЛЭЌЃЌЪзЯШетвЛТжжаЙњОМУЕїећВЛЪЧЕЅДПЕФЫЅЭЫЃЌМДОМУВЂВЛЛсГіЯжСЌајСНИіМОЖШЕФзмСПЯТНЕЃЌЖјЪЧвддіЫйЛиТфЮЊжївЊЬиеїЃЌЦфДЮЕБЧАОМУЬхЯЕСїЖЏадШдДІгкЙ§ЪЃзДЬЌЃЌЮДРДеўВпНєЫѕЗНЯђВЛБфЃЌЕкШ§ЃЌЕБЧАРћТЪЫЎЦНДІгкЕЭЮЛЃЌЯТааПЩФмадВЛДѓЃЌзюКѓЃЌгІЖдОМУдіЫйЯТЛЌЕФеўВпИќЖрЕФЪЧВЦеўадЁЃвђДЫЃЌВЛФмвдДЋЭГЕФОМУжмЦкгыЙЩЪажмЦкЕФЙиЯЕРДХаЖЯЪаГЁзпЪЦЁЃ[ЯъЯИ]

зЈЬтжЦзїЃКХхЗщ

EmailЃКparryzhang СЊЯЕЗНЪНЃК010Ѓ82173059