|

导语:从历史数据看,2006年持续的资产价格膨胀带动的股市、楼市“非理性繁荣”,是2007-2008年通胀率高企的重要原因。因此有分析人士认为,有色、保险、农林牧渔、商业零售等行业将是通胀预期之下最受益的板块。[网友评论] |

|

|

|

三大需求继续高增长 |

|

| 市场对4月份投资、消费和工业增加值的预期普遍维持高位,出口也继续增长,但由于进口的更快增长,4月份对外贸易仍有可能处于逆差状态。我们认为,中国经济增长的动力主要来源于内需延续,因此中国增长的趋势性是比较确定的。 |

| |

|

货币和信贷继续回落 |

|

| 4月份市场预期货币增速会继续回落,但认为信贷会有小幅增加。我们认为货币和信贷均会回落,因为货币和信贷在中国具有很强的一致

性。在“紧数量、低利率”的货币环境下,中国挤压泡沫政策不至于对经济运行构成大的冲击。为管理久驱不去的通货膨胀预期,货币当局逐步收缩货币和信贷的行动年内不会有变。 |

| |

|

企业业绩增长滞后 |

|

由投资和流动性推动的经济复苏,显然会首先推动上游的大宗交易原材料和工业生产资料价格的快速上涨。4月份市场一致性的认为PPI将继续上升,CPI虽然受季节性因素和气候短期冲击也有上升,但上升幅度要低于PPI。

市场对4月份PPI和CPI的预期中位数分别为6.5和2.7,差距比上月有所扩大。从原材料、燃料和动力购进价格指数的变化看,成本涨价对企业业绩压缩的作用是很大的,这也构成了居民对通胀预期的基础。 |

| |

|

|

|

1.翘尾因素拉高CPI |

|

| 翘尾因素明显影响2010年物价涨幅。即使全年CPI统计范围内商品/服务品新涨价因素为零,由于翘尾因素影响,全年CPI同比要达到1.5%以上,PPI同比将达到3%以上。如果仅考虑上半年因素,翘尾因素将导致PPI同比增长4.1%,CPI同比增长2.1%以上。[详细] |

| |

|

2.流动性过剩带来了通货膨胀的持久压力 |

|

| 2009年金融机构新增贷款高达9.58万亿元,天量信贷助推M1、M2增速达到10年来的新高,金融市场流动性空前充裕。"通货膨胀始终是一种货币现象",空前的市场流动性大大增加了通货膨胀的压力。2010年在全球经济复苏仍然面临不确定性、投资项目后续资金安排存在刚性需求的情况下,金融机构贷款规模难以强制压缩,持续的信贷增长和流动性宽裕足以引起市场对通货膨胀的过渡担忧。[详细] |

| |

|

3.资产价格泡沫导致通货膨胀预期高涨 |

|

| 从历史数据看,2006年持续的资产价格膨胀带动的股市、楼市"非理性繁荣",是2007-2008年通胀率高企的重要原因。因此有分析人士认为,有色、保险、农林牧渔、食品饮料、商业零售等5大行业将是通胀预期之下最受益的板块,各大机构近期也在对"抗通账主题"进行积极布局,值得投资者重点关注。

[详细] |

| |

|

|

|

农林牧渔政策倾斜价格稳升 |

|

1、猪价强劲反弹而受益的生猪养殖企业(如正邦科技(002157)、罗牛山(000735)和新五丰(600975)),再次是得益于猪价上涨与生猪补栏逐渐回升的猪饲料生产企业以及畜禽和水产类养殖公司(如新希望(000876)、通威股份(600438)、民和股份(002234)、圣农发展(002299)和福成五丰(600965))。

2、中国再度下调2010年产季棉花产量预测,原因是气候不佳导致亩产低于预期,这使得棉花减产幅度由此前估计的79万吨或10.1%扩大至104万吨或13.4%,从而推动国内外棉花价格稳步上扬(相关企业主要包括新农开发(600359)、新赛股份(600540)和敦煌种业(600354))。

3、刺参价格环比回升趋势无忧,浮筏扇贝闹病令底播扇贝销路不愁:目前,山东地区刺参价格仍维持在150元/公斤高位。此外,浮筏扇贝连年闹病使得养殖户投苗量缩减,从而令底播扇贝销路不愁(相关企业主要包括好当家(600467)和獐子岛(002069))。

4、橙汁价格大幅上扬或可推动苹果浓缩汁价格提前走出谷底:10月份国际市场橙汁期货价格环比大涨24%,橙汁价格暴涨使得新榨季中国苹果浓缩汁出口价格反弹可能早于预期,相关企业主要包括海升果汁、安德利果汁(HK)和国投中鲁(600962)。[详细] |

| |

|

保险板块:机构重仓投资最佳 |

|

| 目前新增债券收益率已全面超过了上市保险公司的结算利率(10月份中国人寿(601628)和平安的结算利率分别为3.9%和4.25%,预计太保结算利率还将维持9月份的3.85%)。预计在明年1季度之前,保险公司的总体投资环境是处在最佳的组合之中。[详细] |

| |

|

商业零售业绩改善基金超配 |

|

基金重仓的商业股数量上升,范围扩大。2009年3季度基金重仓的商业股数量为25家,而2009年2季度重仓的商业股数量为18家;其中,新增加的重仓股共11家,分别是鄂武商A、武汉中百(000759)、天音控股(000829)、步步高(002251)、新华都(002264)、家润多(002277)、大厦股份(600327)、老凤祥(600612)、东百集团(600693)、百大集团(600865)、重庆百货(600729)。

机构普遍看好个股分三类:1、具有世博会概念的个股,如苏宁电器(002024)、豫园商城(600655)、百联股份(600631)等;2、业绩改善中的个股,如新华百货(600785)、银座股份(600858)、南京中商(600280)、新世界(600628)等;3、估值在行业内仍处于较低水平的个股,如东百集团(600693)、苏宁电器(002024)、欧亚集团(600697)、鄂武商等。[详细] |

| |

|

有色金属政策支持趋稳回暖 |

|

| 具有资源优势的上市公司。在金属价格上涨时可以明显受益,但仍要综合评判企业长期资源发展形势,企业长期盈利水平,成本费用控制水平,企业资产运营效率,企业长期财务水平,企业长期发展战略及发展前景,建议持续关注中金岭南(000060)、驰宏锌锗(600497)、山东黄金(600547)、中金黄、紫金矿业(601899)和江西铜业(600362)。[详细] |

| |

|

|

|

货币供给增速拐点对应股市拐点 |

|

|

上周是5月的第一个交易周,全周来看,市场继续受国内外利空消息打压,上证指数跌破2700点,甚至一度逼近前期2639低点,周成交量继续萎缩,市场人气严重受挫。上证指数也为此从年初的3289点跌到了如今2700点一线。

本周是公布宏观数据的重要时间窗口,尽管目前存款准备金率已经达到了17%,历史最高点17.5%近在咫尺,面对已经临近天花板的数据,但货币政策的调控还没有走到尽头。只要这种紧缩的调控政策没有走到顶部进入拐点,股市走势基本上还是以下跌抵抗为主基调,在年线之下寻求合理支撑位。 |

| |

|

|

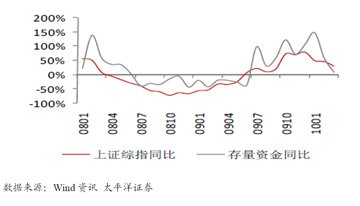

存量资金与上证综指的对比 |

|

|

本周市场最值得关注的是4月份宏观数据的发布,目前市场预期4月份CPI同比涨幅可能在2.6%至3%之间,将创下年内最大涨幅,但外围市场的低迷及欧洲主权债务问题,降低了市场对国内升息的预期,其它向好的经济数据有助于大盘止跌回升。

根据国家信息中心报告预计,二季度我国国民经济将走向全面恢复,预计GDP同比增长10.7%左右。由于翘尾因素等影响,二季度物价上升压力较强,预计CPI和PPI分别上涨4.2%和7%。经济前景向好,但通胀预期增强,股市当前位置是否能初步启稳,需观察成交量的变化情况。 |

| |

|

|

央行持续保持公开市场货币回笼 |

|

|

|

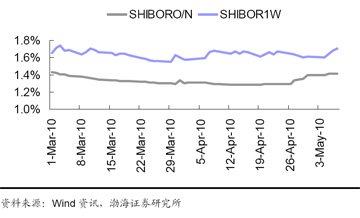

市场利率存在上行压力 |

|

|

就货币政策而言,价格工具虽仍未启动,但数量调控的力度却在持续增加,管理层决定再次上调准备金率后,上周3年期央票的发行规模也再创重启后的新高,达到1100亿元,其表明管理层的调控思路可能正在由一季度的“宽货币、紧信贷”转向“紧货币、紧信贷”。

就预期而言,尽管数据显示上市公司业绩增速依然明显,但是在政策收紧的同时国际形势的不确定性令业绩增长预期面临下调风向,而这必将降低A股市场的预期收益率,进而降低其对于资金的吸引力。 |

| |

|

|

在线调查 |

|

|

|

| |

|

联系方式:010-82173059 |

|

|