仍处于成长期且供需结构好的子行业,如精细化工(鑫富药业、安纳达),聚氨酯(烟台万华)等也有一定的涨幅。

磷矿资源不足也将导致价格居高不下,可关注鲁西化工,冠农股份等。[详细]

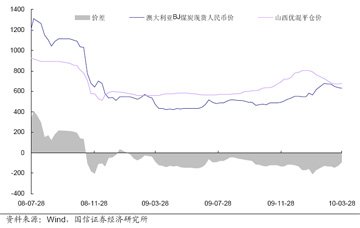

首先,从供求弹性的角度,把握区域板块的煤炭行情;

其次,主产地煤炭价格止跌回升,未来还有一定的上涨空间;

第三,地方政府加快推进煤矿资源整合,可关注有集团资产注入预期的公司。

动力煤的有兖州煤业和中国神华;炼焦煤的有西山煤电和盘江股份;无烟煤的有兰花科创和国阳新能。[详细]