五大行明年或现405亿资本缺口

五大行明年或现405亿资本缺口

业绩增速大幅放缓并非杞人忧天

|

| 不良实际生成率显示平安、民生2012年新生成不良贷款较多。 |

春寒料峭。根据上市银行披露,一季度上市银行利润总额首次超过3000亿元,16家上市银行占了A股2400余家上市公司首季的净利润总额的53%还多,A股上市公司利润继续向银行集中。但银行业也失去了往日风光,利润增幅下滑、不良贷款猛增成为主旋律。

今年一季度,银行的净利润平均增速降至20%以下,仅有13%。16家银行中,同比增幅最高的兴业银行增长32%,这样的增速在过往的几年只能算“偏慢”。华夏、宁波、北京、民生增幅均在20%-30%,平安、中信、农行、中行都只录得个位数增长。

这样的业绩增速看起来有点杞人忧天,但实际上伴随着业绩增幅下滑,银行的资产质量问题也浮出水面。不良贷款短短三个月内双升明显。截止一季度末,16家银行的不良贷款余额总计4240亿元,较年初增长了219亿元,而2012年全年不良贷款余额增长了324亿元,三个月的增加额已相当于去年全年的68%。

其中工行、交行、中信不良贷款增长较快,特别是中信银行继去年业绩零增长之后,首季不良贷款余额增加超过32亿元,增幅26%,不良率增加0.14%。由于一季度贷款增速较快,上市银行合计不良率为0.92%,与年初持平。

不良实际生成率显示平安、民生2012年新生成的不良贷款较多,也与江浙及上海地区部分企业经营困难的情况相吻合。在不良贷款的认定上,北京、宁波2012年不良的认定较为严格,而平安和光大不良/逾期贷款较低,未来不良仍有持续暴露的风险。

经济放缓行业转型 银行好日子已到头

|

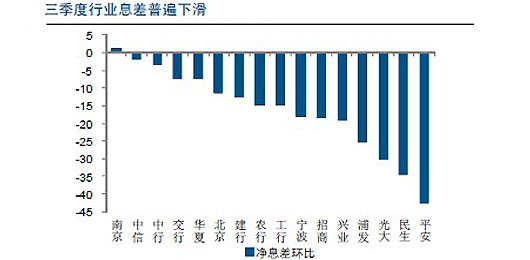

| 银行息差普遍下滑。数据来源:公司公告、长江证券 |

业绩增速大幅放缓与息差收入下滑较快有关。一季度上市银行净息差为2.44%,同比下滑23BP。其中,平安、民生、光大息差同比下滑较快,分别较去年同期缩窄75、67 和40个BP。

行业息差的大幅下滑主要是由于部分存贷款于今年一季度完成重定价。长江证券认为,上半年是降息周期的息差低点,但下半年息差仍缺乏快速上行基础。

对于不良贷款快速上升,一方面经济复苏态势并不稳固,另一方面与金融脱媒加速有关,迫使中资银行重新定位服务重点,而为转型所付出的代价。

一季度GDP增速7.7%逊于预期,虽然社会融资总量很大,但并没有用于扩大再生产,企业把贷款多数被用于滚债,效益不佳。特别是长三角、珠三角的中小企业经营状况尤为艰难。温州银行甚至少有地出现了利润同比下滑14%,上市银行在江浙地区的资产质量也堪忧。

银行也没有办法。随着金融脱媒加速,各家银行都把重点转向中小企业和民营企业,虽然带来了一时的高利息收入,但风险也随之增加。

事实上,从2012年第四季度开始就已经显现。不良回升主要体现在中小企业集中的制造业、批发零售等行业。其中中小上市银行逾期贷款余额及比率持续回升更明显,反映出银行业资产质量承压,中期不良率向上的趋势。

银行的盈利前景正在发生质的变化,盈利与资产质量下滑以及拨备增加,将成为未来商业银行经营与转型过程中共同面对的压力。

多重压力向银行袭来 转型势在必行

|

| 银行坐着赚钱的日子到头了。 |

随着利率市场化和汇率形成机制改革不断深入,以及在此背景下的金融脱媒进一步加速,将对银行业的发展产生深远影响。

中国央行副行长刘士余撰文指出,如果未来10年国际国内不发生类似本轮金融危机的异常情况,政府将从实体经济发展、深化金融机构自主经营改革和完善宏观调控出发,完成两率市场化改革。这种紧凑的时间安排意味着,商业银行已经走到了转型的十字路口。

监管层面上,随着巴三协议的逐步生效,银行表内资产扩张面临越来越大的补充资本压力。银行依靠表内资产扩张的粗放经营方式不可持续,这也在倒逼商业银行的转型与升级。

据测算,如果5家大型商业银行保持现有的增长水平和内源融资比例,2014年将首次出现资本缺口405亿元。巨额的资本缺口,加大了商业银行通过内部积累建立新的资本补充机制的迫切性,总依赖于资本市场并非长久之计。

商业银行的公司治理也还需要进一步完善。银行对于基层分支机构的控制能力还存在很大漏洞。去年以来,各地爆发多起支行行长丑闻,非法吸存、扰乱公共秩序、诈骗罪等频频见诸报端。

结语

总体来看,银行盈利前景已发生变化,最好的日子已经过去。只有不断提高金融服务水平,提高盈利能力,提升资本的运营效率,才能继续保持稳健运行。