银行不良贷款连续六季反弹 破5000亿大关

银行不良贷款连续六季反弹 破5000亿大关

27万亿元VS198% 影子银行规模引发金融风险担忧

|

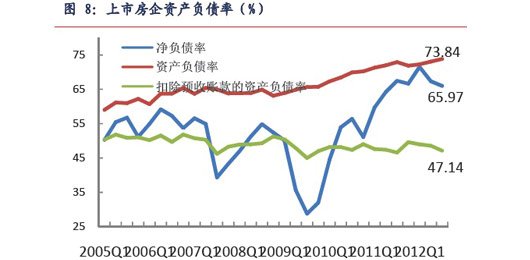

| 上市房企负债率仍然处于历史高位。数据来源:WIND,上海证券 |

这是最好的年代,也是最差的年代。影子银行最开始是被视为金融创新闯入人们视线的,如今却有可能成为引爆中国金融风险的炸弹。

越来越多的国内外投行表示了对影子银行的担忧。日前,瑞银集团首席中国投资策略师高挺指出,通胀和影子银行问题是中国经济两大风险。

高挺称,中国目前影子银行的规模并不是问题,问题在于影子银行增长很快,而监管跟进则较慢。未来,如果政府监管力度过大,则可能会影响到信贷;而如果力度不到位,则难以解决扩张太快问题,因此面临一定不确定性。

而野村证券更是警告说,中国经济正在显现出2008年金融危机前的相似迹象。惠誉国际评级则在4月初下调了中国政府债券的一项重要评级,理由是中国国内信贷不断扩张。

摩根大通提出更具体的建议,建议客户减持中国股票,同时购买做空中行、农行、工行和建行的金融衍生品。

香港联交所数据显示,多家外资机构持中资银行股的仓位较去年已有下降,高盛1月底逢高减持工行,另外,摩根士丹利、花旗集团、瑞银集团等机构均在1月底以来减持了中资银行股。

2012年底,基于官方数据,中国影子银行体系规模达到14.6万亿元。标准普尔则估计为22.9万亿元,相当于银行业贷款总额的34%,同时相当于2012年中国GDP的44%。

而按照中金公司的最新预测,这个数字是27万亿元左右,已经占到GDP的五成。而惠誉估计,中国各类影子银行的信贷总额可能已达到GDP的198%。是让人不得不侧目的一个数字。

利率价格双轨制:畸形市场制度催生金融“倒爷”

|

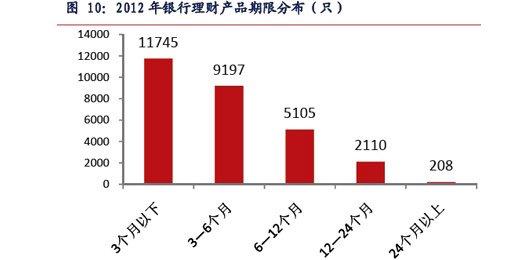

| 2012年银行理财产品期限分布:短期产品居多。数据来源:金融界,上海证券 |

到底影子银行的定义是什么目前并没有达成共识,简而言之,就是正规贷款渠道以外的各种信贷。说到影子银行的定义问题,有必要用另外一个概念来进行解释,就容易理解多了。这就是“倒爷”

中国在从计划经济转向市场经济过程中,尤其是在价格双轨制时代,一些人利用计划内商品和计划外商品的价格差别,在市场上倒买倒卖有关商品进行牟利,被人们戏称为“倒爷”。

倒爷主要是利用商品价格差别进行倒买倒卖,有些属于合法捕捉市场商机;有些则是属于非法牟利,被称为“投机倒把”;更有一部分,则是利用不正当的人际关系,通过“走后门”“批条子”,利用价格差行贿受贿、倒买倒卖,成为政府腐败的温床。在不少情况下,上述三种行为难以完全分得清楚。

而在中国金融市场中,也存在受管制的贷款利率和完全由市场供求决定的市场化利率,这便是利率双轨制。当时的生产资料价格双轨制催生了一大批的倒爷,而现在的利率价格双轨制则产生了现代版的倒爷。

正规金融市场仍然被国有资本所垄断,其利率仍然受到管制,而且由于几轮降息,利率存在严重的人为压低。而民间金融市场的利率则完全由市场供求决定,中小企业对资金的需求极为旺盛,利率远远高于一级市场。

两个市场之间存在价差,也就为金融倒爷,也即影子银行创造了存在和发展的空间。在“影子银行”发展中,相当一部分就是因为国有大中型企业利用体制上的优势获得国家正规金融体系资金,然后以更高的价格转贷给民营企业、中小企业,从中赚取“利润”“租金”。

这个过程中,还有大部分资金进入了一些暴利行业,例如房地产等。这也就是坊间热议的“长三角的制造业小老板辛苦经营一年,不如老婆在上海投资一套房收益高”。不仅仅造成了产业空心化,还强化了金融风险,尤其是银行的坏账风险。

银行理财产品是“影子银行”最重要的资金来源渠道之一。目前银行理财产品的期限普遍较短。2012年发行的银行理财产品中,超过90%的产品期限集中于1年或以下。但另一方面,这些短期资金绝大多数都投向于包括基建及房地产等长期项目中,这就形成了典型的期限错配。

资源错配再加上期限错配,影子银行的风险就此不断累积。

影子银行不是洪水猛兽 风险可控

|

| 近期监管层明显加强了对银行、保险、债券等金融市场的监管 |

在经济上行期,作为金融创新的典型,影子银行得到了监管层的默许,就连IMF也承认,影子银行体系可以成为另一条融资渠道并为经济提供更广泛的服务。但当经济发展遇到困难的时候,任何有可能引发风险的举动,都会被严厉的监管。

影子银行现在无疑进入最糟糕的生存境地了,近来被广泛关注的钢贸、铜贸等所引发的金融风险受到监管层的高度重视,并已经引发了银行不良贷款的上升,截至今年3月末,商业银行银行不良贷款连续6个季度反弹,已突破5000亿大关,同比增长20.7%,比年初增加339亿元;不良贷款率0.99%,比年初上升0.02个百分点。

不过也没必要为影子银行过度担心。虽然中国的整体债务水平可能看起来较高,但其中大多用于投资而非消费,而且中国的储蓄率也非常高。银行真实的不良贷款率虽然可能高于官方数据,但即便是前者,与十几年前相比也已大幅改善。截至今年3月末,商业银行的不良贷款余额达到5243亿元,而在2003年6月末,主要银行业金融机构不良贷款规模一度高达2.54万亿元。

最后,银行基本上仍都是国有的,如有必要,政府有财政能力对银行实施救助。当然,个别银行发生的理财产品违约案件,可能不会纳入被兜底的考虑范围。

国研中心金融所副所长巴曙松就指出,影子银行缘于市场发出的对利率市场化强烈的需求,因为金融管制导致不同金融市场隔离,产生不同金融产品收益巨大差异这种现实。

对此,巴曙松认为,不能重新加强审批让它回到传统的、单一的存贷款业务模式,而是要推进利率市场化,放松金融管制。中国社科院副院长李扬则更直白,“以影子银行为代表的中国的金融创新叹为观止,只不过制度环境不好,就创新出很多妖怪。”

结语

影子银行可以视为中国畸形金融市场制度下的创新怪胎,在金融体制改革取得关键进展之前,不会出现重大转折。而从近来监管层的动向来看,已经加强了对影子银行的监管,并将监管触角延伸到整个金融领域。料将在短期内采取保持政策稳定,遵循事后监管的原则。