沪铜创近3年新低 或触发融资铜风险

沪铜创近3年新低 或触发融资铜风险

铜价持续暴跌 铜贸风险浮出水面

|

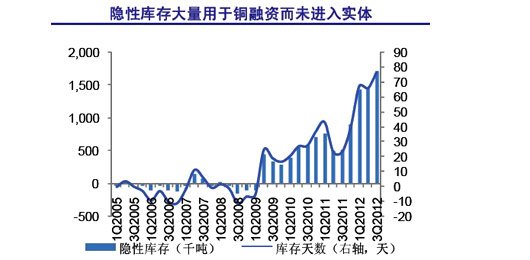

| 隐性库存大量用于铜融资而未进入实体。数据来源:CRU,WIND,申万研究 |

受全球最大铜消费国中国经济数据不佳,加剧需求前景忧虑,导致周二伦敦金属交易所(LME)三个月期铜价格跌收至每吨6870美元吨。

自2013年2月4日创下8346美元的近期高点之后,期铜价格就一路下跌,4月23日一度跌至6762美元的18个月低点。受此影响,沪铜也从2月4日最高的60510元每吨跌至4月23日的48460元每吨,创近3年新低。

近期铜价下跌,令市场担忧正在做融资铜的贸易商资金链出现断裂风险。此前钢贸商面临资金链断裂的风险已经引发了市场的极大关注,下一个危机可能会爆发在铜贸领域。

铜贸就是贸易商先向银行交付进口电解铜总额20%的保证金,就可以开出90天或180天信用证。一个月后拿到电解铜现货再快速销售,相当于有了一笔60天或150天的短期融资。当信用证即将到期的时候又可以进行新的一笔交易,拆东墙补西墙,甚至用所融得资金投资其他领域赚取利润。

在一般情况下,铜贸企业面需要向银行缴纳20%―30%的保证金;而在铜价下跌情况下,银行将会提高这一保证金比率,或者缩短还款期限。使得一些贸易企业融资成本增加,资金链风险增大,一旦断裂风险发生易传导至银行。据估算,中国高风险铜贸融资规模在500亿―1000亿元的水平,一旦发生资金断链风险,银行业可能产生50亿―300亿的不良贷款。

千亿铜贸资金链或重蹈钢贸断裂危机

|

| 铜融资的真正主体并非冶炼商或加工商。数据来源:WIND,申万研究 |

此前钢贸资金链风险就已经引起各界的关注。钢贸融资骗贷,就是钢贸企业通过重复质押来获得银行贷款,最终因钢价的连续下跌使得钢贸商资金链断裂,银行清查库存而曝光。

而铜单价远高于钢材,且其重复抵押的实现途径类似钢材,再加上信用证制度带来的便利,理论上而言铜的重复抵押可行性高于钢材。再加上钢贸融资收紧,同一批民间资本需求者转向铜融资是大概率事件。铜贸极有可能重蹈钢贸覆辙。

事实上,铜贸兴起的背后是抵押和信用证的结合,而铜融资的真正风险在于重复抵押。仓储商与贸易商勾结造成的监管放松使得重复抵押成为可能,这种再杠杆的操作大大降低了贸易商的融资成本,同时也加剧了信贷风险。

如果贸易商不将进口铜抛售而选择抵押给银行,便可在不冲击铜价的基础上获得现金,这便是信用证制度和抵押融资的结合。通过这种结合,贸易商便以较低的成本获得了杠杆贷款,年化利率一般在5%―10%。在民间借贷年化利率高达20%―25%的局面下,铜融资吸引力非常大,这也是近些年铜融资兴起的原因。

广发证券估计,中国高风险的铜贸易融资规模在500亿的水平。而申银万国则认为,如果不考虑重复抵押的因素对应的铜贸融资规模在700亿元左右,如果考虑重复抵押的可能性,这一规模将在千亿以上。

随着流动性持续被抽紧,部分贸易商铜进口的目的很大程度上脱离了实体需求和贸易,演化成利用贸易形式获得信用证并由银行承兑,套取资金用作他途,甚至涉足民间借贷等高风险领域。

但由于贸易商只能在期铜市场对实际的铜库存进行套保,因此当铜价下跌较多时,银行提高抵押物数量的要求便因高杠杆而加倍,贸易商资金链很有可能因此断裂。

百亿铜贸坏账或引出万亿银行不良贷款

|

| 铜贸资金链风险正在积聚 |

年报显示,银行业整体不良资产上升趋势明显,导致监管力度明显加大;而在流动性和基本面并未反转的局面下,铜价持续走低将成为大概率事件,铜融资风险暴露概率也在加大。

广发证券认为,假设出现10%的不良率,整个商业银行体系中可能会形成50亿不良贷款。悲观情形下,30%的不良率将对应150亿不良贷款。而申银万国则认为,多年以来累积起的融资铜规模非常大,且重复抵押的增加将使得这一风险加剧,商业银行体系可能会形成100-300亿的不良贷款。

虽然即使是300亿的不良贷款对银行业整体资产质量影响也不算大,但千里之堤毁于蚁穴,钢贸、铜贸以及其他已知和未知的风险一一显露,银行业面临的困难和风险也将越来越大。

广发证券通过对贸易融资、融资平台、中小企业贷款、地产贷款等银行体系中一些高危领域进行梳理和压力测试,预计在本轮经济调整过程中,中性条件下国内银行体系潜在的不良贷款比率将升至3.7%,形成2.3万亿元的不良贷款,而在悲观情形下不良贷款可能超过4万亿。

当然,银行业的报表数据可能并不会出现急剧恶化风险,但风险总是在盲目乐观中不断积聚,会在情况变糟的时候集中爆发。特别是在经济减速的背景下,中国银行体系可能存在规模庞大的潜在坏账。而铜贸,也许会成为压倒骆驼的一根稻草。

结语

在铜价不断下跌的形势下,铜贸的风险正在逐渐显露出来,如果不加以更加严格的监管,等风险真正爆发的时候,将对铜企、铜贸商特别是银行业产生巨大的冲击。