�����е����ȣ�GDP�ж����̾��ж

�����е����ȣ�GDP�ж����̾��ж

���������ȳ������С����衱ʹȻ

|

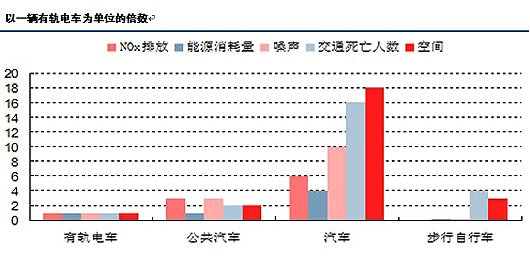

| ��һ���й�糵Ϊ��λ�ı����������ں��ܺͰ�ȫ�����������ԡ� |

����������ӭ��һ���ȳ����ݲ���ȫͳ�ƣ�Ŀǰȫ������ʩ������ĵ�����·����70������Ͷ�ʶ��8000���ڣ���������Ѿ���������Ŀ��Ͷ�ʶ��1.5�������ϡ�

Ŀǰ��ȫ������35�������ڽ����ѽ���������������������Ϻ��������ĸ�ֱϽ�У����������š��ൺ����������������ƻ������к��ڶ�ʡ����У��Լ����ݡ���ݸ��������������Щ���ù�ģ�ϴ�ĵؼ��С�

��ͨӵ�ºͳ��л�����Ⱦ��Ŀǰ�ij��л�������Ϊͻ����ì�ܵ㡣������չ���й����ͨ�������ǹ�Գ��еķֵ��ʣ������ܹ����⽻ͨѹ�������ܹ��ڿ������������õصȷ�������ܴ�ĸ��ơ�

�ر��������й����ó������IJ���������һЩ�����߳��еĽ�ͨӵ�����Ҳ���վ�����ؽ������ȹ����ͨ�����赼��

�����ϣ��˿ڹ�ģ��100�����ϵij��л�������չ�˹����ͨ�������й���Ҳ����10�������ӵ�гǹ죻�ڹ����ͨ�ķֵ����ϣ��й��ij���ҲԶԶ���ڹ����ϵĹ�ģ�����С�

�����ҹ����й����ͨ��ϵ�����ͺ����кܴ������ռ䡣��Ҫ���еĵ�����·�������dz��߲�������δ��ֻ�мӴ�Ͷ���γɹ콻����״�ṹ���ܷ���������ЧӦ��

���ھ������еĴ��£������ع�����Ͷ���������������ķ�ʽ��������·�����й����ͨ�ȹ���������ʩ��Ͷ�ʵļ��ѱ�ġ�

�����ھ���ת�͡������ؾ��á�ģʽ���ı����£�������ĿͶ�ʳɱ��ߡ��������ڳ���ӯ��������������Ҳ��¶��������ʱ�������õط��������������ծ�������

��������Ծ������Ϊ���в�����ħ�䡱��

|

| �ط��Ե����������Լ��Բ��������ĵ����γ������Ա� |

�й���һЩ���ж��ڵ������������Զ����ģ���ʵ�ʽ�����Ҳ�����ž�ķ��ա��ر��ǵ�������Ծ������ʹ���ٳ������ݲ�����̶��

����������ҪͶ����ʡ������й����еĵؼ����ǡ��������ǣ�����������ۺϳɱ����Ǻܿ졣��������ר�ҹ��ƣ��й�������ÿ����ijɱ��ߴ�5��Ԫ����ң������һ��������30������㣬�����ɱ���ɴﵽ150��Ԫ���൱��һ���еȳ���һ��IJ������롣

һ����˵���ط�����Ͷ�벻�㣬�ʹ����д�����˽⣬Ŀǰ���ڹ����ͨ����70%���ϵ��ʽ����д�����������������д������ҲҪ�Եط�������������

���������乫���ԣ������ǿ������Ҫ�����������ϵľ����2010�꣬�����������潻ͨ�����ͨ��135.3��Ԫ��ռ���걱���еط����������5.7%��ȫ��Ҳû�м��������в�������������������ͨ��

�����������߳��п������й����ͨ�����в��ٵط������Ѿ�Ϊ�ط���ծ���ۣ�����ٱ��ϳǹ콻ͨ�İ��������²��ٳ��н������ݲ�����̶�������Ρ�

��۵���ӯ�������Ը���

|

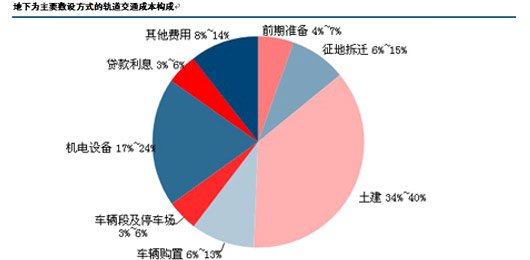

| ����Ϊ��Ҫ���跽ʽ�Ĺ����ͨ�ɱ����ɡ�������Դ�����Ž�Ͷ֤ȯ�о���չ���� |

��۵�����ҵ���Ƴ�Ϊ��������õĵ���֮һ������Ҳ�����еļ����ܹ�ӯ���ĵ���֮һ��

��۵����ܹ�ӯ�����䡰��·����ҵ������Ӫģʽ�йء�������˾Ŀǰ���������סլ����7.8���ף�д��¥���̳�����170��ƽ���ף�����ά�������������ر꽨�������ó�㳡�����ʽ������Ķ��ڡ����˽������Ӫ218����ĵ���ϵͳ��������·���߿���¥����

���ñ������Ϻ��ȴ���ж��������������Ȼ��������ͨ�����ߵ���ҵ�����ز�������ҵ������ֵ���ã��Գ������徭���������������ڳ��л�����ʵȴ�ǣ�ǿ��ķ��ز�ҵ���Ѱ���˳��й滮�ͳ��н��裬���ȵ�����չ������ҵ��������������ģʽ���������еؼۺͷ����������ȥ�ˡ�

��ˣ����ڿ���ģʽ���⣬�ڵصij��е���������ѧ��۵ġ��Ե�������ģʽ�����ŷ��ز����س��������ؾ���ģʽ�������ܶ���еĵ���Ͷ����ȫ�Ǵ�Ͷ�룬���һ᳤�ڱ��ϲ���������

�������ʣ��ڵط�ծ������������Ƶı����£��ܷ����ʽ���ǹ��Ϊ��һ���ؼ����⡣

����������·��������ʱ�����

|

| ����������·�����������ʣ��ٴ�������ע�� |

�ӵ��������ʽ����Դ�Ͽ����ʱ������һ����30%-40%���ң�������Ҫ�����������ʡ���ʱ������������·������������ʱ����ʣ�������չ����������������кܴ�Ļ������塣

����������·�ܹ���S1��S2��S3��S4����������S1һ�ڹ���Ϊ����·�Σ���Ͷ��175.76�ڣ��ʱ���87.88��Ԫ��S1һ�ڹ��̲�ȡ�������ļ���ʽ�ķ�ʽ����һ��ͨ���������������������Ʋ�Ʒ�ķ��з�ʽ�������Ͷ�ʷ��۹ɷݡ�

S1һ�ڹ���Ԥ�������ļ���ʽ�35�ڣ���һ���Ѿ���ǰ���������15���ʽ��ļ����6%����Ͷ��������Ҳ�����˴����ĸ���Ͷ���ߣ��������Ϊ1��Ԫ����������60%���������ˡ�

�˴�ļ���ʽ�Ķ���Ҳ����������ҵ���ˡ���ҵ����Ͷ�����Ϊ2000��Ԫ����ң�Ҳ�ܹ�����6%�̶�������ȡ��������䡣

����������ط��Ļ�����ʩ���轫���γ����õ�ʾ��ЧӦ������Ժ��ǰһֱ��������ʱ����������ʩ����������������һ�ַ�ʽ������ʱ������������һ����ֱ��ȥ���뽨��Ĺ��̣������ʵķ�ʽ���룬��������ΪŦ�����е�Ͷ�ʿ��ܻ��Ϊ˳����

����Ŀǰ���ַ�ʽ���ṩ��������Զ�������д����Ϣ������и���IJ�Ʒ�Ļ��������ڿ���Ҳ���漴������

���⣬�ʲ�֤ȯ����2012���������ڣ���2013����ܻῴ����ΪѸ�͵Ľ������ǹ콨����ʽ���ԴҲ�������ڴˡ�

����

�����Բ�ҵ������ЧӦ���Եط����õĻ�Ծ�����й滮����չ�л������壬�ط����������Ϊ�ƶ��䷢չ����������һ���ܹ��̻�����ʱ������������������˫�������ǻ����ĺ��¡�