中国资本外流加剧

资金流向监测机构EPFR最新数据显示,上周亚洲新兴市场基金资金流出超过20亿美元,其中,中国流出13亿美元,占资金流出规模的一大部分。在经济减速的背景下,海外资金正流出中国。

近几个月中国外汇占款净流出加剧。据瑞银估算,去年四季度对外直接投资以外的资本流出高达 1600亿美元左右、为全年流出规模的一半。

上周,美元指数触及十二年高点。美元汇率飙升的同时,美联储正准备加息,这将使中国资本外流压力进一步加大。

货币政策陷入进退两难

截至2014年底,中国仍有3.8万亿美元外汇储备。而中国去年GDP产值超过10万亿美元,按照瑞银估算的资本外流规模对中国经济影响有限。但这却增加了央行货币政策的难度。

由于中国实行外汇管制,如果资金从海外流入,央行会买入外汇,然后向市场发放相应的人民币(外汇占款);但反过来如果资金流向海外,外汇占款也会减少,这会导致国内流动性收缩。

一旦资本外流加剧,央行就需要通过宽松货币政策为市场注入流动性,但这可能增加人民币贬值预期,进一步加剧资本外流。如果释放的货币量不足以提振实体经济,将加大中国经济运行的风险。

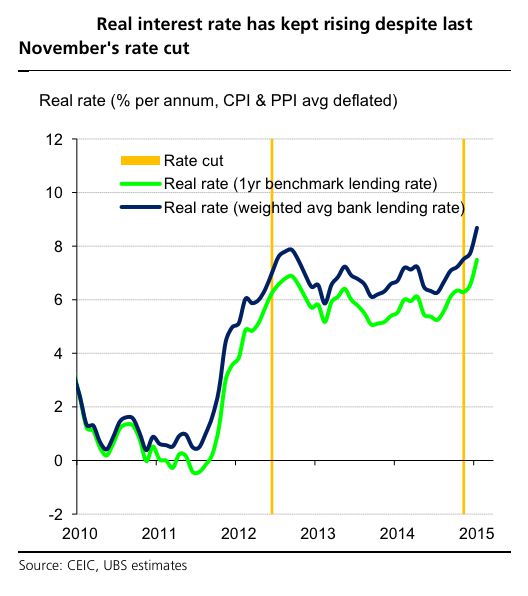

分析普遍认为2月4日央行降准的首要目的就是对冲资本外流,防止基础货币大幅收缩。但当月衡量实体经济的重要指标PPI(工业品出厂价格)却再创五年新低,同时,实际利率则在走高,这意味着货币环境趋于紧缩。

当然,这并非央行首次应对大规模资本流出。中国经历过欧债危机和全球金融危机两次大规模资本净流出。即便在 2 月 4 日的降准之后,银行体系平均存款准备金率仍高达 19%,央行尚有充足弹药,随时可以降准对冲资本外流的影响。

不过,刚刚发布的1月消费者物价指数(CPI)增幅不到1%,为五年多以来最低值。低通货膨胀意味着消费和投资减退,实体经济面临停滞风险。美国经济的强劲复苏更是对资金外流形成推动作用。

此时的经济形势与前两波资本外流时已经明显不同。松还是不松,货币政策正陷入进退两难的地步。