任洪斌:大家只看到民企难 不知国企负担沉重

任洪斌:大家只看到民企难 不知国企负担沉重

博鳌再议民企融资难:国企不知民企苦?

|

| 把民企拒在银行门外的,不仅仅是石狮子。 |

本次博鳌论坛,对中国民营企业的生存和发展予以了高度重视。特别是围绕民企融资难问题,固然是老生常谈,却仍引发了诸多讨论和争辩。

本次论坛上发布的《小微企业融资发展报告:中国现状及亚洲实践》显示,融资难成了小微企业发展的重要制约因素。报告称,全国工商联调查显示,规模以下的小企业90%没有与金融机构发生任何借贷关系。

而通过对企业的最大借款来源进行分析发现,虽然近7成的小微企业首选银行作为融资渠道,但仍有四分之一的小微企业会选择“向亲戚朋友借款”。

在普遍认为民营企业融资难、成本高之时,国机集团董事长任洪斌表示,国企没感觉到银行给了多少优惠,在银行的评价体系中,国企和民企没有什么不同的地方,都需要抵押、需要信誉好。而且国企承担的负担是民营企业没有遇到的。

是民企撒娇,还是融资难名副其实?

在今年两会期间,广东省工商联主席陈丹公布调研数据显示,民企贷款利率比国企最起码上浮10%到30%。而四川人大代表赵萍也指出,小微型企业贷款实付利率一般要在央行规定的基础上上浮大约30%。

信贷资金更多地流向国有大型企业,而银行对民营企业的支持面越来越窄而且利率越来越高,导致民营企业融资难是不争的事实。

民企从出世就没有金融“亲娘”呵护

|

| 发债民企主要集中在浙江、苏和广东。数据来源:财汇、宏源证券。 |

任洪斌所言非虚,在银行的评价体系中,无论国企还是民企,都需要抵押、需要信誉好。这对于民企而言,确实与国企不具有竞争力。

融资难的原因既有诸如民企经营风险过高、财务信息不可靠,部分企业甚至存在逃避银行债务、多头抵押等不规范的行为等问题。当然也有像资本市场结构过于单一,地方中小金融机构规模过小,政府过度干预,缺乏中小企业相关规定等制度性因素。

事实上,民企自身存在的问题不仅仅存在于中国民企,在其他国家,民企刚刚起步发展的时候也存在同样的问题。民企融资难更多还是我国金融体系不完善的问题。

我国现有的商业银行体系“脱胎”于计划经济时期形成的金融体系。改革开放后,为金融服务的需要,出现了众多的商业银行,其大股东基本上是当地的财政和地方国企,因此,中国现有金融体系的格局是,中大型金融机构林立,小型和微型金融机构实属凤毛棱角。

当前最常见的小型金融机构是各地的信用社,但即使是这些信用社,也仅是相对小而已,其分布割据和经营规模也是当地(通常是县域范围内的)主要金融服务商,并不能称得上是小银行。因此,中国过去和现在的金融体系中,并不存在专门为中小企业服务的微小金融机构。

在信贷市场上,资金有流向国企等大企业的趋势,这是商业银行经营中“信贷分配”的正常现象。国企等大企业抵押品充足,经营模式较为透明,对银行来说,放贷给大企业不仅安全性较高,并且信贷的操作成本也较低。此举具有其合理性。

由于我国现有金融格局中,小型尤其是微型金融机构缺乏,因而长期存在着大企业资金供给充裕和中小企业资金短缺并存的表象。所以民营企业主和以任洪斌为代表的国企负责人在贷款感受上出现偏差也就不足为奇了,而小为企业首选“向亲戚朋友借款”的现象也在情理之中。

金融市场对民企的挤出导致了民企融资难,民企缺乏资金,就难以扩大再生产,失去竞争力,生存问题突出,对就业、税收都会产生重大影响。

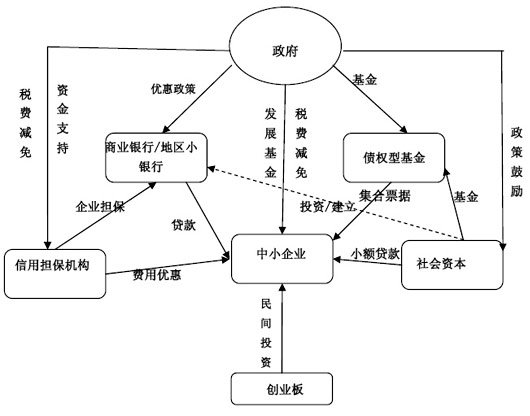

解决融资难要发展微型金融机构

|

| 对中小企业多层次、多渠道提供支持示意图。资料来源:三星经济研究院 |

要解决中小企业融资难完全依靠市场力量不可行,首先是银行没有意愿去主动扩大民企中的中小企业贷款,如果政府完全为中小企业提供担保,不但银行会产生“道德风险”,另外财政能力有限都决定了政府对中小企业融资大包大揽不现实。

中国要解决融资难问题,应该积极发展中小银行和地方金融机构,适当的引入社会资本。在具体解决方案上,要强调直接融资与间接融资要协调发展,针对各类民营企业的不同情况要采取不同的措施,还要明确政策扶植不可能覆盖全部民营企业。

在实行银行组织结构单一制下大量小型社区金融机构并存的欧美国家,中小企业融资并不成为问题。在中国,真正意义上的小型和微型银行等金融机构,例如村镇银行等,才刚刚出现萌芽。由于金融管理体制的问题和对金融安全和秩序的忧虑,微型银行的发展还受到诸多约束。对微型银行监管还未有成熟的经验,也未有专门的配套法规。

事实上,从去年开始的温州金融改革的具体措施中,也可以看出在发展地方金融机构方面的努力。温州金改中,对外影响力最大的可能就是“温州民间借贷登记中心”。但2012年全年该中心一共成交的借贷交易金额在4亿多人民币,这对于温州民间借贷一年万亿规模的市场来说,象征意义大于实际影响力。

因此,还需要对民企中的中小企业的定义进行更加现实的划分,完善信息共享及信用体系、担保体系,同时探索针对为中小企业提供贷款的机构给予适当行政方便的方案。其中,通过上市、企业债、中小企业集合债券等方式吸收社会资本,能够减轻政府的财政负担,是培养社会性企业的良好方式。

不过,虽然发债民企数量和规模正在逐年增加,但在授信额度上仍然无法与国企相比。据宏源证券统计,发债国企的授信额度中位值在100亿元左右,而发债民企的授信额度中位值基本维持在30亿元,尚且不到发债国企的1/3。

解决民企融资难问题,仍然任重道远。

结语

本次博鳌论坛已经结束,但希望对于解决民企融资难的讨论和探索实践不会停止。要解决民企融资难问题,不仅仅需要民企自身努力,对企业经营更加规范;还需要政府、金融机构和社会资本的有机支持。