美非农数据利好 道指连续第四日创历史新高

美非农数据利好 道指连续第四日创历史新高

美股、美元蹊跷双涨

|

| 2月就业数据全面开花 ;每周申领失业救济人数也持续下行。数据来源:CEIC,瑞银证券估算 |

上周美国股市迎来大涨,特别是受到美国2月份失业率下降的利好消息提振,道琼斯北京时间3月9日新报收14396.92点,连续第四个交易日创历史新高。标普500指数也距离2007年创下的历史高点不足1%了。

就在美股连续创下历史新高的时候,美元指数也在大涨。同样受美国2月非农数据超预期影响,截至上周六收盘报82.72,涨0.75%,且盘中创7个多月新高至82.92。非美货币则全线下大跌。美元指数今年以来已累计上涨逾2%。

美元和美股走势如此一致,是自2008年以来头一次。近年来美元走势通常与股市呈负相关,在欧美的一系列经济危机中,投资者一般会将美元视为避风港。

如果说美元上涨是因为投资者避险情绪在增加的话,同样作为避险标的的黄金却出现资金流出。美国商品交易管理委员会(CFTC)公布,截至3月5日当周,对冲基金和基金经理人将美国黄金期货和期权的多头仓位减持近27%,为2007年7月以来最低。

资金并没有过多对风险的恐惧情绪,反而继续流向了风险偏好更高的股市。在截至3月6日的一周中,全球所有股票市场基金共获得了71.4亿美元资金总量。其中,98%的资金流入发达国家市场股基。既然股市在大涨,为何作为避险标的的美元也同时在涨呢?

美国经济复苏推动

|

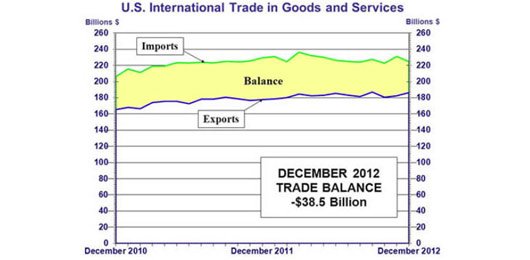

| 美国2012年12月国际商品与服务贸易逆差收窄至385亿美元,环比减少20.7%。数据来源:美国商务部 |

市场一度猜测是因为美国推出的多轮量化宽松政策推涨起股市,但从核心数据来看,QE的作用只是诱因,经济内生性增长才是本轮股指和美元指数双双上涨的根本原因。

就业数据是其中最大的利好。美国政府报告称2月非农就业人数增加23.6万、失业率降至四年新低,显示出财政自动减支的不确定性没有影响到企业雇佣的信心,成为经济复苏最大的一针强心剂。

此外,消费、房地产和贸易数据也为就业市场不断创造利好。密歇根大学消费者信心指数以及汽车销量数据和新屋销售数据持续上涨,验证了潜在买家对于就业和收入的持续增长的信心。

而从2009年开始的美国制造业回流趋势到如今得到扭转,迄今已增加了40多万个就业岗位,这也表明美国制造业进入了一个新的扩张周期。最大的影响,莫过于对美国贸易平衡带来的修正作用,这将增加美国的出口,减少从海外进口,并与页岩气革命减少对海外原油依存度一道大幅缩减贸易逆差,加速美国经济的再平衡。

经济复苏对股市构成了强有力的支撑。美国2012年第三季度经常账户赤字收窄,创自2010年以来新低,则推升了美元指数上涨预期;而在经济基本面更佳的背景下,超宽松政策的更早退出也就水到渠成,这种预期会推动美债收益率走高,并推高美元。

美元将会“杀死”美股?

|

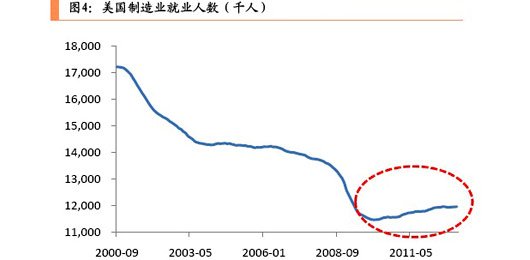

| 美国制造业就业人数自2009年开始回升,数据来源:Wind |

但投资者很难从股指的大涨中赚到钱。自2007年以来,以总收益率计算,也就是同时计入股息和股价变动,道琼指数目前比前次高位高出约17%。如果扣除自2007年以来的11%通胀率,总收益率大概为6%。

而同期先锋总债券市场ETF(Vanguard Total Bond Market ETF)的收益率却高达25%。考虑到这几年来投资者所要承担的股市波动性风险,股市上6%的收益率就显得过低了。况且美股经过连续上涨,回调的风险越来越大,而美元则要迎来新一轮牛市,在避险情绪驱动下,美元可能会终结美股的涨势。

美国经济复苏趋势越明显,退出QE的可能性越大,美元将进入新一轮强周期。特别是随着美国贸易逆差的修复,将直接引发市场对美元的青睐,并进一步夯实美元中长期走强的基本面基础。贸易逆差的缩窄,将减少流向海外美元的规模,美元在海外市场将变得“稀缺”,追逐美元的行为将推动美元升值。

考虑到美股的实际收益率并没有股指的涨势那么有吸引力,而美元强周期中的收益率并不会比冒着波动性风险的股市差多少,特别是在美国经济强势复苏的背景下,资金极有可能从股市中流出而押注美元上涨。

结语

美股和美元同时上涨的情况不会延续太久,随着美国经济复苏得到确认,退出QE的可能性越来越大,届时美元将进入牛市,美股的上涨势头或将终结。