中海油尼克森收购交易获美国监管许可

中海油尼克森收购交易获美国监管许可

194亿美元:中国最大海外收购

|

| 资料来源:中海油,公开资料,申万研究 |

美国放行 收购靴子落地

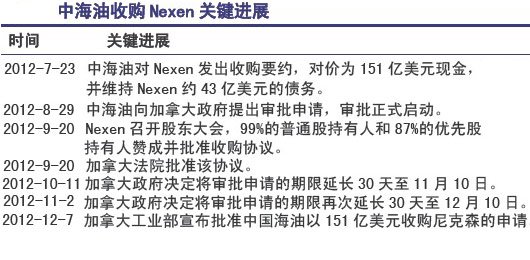

2012年7月23日,中海油宣布以每股27.50美元,总价151亿美元现金收购尼克森普通股,比此前20个交易日成交加权平均价溢价66%。中海油还将承担尼克森43亿美元债务。这意味着此次收购的总价高达194亿美元。这将是中国最大的一笔海外收购。

这项收购交易从一开始就充满争议,导致加拿大政府两次延长审查期,直到去年12月才最终为交易放行。但由于尼克森公司在美国墨西哥湾有不到公司十分之一的油气资产,这项交易还需得到美国监管机构的批准。而随着美国方面的批准,意味着中海油已经获得完成交易所需的全部审批,预计今年一季度将完成此次收购交易。

走出兵败优尼科阴影

2005年,中海油曾企图以185亿美元收购美国能源生产商优尼科,但在遭遇美国强大的政治反对后,撤回了收购要约。但美国方面从未对那笔交易展开正式审核,雪佛龙不久后收购了优尼科。

天价收购是否离谱?

虽然算上尼克森的负债,这项收购交易有点贵的离谱。但从长远看,中海油并非“白送”。以194亿美元对尼克森9亿桶油当量的已探明储量来说,这相当于每桶油当量21.5美元,稍高于中海油过去3年平均勘探成本每桶油当量18.2美元交易价格。

但如果再把尼克森11亿桶油当量的概算储量考虑在内,中海油的收购价会降到9.7美元,接近于每桶油当量8美元的全球均价。如果再将尼克森总计56亿桶油当量的潜在储备开采出来,这一收购价将降到每桶油当量3.46美元,中海油将因此大大受益。但这些分析都基于国际油价处于目前100美元左右高位的基础上,一旦国际油价出现大跌,则中海油面临极大的损失风险。

中加互取所需 美国专注页岩气放行

|

| 数据来源:中海油,国金证券研究所 |

中海油储量寿命威胁严重

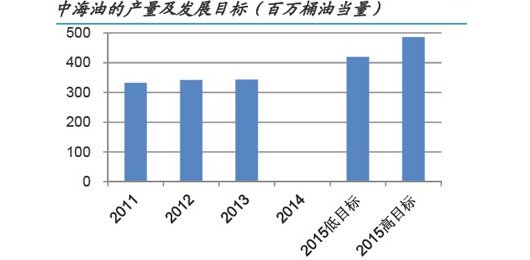

与中石油和中石化相比,中海油在国际化操作上更加成熟,但中海油的挑战也更严峻。中海油已探明储量的寿命只有9年,远低于行业平均水平。去年渤海湾发生溢油事故后,中海油关闭了蓬莱油田,这拖累了其产量增长,虽然近期开始恢复生产,但何时能够恢复到以前的产能还未可知。过去5年,中海油油气产量的年均增幅达20%,未来5年的年均增幅将降至6%到10%。

而且在油气行业,并购鲜有成功范例,其回报率通常只有勘探投资的一半。但海上油气发现要耗费10-15年才能达到产量峰值。按照目前的产量水平,中海油的储备已经撑不到那个时候。

加拿大需要中海油

中海油吸取了上次收购优尼科失败的教训,向加拿大政府展开柔性攻势,承诺这笔交易对加拿大“有利无害”。中海油暗示它将在多伦多上市,向尼克森的员工做了保证,还将把卡尔加里当作其北美中心。而且,加拿大卖出的算不上是地质遗产;尼克森只占加拿大已探明和概略储量的不到1%。

但决定性因素应该是,加拿大的油砂开采需要巨额投资、并且很大一部分投资要来自海外,而美国投资者已撤回国内、专注于开发本国的页岩气了。

美国页岩气革命 收购无碍其能源安全

美国政府在2005年曾经否决了中海油收购优尼科公司的交易,当时的理由就是国家安全。而在2012年国会众议院委员会也呼吁美国公司不要和包括华为以及中兴开展业务,并称中国政府可能利用两家公司的设备开展间谍活动。而尼克森在美国墨西哥湾所拥有的区块同样靠近其军事资产,为何美国却意外放行了本次交易?

卓创资讯分析师朱春凯对腾讯财经表示,由于美国现在依靠页岩气革命,谋求能源独立,不久将来不但不再是石油进口国,而且很可能是石油出口国。而随着美国能源进口逆转,有可能改变全球能源结构,中国收购油田对美国已经构不成威胁。

收购成功 风险犹存

|

| 资料来源:中海油,Nexen,申万研究 |

由于中国企业越来越多地参与国际市场,类似的并购案层出不穷。总结起来,交学费的居多。中钢百亿元敌意收购澳大利亚中西部铁矿公司最终当了冤大头,中信泰富则在西澳的铁矿石项目上深陷泥潭,面临着投产就亏损的局面;武钢在巴西投资50亿美元建厂,最终也不了了之。

中海油业务调整 国际化管理能力受挑战

这笔151亿美元的收购交易,规模远大于近年来中海油其他收购,将极大地考验集团的整合能力。不过此项收购与中海油进军海外的战略相符。交易完成后,中海油证实储量将增加30%,产量将增加20%。

更重要的是,由于尼克森是英国北海第二大原油生产商,还在多个墨西哥湾深水区块拥有权益,中海油将借此进入低风险的经济合作暨发展组织(OECD)成员国市场,实现业务布局多元化。而最具潜质的是,尼克森拥有的30万英亩页岩气土地,其天然气生产成本除了显著低于亚洲区天然气生产商外,中海油更可把开发技术应用于国内的页岩气田。

但让人担心的是,中海油有能力管理全面国际化的业务吗?跨国石油公司必须小心与当地监管机构、政府以及公民打交道,而中海油在沟通方面并未显示出什么优势。在去年渤海湾溢油事故中,与康菲合伙拥有蓬莱油田的中海油,用了一个月时间才发布公报,造成了极坏的社会影响。这种表现在加拿大是要不得的,特别是考虑到围绕油砂开发出现的环保担忧。

面临油价下行压力

国泰君安此前一份分析报告中指出,中海油要想完成此次收购交易,其中有一项重要条件就是国际油价要维持在100美元以上,才能保证中海油现金流的充沛。而自2012年5月以来,国际油价就一直在100美元以下徘徊,并一度跌至80美元下方。多家券商也都指出,此项收购随后的前景与国际油价能否持续保持高位联系紧密。

在中国经济势头放缓迹象下,油价对于欧元区危机以及全球经济状况非常敏感。各国央行纷纷推出量化宽松政策,对刺激经济发展起到作用,油价短期或将持续上行。但全球经济疲软和主权债务忧虑挥之不去,国际石油供过于求的整体状况将限制油价上涨空间。同时,由天然气比例提高而带来的未来能源结构的调整,将从整体上打击油价上涨。

而各国对新能源的不断投入,更是会减少各国对石油的依赖。特别是美国的页岩气革命,随着美国能源进口逆转,美国极有可能从贸易赤字变成贸易盈余,届时美元上涨,原油下跌,直到原油的价格和美国的页岩气开采成本差不多。

为中企出海树立信心

但此次中海油的成功收购,能够获得多少收益倒还在其次。关键在于此次收购成功为中国企业今后出海提供了很多经验,树立了信心。特别是能源行业,通过此次收购能够获得大量国际化经营方面的经验,以及开采、炼油方面的技术。

结语

中国企业出海会遇到诸多不确定风险挑战,中海油虽然迈出了成功的第一步,但由于国际经济形势并不乐观,而企业自身又缺乏全面管理国际化业务的能力和经验,能否打好自己的算盘还未可知。