证监会:2.1万亿住房公积金入市准备工作已启动

证监会:2.1万亿住房公积金入市准备工作已启动

全国2万亿住房公积金入市提速

|

| 各行业职工住房公积金的缴存数额存在很大差别,最高与最低比例超过30倍 资料来源:中信证券 |

证监会有关部门负责人2月26日表示,全国住房公积金入市的相关研究准备工作已经启动,证监会将积极配合有关部门尽快推动《住房公积金管理条例》的修订。

证监会推动长期资金入市 公积金面临市场化运营机会

近期A股市场出现连续调整,让不少投资者信心受挫。在这样的背景下,证监会有关负责人关于公积金入市的表态立刻引起各方关注。

中国证监会有关部门负责人表示,证监会将继续加快推动长期资金入市,壮大机构投资者力量。在鼓励境外长期资金增加对我国资本市场投资的同时,推动境内长期资金投资资本市场,促进其资产保值增值。

证监会推动公积金入市,这对中国股市和公积金运营来说是一个可以双赢的机会。

公积金入市将提高运营效率

|

| 公积金闲置资金很难跑赢官方CPI 资料来源:国家统计局 中信证券 |

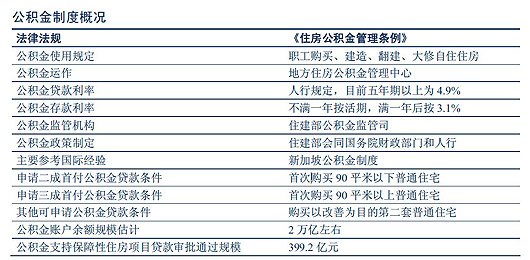

现在,每年全国约有1亿人缴纳住房公积金,截至2011年年底缴存总额为3.9万亿元,除去公积金贷款,余额达2万多亿元,大量资金处于闲置状态。

公积金很难跑赢通胀 资产保值增值受影响

1991年5月,上海市借鉴新加坡中央公积金制度经验,率先建立起住房公积金制度,之后,北京、天津、南京、武汉等城市也相继效仿,后来在全国范围内实行。

由于近10多年来房价增速过快,房价较高,大多数人无力支付首付,只能成为净储户。这使得真正能享受到公积金贷款利息优惠的人只占少数,公积金大量资金闲置,而大量缴存人只能得到低于同期银行存款利率的收益。

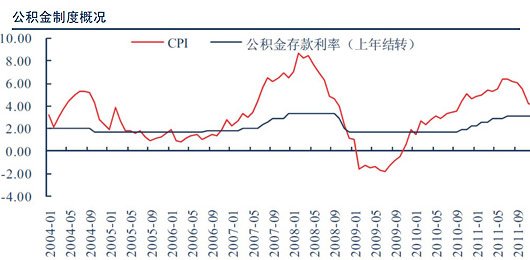

根据相关规定,居民个人的公积金存款当年归集的按活期存款利率计息;上年结转的按三个月整存整取存款利率计算,职工缴纳的住房公积金年利率不到2.8%。此外,官方数据显示中国的通货膨胀率在2011年是4.9%,在2012年是2.8%,由此可见,公积金跑不赢通胀,资产无法保值增值,部分民众财产将随着时间的推移缩水。

目前公积金投资渠道过于狭窄

当下,公积金只有存入银行和购买国债两种投资渠道,虽然资金相对安全,但是收益低、增值途径少也困扰着管理者和缴存人。如果2万多亿元公积金能够提高资金使用效率,入市未尝不可。

公积金入市之后盈亏如何分配目前还没有明确说法

|

| 有专家认为公积应尽量多地贷给有合理需求的缴存人,而不是积攒起来获取投资收益 |

公积金的保值增值有利于缴存职工利益的最大化,是对缴存职工利益的一种保护。但目前关于公积金入市之后盈亏怎么分配还没有一个明确的说法。

过去十年中国股票市场平均年化收益率为7.8%

中国证监会提供的数据显示,最近10年,中国大陆证券市场长期投资的平均年化收益是不错的。2001-2011年,投资中国股票市场的平均年化收益率为7.8%。公司债的年化收益率为6.7%。

2001-2011年,全国社保基金的平均年化收益率为8.4%。如果未来中国股市能够保证过去的增长水平,公积金投资也能够安全、有效、准确运营的话,入市将获取更大的收益。

针对公积金入市,中国社会科学院金融研究所房地产金融研究中心主任汪利娜表示,中国住房公积金的定位问题尚未解决。若确有保值增值需求,这些增值收益怎么使用?是不是用在缴存人身上?这些问题不解决,又没有向缴存人告知、听取他们意见,贸然入市有违公积金制度互助初衷。

公积金收益应归缴存人和运营者所有

住房公积金具有强制性,无论职工和单位是否愿意,都必须依法缴交住房公积金。根据《住房公积金管理条例》规定,职工个人缴存的住房公积金,由所在单位每月从其工资中代扣代缴。职工和单位住房公积金的缴存比例均不得低于职工上一年度月平均工资的5%。这就意味着公积金是缴存职工的资产,公积金入市之后资产增值应该归缴存人和运营者所有。这样也有利于激励运营者做出有效地投资决策。

公积金入股市万一亏了谁买单?

众所周知,股市有风险,投资须谨慎。在市场低迷之时,即使公积金运营者认真勤勉也难保证投入股市的公积金不亏。万一亏损了怎么办?谁来兜底?

是非成败转头空 2008年上证指数曾大跌65%

纵观2012年全年,上证指数全年上涨69.71点,涨幅3.17%,平均下来投资回报尚不如银行一年期定期存款。2008年A股暴跌65%,位列全球资本市场跌幅榜第四,如果未来遇到2008年那样的熊市,股市重挫,那么投资亏本也不是不可能的。

如果用公共财政资金买单将对大多数民众不公平

假设北京青年小张有10万元公积金,投入股市后亏了5万,这种情况如何处理?如果用后面交公积金的人补上,对后来者不公平。如果用公共财政资金来补,那么对没有公积金的10多亿民众来说非常不公平。如果让运营者来买单,如此巨额的资金显然也超出他们的承受范围。

亏损之后谁来负责、如何担责这是公积金入市之前非常值得认真思考的问题。

他山之石:新加坡中央公积金投资如何管理?

|

| 新加坡年轻夫妇三月薪水可首付 公积金足够还房贷还有政府补贴 |

社会保险制度由国家强制实施个人储蓄的中央公积金构成,是新加坡社会保障制度的主体部分,也是新加坡社保制度最具特色之处。

个人具有一定程度的投资选择权

在资产保值增值方面,新加坡政府提供了强有力的保障,而且给予会员一定程度上的投资选择权。中央公积金账户的平均存款利率高于同期银行存款,这在一定程度上缓解了通货膨胀的压力;在引入投资计划后,会员可以自主选择投资于各种类型的金融工具,包括股票、基金、债券、保险、存款等,也可以委托政府进行管理获取稳定的收益,这就能够满足各类人士的需求。

公积金可以用养老、医疗、教育等领域

除了将把住房公积金投入证券市场,中国也可以学习新加坡的做法,给民众更多的使用自主权。在新加坡,每个人都有一个个人公积金账户,这些钱可以用于养老、买房、医疗,甚至可以用于教育投资和证券股票投资。

比如,中国是否可以提取住房公积金缴纳物业费或取暖费?当买不起房的时候,公积金这种个人储蓄能不能用来给孩子支付学费、给老人看病?等。

结语

虽然推动公积金入市的初衷是好的,但在执行之前还是得慎重考虑大多数公积金缴存者们的疑惑。