对小微企业减税更直接

本月24日,在李克强总理主持的国务院常务会议上,确定的最新减税政策和之前一直在执行的结构性的减税政策相比,减税力度更加直接,更加普适,更利于小微企业。

此次最新的减税政策主要有以下三条:一是对所有行业企业新购进的研发设备可一次性费用化处理(100万以下)或加速折旧处理(100万以上);二是对所有行业企业持有的5000元以内固定资产允许一次性费用化处理;三是对生物药品制造业等6行业企业新购进的固定资产允许加速折旧处理,未来还将适时扩大政策适用面。

实际上,中国从2008年金融危机前后就开始进行结构性减税政策。其主要内容是2009年开始的增值税转型,以及在2011年逐渐过渡到营改增试点。其作用是在不同行业,不同企业间的调整税收分布,不同企业有增有减,总体降低税负。

而同期针对小微企业的相关直接减税政策也开始出台。2009年起,小规模纳税人增值税征收率从6%和4%降低至3%;2011年,政策规定应纳税所得额6万以下的小微企业可以减半征收所得税,同期将营业税、增值税起征点提高到5000-2万元。

在今年,针对小微企业的减税措施有所增加。4月,小微企业减半征收所得税标准提高到应纳税所得额10万元;7月,简并和统一增值税征收率,将特定一般纳税人6%和4%的增值税征收率统一调整为3%;在公布此次减税政策几天前的9月17日,国务院宣布在现行对月销售额不超过2万元的小微企业、个体工商户和其他个人暂免征收增值税、营业税的基础上提高到3万元。

此次推出的三大减税政策同样是对于小微企业更有利。根据“所有行业”和未来将继续扩大适用面的表述来看,政策意图是普适的;除了5000元固定资产可以直接作为费用处理,包括研发设备等固定资产的加速折旧,相比大型企业而言,小型企业现金流也受益更多。

后续减税受制财政压力

以营改增为主要内容的结构性减税着眼于宏观税负的调整,而目前主要针对小微企业的直接减税着眼于直观减轻现实经济负担。不过目前我国财政收支现状来看,后续的减税措施将受到财政收支的压力。

近几年来,受经济下滑影响,我国财政收入增速也受到影响。今年8月,我国财政收入和支出增速双双下滑,连续两个月下降。其中,财政收入增速6.1%,比7月增速下滑0.66个百分点;财政支出增速6.2%,比7月增速下滑3.44个百分点。税收收入增速下滑幅度更大,增值税、消费税、营业税、关税等主要税种的增速普遍下滑。

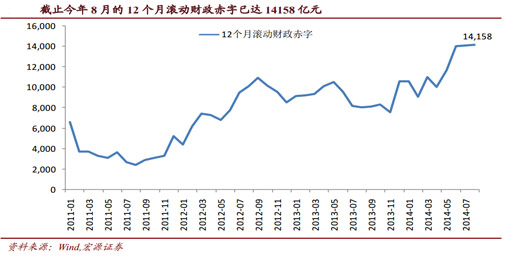

就财政收支平衡来看,截至今年8月的12个月滚动财政赤字已达1.4万亿元,较今年赤字目标1.35万亿元超出658亿元,这意味着接下来4个月财政政策将较去年同期收缩。同时,地方财政传统上依赖的举债融资、土地财政等第二财政融资路径的施展范围也远不如前。

就此次直接减税的效果而言,根据上海证券交易所的测算,按照此次最新的固定资产加速折旧政策,A股所有上市公司第一年预计少缴税收可达2333亿元,这基本相当于抵消了8月份增值税收入(2263亿元),而我国小微企业和未上市企业占比更大,实际减税额会更多。同时据财政部的数据,今年7月开始的简并和统一特定一般纳税人增值税征收率至3%,每年大约减税240亿元。

财政部预计,后几个月受经济下行压力仍然存在、扩大营改增增加减税、去年收入基数逐步提高等影响,中央财政收入增长仍较困难,地方部分省份财政收入增幅可能明显回落,收支矛盾突出。很显然,财政情况将对后续进一步的直接减税政策造成影响。

除了总理,还靠预算改革

基建投资的资金来源大约三分之一来自于公共财政

基建投资的资金来源大约三分之一来自于公共财政虽然我国财政收支增速有所下降,但规模一直在正增长且体量不小。我国财政收入占GDP比例从1995年的10.3%持续上升至2013年的22.7%。就今年上半年而言,全国公共财政收支分别为7.46和6.92万亿元,分别比去年同期增长8.8%和15.8%,均超过同期GDP增长率。

根据宏源证券统计的从2007年到2012年的公共财政支出结构,占比上升最快的是基建投资支出,目前约15%左右,而政府性基金支出(主要来源于卖地收入)中近90%投向基建。二者相加,说明基建投资的资金来源大约三分之一来自于公共财政。

来自信达证券的统计显示,从1978年至2011年,政府消费支出占GDP比重从20%上升至28%,居民消费比重则持续下降至35%左右。

由于财政支出较大且具有刚性,使得实质性减税措施推出的可能性大打折扣。此次的三项减税措施严格说来并非完全减税,而是通过先抵扣固定资产投资的支出,降低企业当期税负,从而将税收挪到多年以后。

因此,我们要看到虽然总理在不断推进结构性减税,尤其是今年出于就业的目的大力尝试减轻中小企业的税收负担,但是如果要推进系统性的减税,还得靠根本性的财税改革。

财税改革的根基是预算改革,即政府如何收钱和如何花钱,都必须受到立法机构的批准和制约,而这正是现象的财税体制所缺乏的。明年将实施的新预算法中,规定政府全部收支要纳入预算管理,并强调预算必须接受社会监督。但要建立一个运转良好的预算系统,也许还有很长一段路要走。