揽储导致金融数据失真

商业银行的高息揽储行为,导致季末流动性剧烈波动、金融数据失真、抬高融资成本等,终于让监管层忍无可忍。9月12日,监管层祭出了《关于加强商业银行存款偏离度管理有关事项的通知》(236号文),旨在规范商业银行经营、缓解季末存款大幅波动、降低融资成本。

受此影响,二级市场银行板块集体疲软。商业银行存款“冲时点”问题由来已久,其实质是“腕骨监管体系”下的政策畸形产物。源于单一吃息差的盈利模式,商业银行主要通过激进的扩张贷款,来覆盖存款的付息成本。为抑制无度的放贷,监管层筑起一道红线,也即是银行贷款总额/存款总额比不能逾越75%的红线。

在贷存比的硬约束下,扩大贷款必然要求冲大存款规模,特别是季末还来自于财务报表美化需要的压力。于是季末存款大幅增长已成为商业银行惯性动作。诸如资金一日游现象屡见报端。而吸纳资金回报条件――高付利息也水涨船高。商业银行付息的代价成本,则又被转嫁至企业融资成本上。

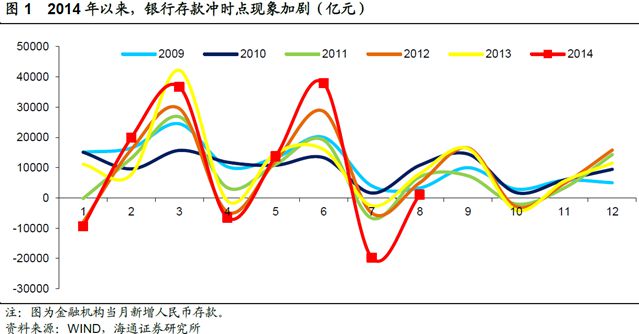

令监管层难以容忍的是,今年季末冲时点带来流动性波动现象进一步加剧。例如今年6、7月份的存款、M2出现大幅波动,6月存款增加4万亿而7月减少2万亿,导致6月末7月初货币利率均值大幅提升;M2在6月份同比增速创10个月新高,而7月份又将至前几个月水平。金融数据失真现象,无疑给宏观政策和微观决策上产生严重的误导。有消息称,国务院总理李克强在某次高层会议上曾过问冲时点导致的M2增速上下乱窜,以至于失真的问题。

揽储被禁难降融资成本

按照236号文要求,银行月末存款偏离度不得超过3%,若超出则自下月起连续暂停准入事项3个月以上。该要求看似极具杀伤力,因为政策违规代价较高,商业银行恐难轻易就犯。但商业银行依旧可以化解236号监管之法,最简单的方式就是从过往最后时点迁移至稍长的阶段。例如,在前两周就主动性的展开拉存款行为。

其实,银行冲存款的内生动力根本还在于融资需求过于旺盛。简单道理,如果没有贷款扩张的冲动,何来搞大存款的动机。可以说,236号文虽能平抑季末流动性的剧烈波动,但于降低企业融资成本无济于事。

一方面,在存款偏离度的标准下,银行除了在时间点上转移并规避监管外,还有一种途径就是鼓励中长期存款。前者只要揽储动力存在,其前置或延长显然难以降低融资成本;后者则可能抬高融资成本,比如拉长部分理财产品久期,导致实际付息成本上升。也就是说无论何种途径,均实现不了政策的初衷。

另一方面,在存贷比刚性约束下,反而可能导致融资更难获得,实体经济融资成本不降反升。因为高息揽储被限制会导致银行存款下降进而制约银行信贷投放。换句话而言,扩大贷款必然要求冲大存款规模,反之则是限制存款必然拉低贷款。其实,理论上通过限制高息揽储可以降低银行负债成本,但只要融资旺盛的需求存在,融资成本的降低注定将是以融资难为代价。

倒逼银行转变经营方式

尽管拔掉悬在银行业头上达摩克利斯之剑――存贷比合情合理,但更为重要的是银行需要转变过去分业经营方式。商业银行分业经营模式虽着重追求银行体系的稳定,太注重安全性,但其内部筑起的防火墙带来的弊端也是显而易见。

目前我国银行盈利70%来源于传统银行单一的息差模式上,也即为贷款业务上。这种过于单一的模式往往遇到不景气或不断地衰落时,就会面临生存问题。由于商业银行出控风险考虑,有着政府背景的国有企业一直被视为商业银行的座上宾,而这种“嫌贫爱富”在遇到国企严重亏损时,不仅导致利润无法保证,而且使得银行坏账居高不下,经营风险陡增。

3月和6月末,测算商业存款偏离度略超3%

3月和6月末,测算商业存款偏离度略超3%比较而言,混业经营模式更追求银行体系的效率。也即是渗透所有的金融业务领域,比较典型的德国商业银行模式。这种模式虽能依托信息优势、规模经济、多元化收入,但也带来寡头垄断大的集团形成,最重要的是一旦某个业务出现风险,风险将在不同金融业务之间迅速传递,其风险敞开相对而言较大。

而美国的控股公司模式作为混业经营和分业经营的中间模式,在某种程度上兼有混业经营和分业经营的优势,即力求保持效率与稳定之间的一种平衡状态。毫无疑问,美国的控股模式的经验值得借鉴。不过,新的经营模式探索不可能从一个极端到另一个极端,它将吸收分业整顿的结果,寻找一条效率与稳定的中间道路。这才是银行业发展长久的根本之治。