核心观点

万科和宝能系、安邦系,如今再加上华润和深圳地铁的故事,远没有结束的迹象,这是个夹杂了财经、娱乐和地域商帮文化等多种元素的大事件。这场由“宝能系”发动的控制权之战,最终带出了国有股东、地方国资、管理层等多个主体对决的世纪大战已成愈演愈烈之势。然而那种股权力量不足,也能通过个人影响力“控股”上市公司的时代结束了,股权大革命刚刚开始。

6月20日,万科H股开盘逆市下跌2.5%,显示出市场对于上周末董事会对峙局面的担忧。但无论结局如何,都掩盖不了这场大战中所折射出的万科事业合伙人制度以及中国独董制度、停牌制度的众多缺陷。

此“事业合伙人”非彼“合伙人制”

从“宝万之争”到“华万之辩”,这场持久商战的受益人究竟是谁?是万科?是华润?是宝能?受益的一方,可能大家都想不到。

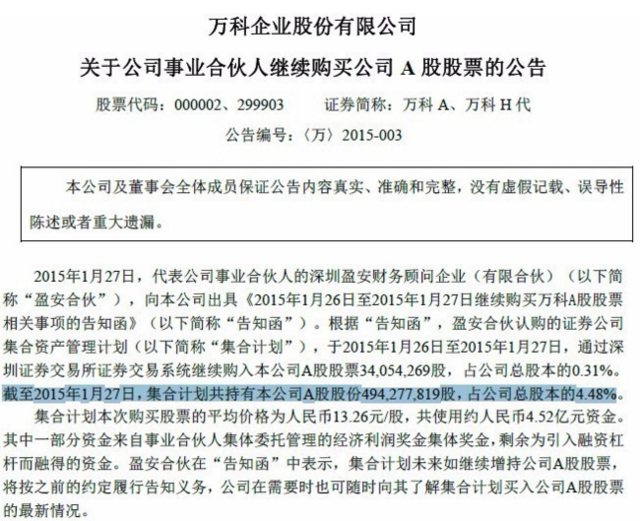

首先来看一则公告。

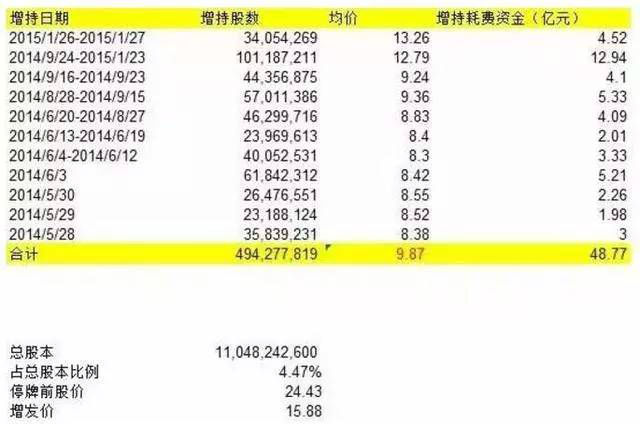

盈安合伙是什么呢?是万科1320名事业合伙人,也就是核心员工组成的合伙企业。这个企业从2014年5月28日开始从二级市场上购入万科的股票,耗时半年增持了4.94亿股,占到了万科总股本的4.48%。

半年的增持时间,平均下来披露了11次增持公告,耗资48.77亿元,平均增持价格约9.87元。而停牌前,万科股价是24.43元。1320名事业合伙人们买够了廉价筹码,在2015年上半年股市泡沫高企的时候,却没有再做其他增持。

买入时机之准、之狠,令人叹为观止。现在这些股票价值多少钱呢?以停牌前价格算,120亿!花了48亿,现在市值120亿。最初的48亿中,有12亿来自于1320名合伙人的奖金,平均每人100万元。36亿来自融资。2年过去了,市值变成了120亿。扣除36亿两年的本息,也就是6亿+36亿=42亿,还剩78亿。利润则是78亿-12亿=66亿。算到每个合伙人头上,大约每人可以分500万。

一场大战,吸引了众人目光,各方争执,事业合伙人得利。最终不管公司是谁的,这些事业合伙人钱已经赚够了。现在回头看,曾让万科引以为傲的“事业合伙人”制度真的好么?

作为职业经理人发展缩影的万科,在2014年因为互联网+而进行了一次重要的转型――“事业合伙人制”。然而万科的“事业合伙人”与法律上的规定的合伙企业制度并不相同。作为房产开发商,万科为了能够顺利运行“事业合伙人机制”,将包括在公司任职的全部8名董事、监事、高级管理人员在内的1320位员工自愿成为公司首批事业合伙人,并选择委托第三方属于合伙人性质的企业,代万科事业合伙人进行股票的管理。

不同于阿里、小米等公司层面的“合伙人”制度,万科的这种事业合伙人制度不是公司层面的,而更倾向于项目层面的。与这种事业合伙人制捆绑在一起的是项目跟投制。在万科,要求项目操作团队必须跟投自己的项目,员工可以自愿跟投自己的项目,也可以跟投所有的项目。但与风控领域跟投基金作为财务投资者角色完全不同的是,这些项目所在的一线公司管理层和该项目管理人员,实际上是万科项目的实际操盘者。

基于大公司部门的责权利划分不清的事实,在万科却成了“事件合伙人”。30年来,万科一直保持股权高度分散的状态,这种股权高度分散容易引发外界对万科股权的觊觎。前有“君万之争”,后有现在的“野蛮人”宝能问鼎。万科试图用这种办法控制股权,希望用这种办法牢牢掌握公司和自己的命运。然而,近期一次又一次的危机很难让众人看到,为了控制股权而推行的“事业合伙人”机制能够真正解决股权问题。

万科A复牌遥遥无期 折射两地制度差异

在万科A停牌的半年内,众多投资者就这样被糊里糊涂的“关了”半年,而万科的诸多事业合伙人却早已赚的盆满钵满。投资者无法正常行使原本属于自己的自由交易权利,也再度暴露出A股停牌制度的顽疾。同时停牌的港股万科企业,则在停牌不足20天之后便早早开始复牌交易。而万科在A股和港股停牌长短差距5个多月的时间,足以说明A股停牌制度存在巨大的优化空间。

香港市场没有明确要求公司重组必须停牌。港交所对停复牌的规定主要依据是香港证监会界定的内幕消息。根据港交所的规定,若未能及时公告内幕消息,上市公司必须在合理切实可行的情况下尽快申请短暂停牌或停牌。同时,香港上市条例第6.05条还明文规定,任何证券短暂停牌或停牌的时间均应尽可能短。

为确保市场正常运作,任何短暂停牌均应限制在绝对必要的时段内,以确保投资者“不会不合理地无法使用市场”,而上市公司有责任确保在刊发公告后,或短暂停牌的原因不再适用时,在可行的范围内尽快恢复买卖,而不宜一直停牌等待磋商结果。

但内地监管层设置严格的停牌制度,为的是防止发生内幕交易等有违市场“三公”原则的违法违规行为,最终损害普通投资者的利益。然而在具体的实践过程中,上市公司中开始出现随意停牌、乱停牌等不好的苗头,而且有愈演愈烈之势,甚至有些上市公司把停牌当做操纵股价的一种工具。为了达到催涨股价或者打压股价的目的,可能会有上市公司搞热点重组或者虚假重组,最终达到操纵股价的目的。

实际上,上市公司包括重组在内的很多重大事项并不需要在有了明确的结果之后再复牌。以上市公司普通的重组为例,没有必要非要等到第三个月的时候踩点发布重组预案,而应该在确定了重组标的行业和大概涉及的金额以后就披露相关信息,随后公司股票便可以复牌。而在复牌以后,公司的重组进程可以继续稳步推进,如果顺利则第一时间公布重组预案,如果不顺利也只需要及时履行信息披露的义务即可。

独董制度监管缺失

万科A复牌之期仍无定数,然而一道万科与华润之争的数学题却在上周末被大家津津乐道――7位董事赞成,3位董事表示反对,最终票数是超过2/3?还是未获得三分之二以上多数通过?

目前为止,双方争议的焦点仍在于独立董事张利平这一票的属性之争。然而中国政法大学资本研究中心主任刘纪鹏认为,人们忽视了比该张选票属性判定更为重要的――投票人独董身份所存在重大法律瑕疵的问题。即张利平独立董事本人所认为自身与万科公司存在潜在的关联与利益冲突而回避表决这个被人们忽视的细节,也就是说张利平的独立董事身份资格是否具备?是否合法合规?

万科公告表明:独立董事张利平,2010年8月获选为万科独立董事,2015年7月接替梁锦松出任美国黑石集团大中华区主席。众所周知,独立董事的前提是必须独立。但由张利平任大中华区主席的美国黑石公司在2015年6月与万科合作成立了万科物流地产公司。张利平的这一身份要想证明其是万科非关联人士几乎是不可能的。一个不独立且与任职上市公司有关联交易包括其本人都认为存在潜在关联与利益冲突的人,却担任了独立董事。犯了独董不关联,关联不独董的大忌,其独董资格是有明显法律瑕疵的。

究竟该怎样理解这位拥有超过30年的金融和政府关系方面经验的市场资深人士所作出的令人不可思议行为?无论张利平是先为独立董事后成为关联人士,还是先为关联人士后成为独立董事,都是对我国独立董事制度的公开违反,和对我国监管制度的公开嘲弄。

难怪中小股东会批评独立董事是花瓶,甚至是大股东或公司内部人的帮凶。万科关联独董公开坦言回避表决的奇闻,充分暴露出了被监管者和投资人寄予厚望的中国上市公司独立董事制度在执行过程中存在的严重缺陷。由于“一股独大”和内部人控制,今天中国上市公司的治理结构不规范,财富分配不公平,上市公司高管和大股东暴富,中小股东巨亏,中国股市日益沉沦而难以崛起。公司治理结构失衡和独立董事不发挥作用不正是重要原因之一吗?

万科管理权之争结局猜想

一、如果议案顺利进行,完成交易后,深圳地铁、深圳市钜盛华股份有限公司及华润股份有限公司占股比例为20.65%、19.27%、12.10%。也就是说,深圳地铁坐稳万科第一大股东的位置。

二、目前宝能、安邦等关键股东均未表态。对华润来说,其至少还有两次机会提出自己的意见,下一次的董事会及股东大会,并且需要联合更多的股东。

如果华润宝能联手,则华润将获得最多近40%的万科股权,从而获得万科控股权,使得万科多年来第一次拥有了实际控制人,届时万科的管理层势必会受到大股东的影响,由于华润集团本身名下地产公司华润置地有多年地产运作经验,万科高管人选可能会从中产生,而万科整个格局为之一变。

三、宝能系获胜,宝能系人士进入万科董事会。但由于宝能系缺乏大型地产集团的管理经验,万科管理层短时间保持稳定的可能性较大。

文章综合自:腾讯证券、北京商报、澎湃新闻

") 更多精彩内容欢迎搜索关注微信公众号:原子智库(AtomThinkTank)

更多精彩内容欢迎搜索关注微信公众号:原子智库(AtomThinkTank)