国庆黄金周的楼市密集调控效果似乎已经立竿见影。

据媒体报道,尽管在部分城市集中签约推动下,整体市场成交量同比明显上涨,但在此基础上,包括南京、武汉、北京、上海等城市的成交量则出现了明显的下调。中原地产称,从实际签约看,受到新政影响的20个城市,成交量出现了明显下调,实际跌幅达到了40%左右,而且限购城市购房人放弃购房意向的现象非常普遍。

传统认知中的“金九银十”就这样在政策面前败下阵来,但这是否就意味着高烧不退的楼市就此降温,迎来拐点?中长期来看,中国楼市会呈现出怎样的新特征?

本轮调控特征:一市一策、供给端发力

华泰策略戴康团队指出,本轮调控的最大特征是差异明显的“一市一策”。虽然当前楼市调控的严峻态势与10年和13年相似,但这轮调控与前两次有较大差异:10年的楼市调控是在通胀压力背景下实施的总量调控,为抑制经济过热,调控中的浓重一笔是收紧货币政策进行总量调控;13年的楼市调控是在楼市过热情况下以限购限贷为主要手段实施的结构性调控,从调控方式上看本轮楼市调控与13年有相似之处。

但不同的是,13年调控时,大多数城市采用“一刀切”式的限购限贷政策(非本地户籍限购二套房,二套房首付比例提升至70%),而本轮调控各地限购限贷政策差异明显,如杭州、天津仅对非本地户籍限购,广州、深圳对非本地户籍和本地户籍均限购,南京二套房最低首付比例最高划到了80%、深圳划到了70%,成都、郑州则划在40%。

为什么要“一市一策”进行结构性调控?

戴康团队认为,因为一二线城市要去杠杆防泡沫、但三四线城市仍要去库存,实现“控一线,价格上涨停滞;稳二线,价格要平稳;活三线,去库存”。当前各地楼市杠杆、库存程度不同,一线城市房价收入比明显高于其他城市、泡沫较大,但16年初以来一线城市库存走低而二线城市库存仍然较高,因而本轮楼市调控中不同城市限购限贷政策差异明显。仍要继续去库存,决定了本轮楼市调控是结构性调控,大概率不会收紧信贷实施总量调控,货币政策将维持中性。

广发证券首席宏观分析师郭磊认为,这轮和前几轮调控周期的唯一不同是地产供给端短板更明显,政策应该会推动供给修复。本轮周期中土地供应减少明显,1-9月100个大中城市住宅类土地供应同比减少10%;一二线重点城市减少更多,比如上海减少33%、北京减少80%,武汉减少31%。土地供应减少也导致新房存量下降的状况在很多城市比较明显,在克而瑞统计的一二线的25个重点城市中,库存消化周期小于7个月的达11个。这在一定程度上助推了价格的上行。

因此,郭磊判断,政策要抑制房价,一定会吸取3月调控的经验教训,在抑制投机需求的同时推动供给端修复,比如强调要完成全年供地指标、确保土地和新房供应等。实际上,供地减少的环境下才会产生“地王”,如果是供地大幅增加,则地王出现概率则明显降低。

房价要跌?不会过快上涨≠不涨

方正宏观任泽平团队认为,2014-2016年这一轮房价上涨是在经济下行周期下启动的,主要是货币金融现象,受益于政策牛(放松限购限贷减税)、水牛(货币超发低利率)、杠杆牛(放松限贷降低首付比),现在这三头牛都走了:政策收紧、货币中性、降低杠杆。过去平均而言,一轮房价小周期上涨18个月,这一轮需求释放周期也基本接近尾声。总的来说,房地产小周期趋于结束,这一轮房价上涨接近尾声。

但也有观点认为,本轮调控政策只会降低热点城市房价上涨的幅度,改变不了房价上涨的趋势。

比如,华创债券屈庆团队认为,出台房地产调控的城市均属于房价持续大幅上涨,库存较低的热点城市。限购确实可以降低这些城市房地产的需求,但是在库存较低的背景下,限购只是降低了边际上房地产的需求,但是无法改变这些热点城市房地产需求大于供给的事实。限贷则降低了房地产市场的杠杆空间,也会压制购房的需求。但是在热点城市,购房需求的根基来自老百姓的改善需求,也来自没有投资渠道背景下的投资需求。

而从过去经验看,限购只是改变房价上涨的节奏,一旦房价面临下跌压力之时,政府又会放开限购,房价又会加快上涨。有了此番经历后,老百姓对限购政策导致房价下跌已经不报太大希望,因此也不敢真正看空核心城市的房价。

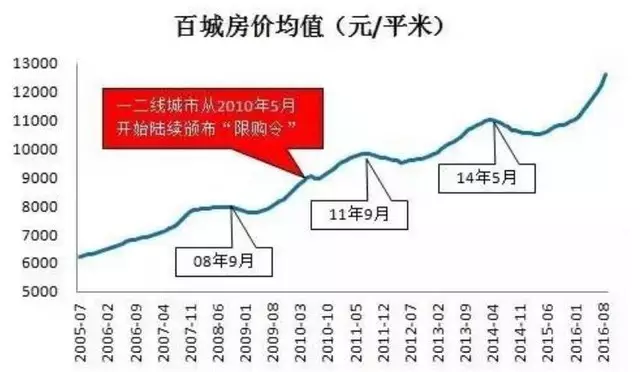

与上述观点类似,广发策略研究部门陈杰团队认为,从2005年以来的房价趋势来看,房价的回调存在一定的周期规律,而要用行政调控的力量来扭转周期趋势是有难度的。2005年以来,国内的房价几乎一直保持上涨趋势,而每隔三年左右会出现一次向下调整(08年9月、11年9月、14年5月),但调整幅度不大(每次回调的底部都是上移的)。本次地产调控加码,可以借鉴的历史是在2010年5月以后各大城市首次颁布“限购令”的时期,但当时也只是对房价形成了两个月的短期抑制,其实并没有真正扭转房价上涨趋势――在“限购令”颁布一年多之后(2011年9月),房价才出现了真正意义上的回调,且当时还叠加了央行货币政策收紧、经济周期向下回落等因素的影响。

陈杰等人判断本轮地产调控也是在和周期趋势作对,因此想在短期内见效就还需要不断加大调控力度,甚至需要货币政策的配合。过去每次房价调整的“正常”时间间隔是三年,而目前距离上一轮房价调整只过了两年四个月,因此在这个时点上启动楼市调控也有点“和周期趋势作对”的意思。结合2010年楼市调控的经验,要想在短期看到效果是有难度的,除非政策高压不断加码,甚至要配合货币政策的收紧。

中长期趋势:名义房价仍存上行空间

广发证券乐加栋地产团队分析了06-07-08年、09-10-11年、12-13-14年三轮房地产小周期后指出,城市名义房价(一手住房)的短期变化(1年之内)与库存去化周期负相关。因此,调控政策收紧之后,成交量回落而库存去化周期拉长之后,名义房价环比将会出现向下调整。基于成交回落幅度和库存变化情况,参照历史,对调控政策已经收紧的14个重点城市(统计范围内有18个城市,但其中4个城市没有可跟踪的库存数据)未来的房价短期调整时间点进行预测,详见下表:

从中长期来看,该团队认为,我国核心城市的名义房价未来仍将随着这些城市的经济总量和居民收入的增长而稳步攀升。以往研究指出,全世界各个国家或地区的核心城市,在没有外部冲击且经济持续增长的背景下,名义房价在过去40年的时间内都是涨多跌少。同时,该团队统计了最新世界核心城市的名义房价绝对值水平(按照最新汇率折算成美元/平米),从这个角度来看,我国部分核心城市名义房价中长期来看仍有继续上行的空间。

土地供给加大或促进房地产投资

本轮调控会不会影响后期的房地产投资?华创债券屈庆团队给出了否定的答案,并且认为反而会促进房地产投资,原因是调控城市的土地供给有望加大。

实际上,19个城市调控政策的一个重要的政策就是加大土地供给。今年以来,房地产销售持续火爆,但是房地产投资回升的速度并不快,就是在于:对热点城市,销售改善,但是土地供给较少(土地供给少也是房价上涨的原因之一),所以房地产投资回升的慢;非热点城市,销售改善的速度较慢,房地产投资自然更不会明显的改善。按照19个城市调控政策,后期这些城市的土地供给会上升,自然会推动热点城市房地产投资的更快的回升。

方正宏观任泽平团队认为,中长周期视角下,中国房地产尚有基本面支撑。城镇化率56.1%,还有一定空间;城镇化进入第二阶段,人口从农村和三四线向一二线大都市圈迁移,未来房市将呈“总量放缓、区域分化”的新特征;如果转型成功,未来中国经济有望实现中速增长。未来房市区域分化将越来越明显,一二线人口迁入但土地供给慢,房市将日趋货币金融化,未来一二线房市三种前景:货币(货币供应增速、利率、信贷杠杆决定的综合货币金融环境)中性,房价横盘;货币超发,房价大涨;货币收紧,房价调整。

文章来源: 中国金融四十人论坛

") 更多精彩内容欢迎搜索关注微信公众号:原子智库(AtomThinkTank)

更多精彩内容欢迎搜索关注微信公众号:原子智库(AtomThinkTank)