���߰�

2017��һ���ȹ���������ֵ180683��Ԫ��ͬ������6.9%����������1.3%����Ȼһ���ȵĺ�۾������ݳ���Ԥ�ڣ������ھ��������Ŀɳ����ԣ������Դ��в�ͬ�۵㡣�н�˾��ϯ����ѧ�����������Ϊ���й��ľ��ø��պܿ����Դ������ڽΣ�δ����������������̩֤ȯ��ϯ����ѧ����Ѹ����������˿������ͻ������ٻ���ĽǶȷ�����Ϊ���ý��������䡣

���������Ϊ�����־����������ںܿ��ܱ��г�Ԥ�ڵĸ����г�����һһ�����˳�����δ�Ծ�����������ͷ�����Լ������������ҵ�ʱ�֧�����ź�ȫ�ø��վ�������������������˷��������ø��յ�������������2015�������������ҺͲ������ߵ��������ɣ������˳�����ּ�ڽ������ȵ����ߴ̼���������ѹ�ƾ��������������˳����ɡ��������ߡ��������ܿ����д������ڽΣ�������ҵ�ֽ����;�ҵ������ơ�������������ø��շ�Χ�������ָ��յij�����Ҳ����������Ŀǰ�Ļ��ҺͲ������ߵĵ������������ӳ����־���������ʱ�䡣

Ȼ������Ѹ�����������˿ڵļ��٣���������Դ�������½��ı�־��Ҳ�dz��л����̷Ż��ı�־���������������ž��õ�����������������Ӧ�������˿������ʽ������ٻ���Ĵ������������˿ڵ����������٣�֧�ַ������ǵ�����Ҳ����٣���Ҳ��Ԥ��2020���ҹ����۽����յ���ԭ��֮һ������Ѹ�����������˿��������ٵ�ԭ�����˿�������ȷʵ������ת��һЩ��2010��֮ǰ�˿ھ�������ʡ�ݣ����Գ������˿ھ��������������Ϊ���˿�������ת����Ҫԭ�����˿�������������仯�������˿ڼ������忴�ᵼ�¾�������ѹ���Ӵ��ʲ���ĭ�����ž������ж������ѡ�

���죺�й����ø����Ѿ�������δ����������

ͼΪ�н�˾��ϯ����ѧ�� ����

ͼΪ�н�˾��ϯ����ѧ�� ����2017��1���Ⱥ��־������ݳ���Ԥ�ڣ����г���Ȼ�Ծ��������Ŀɳ����Դ��в������ǡ���Ȼ���������ʦ��δ��Ԥ����2016��4���������������������Լ��٣�����Ȥ���ǣ����������ж�2017��1�����DZ��ָ��յġ�����������ʾ����ȷ��ʾ���ھ�������������Ż������ͬʱ�������˳����ҿ��ɵ�������ø�����ȷ��������1�������������ϵ� 7��ع��������ʣ�ͬʱ��ܻ�����ʼ�Ӵ����б���ȥ�ܸ˵����ȡ���Щ����Ҳ�Ӿ����г��Ծ����������ܻ��ܵ�����Ӱ��ĵ��ǡ�

������Ϊ���й��ľ��ø��պܿ����Դ������ڽΣ�δ��������������2011����ĩ�������й��������������Ż�����2015��4���ȼ��ף�����GDPͬ������6%��; 2016���ϰ��꾭��������ʼ�����Ȼ�����4�����������Լ��١����ø��յ�������������2015�������������ҺͲ������ߵ��������ɣ������ڵĸ����ڷ��ز���������������ҵ������� �ֵ���Ϊ������Ȼ����������ҵ�ֽ����ĸ��ơ���ҵ���ů���Լ�����Ļ��������ø��շ�Χ�������ָ��յij�����Ҳ��������

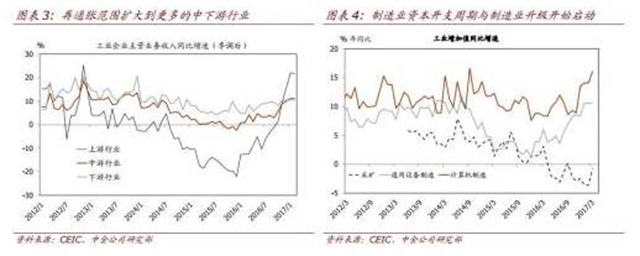

1.��ҵӯ�����ֽ����ͳ�ծ�������������Ը��ƣ�֧������ҵ�ھ����˳���4��5����ʱ�֧������֮��ʼ��һ���ʱ�֧���������ڣ�ͼ��1��ͼ��2����

2.��ҵ�������������������������ҵ��������������������Ҳ�������ơ�����ע��������ʱ�֧���Ļ���������ҵ��������������е��IT�豸��ҵ������2016��4������������������ͼ��3��ͼ��4����

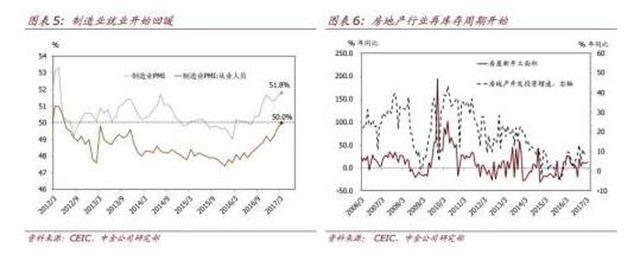

3.����ҵ��ҵҲ��ʼ��ů��Ϊ�����������������ͼ��5����

4.��ǰǿ���ķ��ز������������ȵ���з��ز�������½������ز���ҵ�����ٿ������ͼ��6����

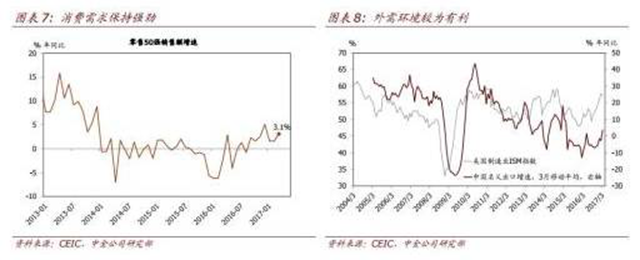

5.����������ʢ��ͼ��7����

6.���軷��Ҳ�����Ա��ָ��ռ����ṩ������֧�֣�ͼ��8����

��ˣ������˳����ɡ��������ߡ�������Ҳ�ܿ����д������ڽΡ������˳�����ּ�ڽ���������ھ������ڶ��ԣ����ȵ����ߴ̼���������ѹ�ƾ�����������ˣ����߱仯�Ľ����������ǽ����ģ��ȴӻ����������ʶȽ�����ʼ�����������ߵĵ���ͨ��Ҫ���öࡣ���⣬��������������������֧��ת���˰����Ϊ������֧����������ȣ���˰���ߵ���ʵ������Ҫ������ʱ�䡣

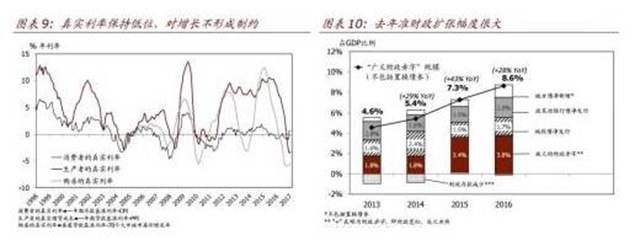

1.����������2016��8�����������ϵ�7��ع����ʣ���ʵ��������Ȼ���ڷdz��͵�ˮƽ���Ծ���������������Լ��ͼ��9����

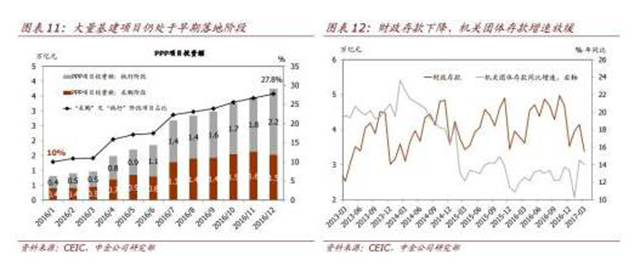

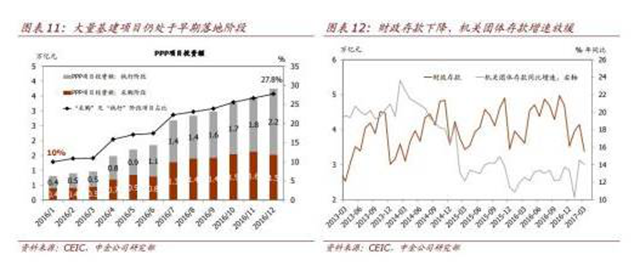

2.��Ȼ��������������ծ��������ծ��������ģ���ܻ��������������������������Ȼά�ֿ��ɣ�������ȥ�������������Ϊ֧�ֵĴ���������Ŀ�Դ���������ؽΣ�ͼ��10��ͼ��11������ҵӪ��������һ�ּ�˰��ʩԤ�ƽ���2017��ʵ�ּ�˰����4��500--5000��Ԫ����������½��ͻ������������ٷŻ������������̻���������ʽ�����ȡ�ý�Ϊ���ԵĽ�չ��ͼ��12����

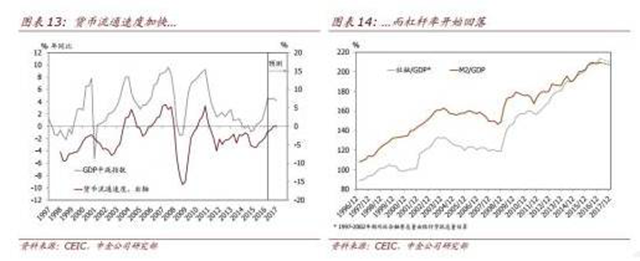

3.ͬʱ��������ͨ�ٶȿ�ʼ������Ҳ����˵�����Ŵ����������һ�����ٵ�����£���������Ҳ���ܼ����ӿ죨ͼ�� 13�������ǵ�ȷ���������������ܸ��ʿ�ʼƽ�������������䣨ͼ��14��������ҵ���棬�ʲ���ת��Ҳ��ʼ�ӿ죬ͬʱӦ���˿�����½���ͼ��15��16����

ͨ����ǿ�����������ߵġ����ڶŸˡ��Ƿ�ᵼ��ʵ�徭�����ٴ���»������ڼ�ܼ�ǿ�ǽ���ծȯ��Ʊ�г�����ƣ����ԭ��֮һ��������Ҫ���й�ע���ܵ����з��գ���������ΪĿǰ���������£���������2013�ꡰǮ�ġ��Ŀ����Բ��ߡ���Ҫ�����ڼ�ܻ���֮�������Э���Ѿ����Ը��ƣ����лἰʱע���������Ա����г��ȶ����Լ�Ŀǰ�����⾭�û������ڸ���֮�С���ˣ������������ġ������ж������ܻ������ȸܸ˻����������ף�����̫���ܲ���ʵ�徭�á�

Ͷ����Ӧ����ο������������Ŀɳ����ԣ�������Ϊ�������ڲ����ĽǶ�������������ߵļ�ʱ������Ȼ�ǹ��I�����仰˵�����ž��ø��գ������ƶ���Ӧ��ʱ��ȡ�ж����Է�ֹ���ù��ȡ�����������Ͻ���Ŀǰ�Ļ��ҺͲ������ߵ������������ӳ����־����������ڵĿɳ����ԡ��й���ȥ��۵��صľ����������ʱ�����ߵ������ڷ�ֹ������Ⱥ�Ͷ�ʵ� ��������䡱�������档

�г������������ó��������Ĺؼ����������������������һ����Ҫ����Ĺ۲����֤ʵ��֤α����Ȼ�г��ձ���Ϊ�й�����Ҫʵʩ�������Ľṹ�Ըĸ���ܹ��ȶ�����������Ҳ�й۵���Ϊ�������˿ڽṹ�������ṹ��ȱ�ݣ��й����õĴ���Ż������ɱ��⣩����������Ϊ���й��������Ѿ��ڸĸ���ʵʩ�˲��پٴ룬һЩ�µġ��ĸ�������Ѿ���Լ�ɼ��� ���磬2013�귴���ж��Ŀ�չ��������߶�����Ʒ����ę́�ƣ��������»������ڴ���������������������£���Щ�߶�����Ʒ��ȥ��������ѻָ��������� ��ͬ���IJ�Ʒ����ͬ�������ߡ�һһ��ȥ�����븯����ز��ɳ���������֮�� Ŀǰ������������������������г����ԡ�

�������������й�˽�˲��ŵ�Ͷ��Ч�ʣ����г���Ȼ������������Ŀ��Ͷ�ʻر��ʱ�����̬�ȡ����ֻ���Ͷ�ʵ�Ч�����д�δ������Ĺ۲죬����2009��Ĵ��ģ����Ͷ����ȣ�����Ͷ�ʹ��̵Ĺ滮�������ƣ��г����̶ȸ��ߡ����⣬2013�������Ĵ���������������������������Ͷ���еġ���ð��©������

����������������Ϊ���־����������ںܿ��ܱ��г�Ԥ�ڵĸ����г�����һһ�����˳�����δ�Ծ�����������ͷ�����Լ������������ҵ�ʱ�֧�����ź�ȫ�ø��վ������������������������ǽ����й�ע�������������ٺͼ�Ȩƽ�����ʳɱ��ı仯���Ժ��������˳����ɶԾ������ڵ�DZ��Ӱ�졣�г������������ǽ�������ע�й�Ͷ������ı仯�������������Ŵ���Ͷ�����ڵ�Ч�ʡ�

Ͷ��������������Ȼǿ�� ���ȸߵ�����Գ���

ͼΪ��ʢͶ�ʹ������й�����ϯ����ϯͶ�ʲ���ʦ ������

ͼΪ��ʢͶ�ʹ������й�����ϯ����ϯͶ�ʲ���ʦ ������һ����GDP��Ͷ������������Ŀ

ͳ�ƾ���4��17�չ�����ʵ�徭�û����Զ���г�Ԥ��(ͼ��1)��һ����ʵ��GDPͬ������6.9%(������ʶԤ��:6.8%),����2016����ļ��ȵ�6.8%������,��һ���ڶ��͵�����ҵ(����ҵ)GDPͬ�ȷֱ�����3.0%��6.4%��7.7%��ͬʱ,����GDPͬ������11.9%(GDPƽ��ָ��ͬ������4.7%),Ϊ2012��������������������(ͼ��2)��

ͼ��1 �й�4�¾������ݷ���ʱ���

ͼ��1 �й�4�¾������ݷ���ʱ��� ͼ��2 �й�GDP����

ͼ��2 �й�GDP�����¶�����ͬ��ǿ��:3�¹�ҵ����ֵͬ������7.6%(������ʶԤ��:6.3%),¼��2015��1��������������������������Ʒ�����ܶ�̶��ʲ�Ͷ��(���������)ͬ�ȷֱ�����10.9%��9.2%,�������г�Ԥ�ں�����ˮƽ��

�����ͷ��ز�����������ģʽ��Ϊ������

�������ڡ�Ͷ������������ģʽ�ڵ��ļ���Ȼ��ɡ�����ǿ����,�����̼��ͼ�ͦ�ķ��ز��г������й���������������ƶ�������һ����,������ʩ�̶��ʲ�Ͷ�ʺͷ��ز�����Ͷ��ͬ�ȷֱ�����17.7%��9.1%,���֮��,ǰһ���ȵ����ٷֱ�Ϊ12.4%��10.0%(ͼ��3)������������Ͷ�ʶ�GDP��ֱ�ӹ���(ͼ��4),���ǹ��Ƽ���GDP���������ֵ�����ʵ�ʳ��½����������ͬʱ,ǿ���IJ���֧��Ϊ����Ͷ�ʵĿ��������ṩ��֧��,һ����һ��������֧�ߴ�4.6����Ԫ�����(ͬ������21.0%),�������ִﵽ1,551��Ԫ�����,���ǹ�ȥ20�����״���һ���ȳ��ֲ�������(ͼ��5)��

ͼ��3 �����ͷ��ز�Ͷ��

ͼ��3 �����ͷ��ز�Ͷ�� ͼ��4 GDP ���ٺ�Ͷ�ʶ���Ĺ���

ͼ��4 GDP ���ٺ�Ͷ�ʶ���Ĺ��� ͼ��5 �� 1997 ��������һ���Ȳ�����֧

ͼ��5 �� 1997 ��������һ���Ȳ�����֧ GDP���ٻ�����һ���ȼ���

����һ�������徭�ñ��ֺ���Ԥ��,Ȼ��������Ϊ�й�GDP���ٻ��Ѽ���������Ԥ��,�ڽ���������������,�������ٽ��Ż�����������,Ͷ������������ģʽ���ɳ�����,�����ѵ�����������ȫ����Ͷ�����ȼ�����Ӱ�졣�����ǹ���,��һ����,���Ѷ�GDP�����Ĺ��������½�(����Ԥ��һ�������ʵ������Ʒ�����ܶ�ͬ������8.9%,����2016����ļ��ȵ�9.1%)����Ȼ����������Ȼǿ��,�����������ȼ���,���������ٴ����խ��

չ��δ��,���ŷ��ز�������������ߵij����ս�,����Ԥ�ƴ˺���һ�����߳��з��ز��г���������ʵ����,��Ƶ�������ۡ��¿�����Ͷ��������ʾ,4������,���ز���ػ�������Ż�������,��20%�Ļ���Ͷ�ʺͲ���֧��ͬ�����ٲ����ܳ����������������,�������������û�����Ը���,�������������ٺܴ������ѹ����������Ϊ,6.9%�Ŀ�����2017���������ֵ,�˺�����GDP���ٻŻ���

�й�����ͨ�����Ƶ���̽�ֺ���ʾ

���ܽ����й�ͨ�ͻ���,������ΪӰ��ͨ��ǰ���ĸ�����������⡣һ����,��Դ�۸����ǡ������������ȥ���ܽ��Ƹ�CPI��PPI;��һ����,�������ٷŻ�������ЧӦ������¥�����߳����ս�,��Щ���ػ�����ͨ�͡�������Ϊ���º͵�ͨ��ǰ����������������һ�������߿ռ䡣����Ԥ�ƽ���������߱����Ƚ�����,���̶����ʽ��ս�,ͬʱΪ֧�Ź�������,�������ʽ����ֿ��ɡ�

����

����G10���Һ������г��������������һ�ֵ�ͨ��������,���ʴ�����Ʒ�۸���2016���°��������ǡ��ӱ�ʱ����,����ó�����ڵ�ȫ�ûһֱ�ڸ���,������Ʒ�۸���2014-2015��Ĵ���������Ǻ���ȷ����һ�������û������������,�����ܴ�ǰ�̼�����Ӱ��,����Ƕ������֮,��������Σ�����2017��ȫ��չ�����,ȫ��ͨ��Ԥ�ڽ��ٶ����¡�

�й���ͨ��������

2016���°���,�й���CPI��PPI��ʼ����(������̶���խ)��ͼ��6�ܽ������й�ͨ��������Ϊ��ص���������,�������,������Ϊ,����ͨ�͵���������ǿ����������,2017���й�ͨ���ս������º�,��CPI��PPI���������������������Գ��������ǽ��ں����п�����Щ����,������������Ӱ��ͷ��ա�

ͼ��6 ����������ͨ�͵ĸ�����

ͼ��6 ����������ͨ�͵ĸ�������ֵı仯

�й�CPI�ڹ�ȥ����Ϊ���й�����ָ����,��Ϊ���������ʳƷ�۸�ı仯����������ͨ���ʴ��������2016���,ͳ�ƾֶ�CPI���ӽ���������һ�εĵ���,ʳƷ��Ȩ�ش�33%����20%,�Դ��Ժ�,ʳƷ�۸��CPI��Ӱ�콵�͡���������,����Դ�۸�ͺ���ͨ������(2016�����۸��Ȳ�����,������Ʒ�۸��ϴ�,��ͼ��7��8)�ƶ�,2016��CPIͬ���Ƿ���ǰ�����ȵ�2.0%�������ļ��ȵ�2.2%������á�������ǰ��Ȩ�ؼ���,��2016��CPI��ͬ���Ƿ���3.0%��

ͼ��7 CPI����ɳɷ�

ͼ��7 CPI����ɳɷ� ͼ��8 ����CPI�����

ͼ��8 ����CPI�������Դ�ʹ�����Ʒ�۸������Ǵ���ͨ��(������PPI)��������Ҫ�ƶ����ء�2016��9��,PPI�����˳���54���µ�����,ͬ������תΪ��ֵ,�˺�������������(2017��3��ͬ������7.6%,��ͼ��9)�����˻���ЧӦ����,���ںܴ�̶���Ӧ������ȫ�������Ʒ�۸������(ͼ��10)��

ͼ��9 CPI��PPI

ͼ��9 CPI��PPI��Դ�۸�����

�й�����Դ����������ڹ�ȥ20�겻�����,������Դ�ڹ�����Դ�ܹ�Ӧ�е�ռ�ȴ�������90������ڲ���5%�Ȳ���������������20%����Դ�۸�ı仯�����ܺܿ촫��������Ʒ�۸�,�й�CPI�����е���Դ�۸��������Դ�۸�����ͬ��,��ǰ�ߵı仯������Խ�С(ͼ��10)�������ǵ��о�:

��ʷ���ݱ���,ȫ����Դ�۸�ͬ������ÿ����1���ٷֵ�,�й���ԴCPIͬ�����ٽ�����0.1���ٷֵ㡣���,�������ЧӦ����ȫ����Դ�۸���2017��ͬ������25%,�й���ԴCPI��ͬ������2.5���ٷֵ㡣

������Ϊ�������仯��ֱ��Ӱ�����ƶ�CPI����0.2���ٷֵ�(������Դ��CPI�����е�Ȩ��Ϊ8%),���Ӱ����ͨ������۸�ı䶯�����֡�

��PPI��CPI�ļ۸�

������ʾ,���μ۸����μ۸�Ĵ����Բ�ǿ��ʵ����,2012-2016���ڼ�,CPI��PPI�����ϵ������50%����PPI���ӵ���ɲ�����,ֻ������Ʒ�۸���CPI�������(ͼ��9)��Ȼ��,�����ǹ���,����Ʒ�������е�ռ�Ƚ�Ϊ25%���ҡ�PPI�����ںܴ�̶���ȡ������������(����ɿ�ԭ���Ϻ�����ҵ)�ļ۸�仯,����������PPI������ռ��ԼΪ75%.�����ڻ��߳��ڷ�Χ��,�й�CPI��PPI�Ĺ�ϵ����:

�����ô��������Ի���ʱ��(��2001-2004��,2006-2007��,2009��2010��),PPI��CPI�Ĵ������ƽ�Ϊ�����������������ƣ��ʱ(��2015������),����������Խϲ

����۸�����ѹ�������������ض��ǹ������ص��µ�,����������Ϊ���ԡ�����PPI��CPI���ܻ�Ϊ���:PPI�ɴ���CPI������(�ɱ��ƶ���ͨ��),CPI����ƶ�PPI������(����������ͨ��)��

������ΪPPI��CPI�Ĵ����Ի���������������,��Ϊ:1)PPI���ڴ��������Ҫ�ܹ���������Ӱ��,�����ڲɿ��������ҵ����������ҵ;2)��Ȼ��������2016�����и���,�����ڲ����Ĺ��̲����ܳ�������,�������������з��ա����������г����������г�,�����ǵ�Ԥ����ʾ,2017-18������Ż�,���ͨ���������ļ�Ӵ����������ܻ����衣

ȥ����

�й�������ȥ���ܸ߶ȹ�ע,����2016������˸�����ú̿��ҵ�����ȥ����Ŀ�ꡣ���,����������ú̿������ʯ�������ڵĹ��ڴ�����Ʒ�۸���2016������˷��������ּ۸�ǰ,������������ʩѹ,�ط�����ȥ�������ȴ����ǿ��2016��ȫ��,�й��ֲ����½�4,500���(�൱��8.4�ڶ�����ܵ�5%),ú̿�����½�2.5�ڶ�,(�൱��38�ڶ�����ܵ�7%)��

����Ԥ�Ƴ�����ȥ���ܽ���2017-18��ΪPPI�ṩ֧��,��PPI��CPI�Ĵ���ЧӦ����(�μ���ǰ����)��·����ڵ�һƪ����ָ��,������Ⱦ���������ȼӴ�,�й������ƻ�����֡������̽�һ����������,��ֹ���۴���ú̿,ͬʱ�رղ�����ҩ�����й�����������2017��ȥ���ܼƻ�,����ŵ:��2020����ٸ�������1����1.5�ڶ�,��2018������ú̿����5�ڶ֡�

������ͨ�ͺͻ��ʴ�������

���Ƿ��ֽ�����Ʒ�۸���й�CPI֮��������й�ϵ(ͼ��11)������Ҫ����,���ŷǼӹ�������Ʒ(�����ʱ������Ѳ�Ʒ)���ܽ����е�ռ�ȴ������(��������90������ڲ���50%����2016��ĩ�ӽ�80%,��ͼ��12)�����������ڼ۸��CPI��ֱ��Ӱ���һ������

ͼ��11 ���ڼ۸���CPI

ͼ��11 ���ڼ۸���CPI ͼ��12 �ӹ���Ǽӹ�����

ͼ��12 �ӹ���Ǽӹ��������������Ʒ�۸�,���ʱ䶯���ͨ����Ӱ�졣�о�����,Լ60%-80%�Ļ��ʱ仯�ᴫ�����й��ܽ��ڼ۸�,��������Ӱ�����������ȵ��ͺ��ڡ���ʵ��,��2015���°�����,����ұ�ֵ�Ϳ�ʼ�Ƹ߽��ڼ۸�����ע�����,��2016��ĩ,���ڼ۸������(������Ҽ�)������ȫ���������������������(ͼ��13)��������Ҷ���Ԫ��2017���ٱ�ֵ6-7%(����2016��ı�ֵ������ͬ),���ǹ���CPI���ٽ��������0.3-0.4���ٷֵ㡣

ͼ��13 ���ڼ۸�������Ҽ�������Ԫ���Ͷ� ���ɱ���������

ͼ��13 ���ڼ۸�������Ҽ�������Ԫ���Ͷ� ���ɱ����������������Ͻ�,�Ͷ����ɱ���������ͨ����Ӱ��ͨ�͵�����Ҫ�����������ء��ݸ�ʢȫ��Ͷ���о����Ĺ���,��Ȼ���ڲ���ȱ��������խ,����ǰ�й���ʵ���������Ե���DZ�������ʡ�������Ͷ����г���Ȼ�����ɳ�,�������˹��ʵ�������2011������,ũ�ͳ���ְ���Ĺ��������ʲ����½�,����15%��ͬ�����������͵ȸ�λ������(ͼ��14)��������Ϊ���������������Ż���ͨ��������������ͨ�͡��ӹ����,�ϵ͵��Ͷ����ɱ�ʹ�ù�˾��߲�Ʒ�۸��ѹ����С;������,��ͥ�������ٷŻ���Ӱ�����������ġ�

ͼ�� 14. �������������� ����ɱ��ͷ���

ͼ�� 14. �������������� ����ɱ��ͷ����й�CPI������ס����ز�����ռȨ��ԼΪ24%,����ֿɷ�Ϊ��ס(��������ռ��18%,���з�����������ɲ���)��������Ʒ������(��������ռ��6%,������������Ʒ������װ��Ʒ���Ҿ�ά�ͷ��µ�)��Ȼ��,��ʷ������ʾ,ס����صļ۸�δ��ס���г����ڱ仯���䶯(ͼ��15)������,�����һ��¥�з���������(��2015���°�����2016��ĩ),����ͼ�������/�����ͬ���Ƿ�����û�з����仯,�ֱ𱣳���2.8%��0.5%��ˮƽ(ͼ��15)����������Ϊס���г��ļ��Ӱ����ܸ����������������˼�ͥ�Ƹ�,�⽫��߾����������Ը��ͨ��Ԥ��,�����Ƹ�CPI��

ͼ�� 15. ���ݼ۸��뷿����ص�ͨ�� 2017ͨ��ǰ��

ͼ�� 15. ���ݼ۸��뷿����ص�ͨ�� 2017ͨ��ǰ������������ʾ,Ӱ���й�ͨ��ǰ������������⡣һ����,��Դ�۸����ǡ�����������ͳ�����ȥ���ܽ�֧��CPI��PPI����һ����,��������ƣ��������ЧӦ�����Լ���������������¥�����µ����ؾ�������ͨ�����

���ǵĻ�Ԥ����ͨ���º�����,2017��CPI���ٽ������дﵽ��ֵ,�������֮ǰ������3.0%����(ͼ��16)��ȫ��CPI��Լ2.2%,����Ԥ���������з���(ͼ��17)��PPI�������������ơ�����Ԥ���ϰ���PPI����������������,��ͬ���Ƿ���7%-8%,֮���ܻ���ЧӦӰ�����,ȫ��PPI�Ƿ���5%����(2016���Ƿ�Ϊ-1.3%)��

ͼ��16 ͨ��Ԥ��

ͼ��16 ͨ��Ԥ�� ͼ��17 ͨ��Ԥ��

ͼ��17 ͨ��Ԥ������Ӱ��

�������,������Ϊ�º͵�ͨ��ǰ����������������������ء�ȥ���ٿ������뾭�ù�������ǿ��,2017�������ߵ�����Ŀ�������ƽ��ڷ��պ�������������ƾ��쵼С�����һ�λ���(ϰ��ƽ����)����,������ʬ��ҵ��ȥ���ܺͷ�ֹ¥�й���/�����������Ĺ����ص㡣���,ȫ���˴����ս�2017��ͨ��Ŀ�궨Ϊ3%����(��ˮƽ�����ǵĻ���Ԥ������һ��),ͬʱ���������(M2)����Ŀ�궨Ϊ12%(2016���Ŀ��Ϊ13%,ʵ������Ϊ11.3%),����������������Ŵ����ա�

����Ԥ��2017�����������������������,�̶��ʽ����ʻ������ս�,��Ϊ��֧�Ź�������,�������ֿ��ɡ���2�º�3��,���������ϵ��˰�����ع����ʡ����ڽ���������ʺͳ��������������(����1�쵽1���²���)���ڵĶ̶����ʡ�Ȼ��,����һ���ڻ�������2015���°�������������4.35%��ˮƽ����(ͼ��18��19)��������Ϊ�ϵ��̶����ʲ���ȫ��������źš������ǿ��������е����¾ٴ�ּ�ڼ���Ͷ��������,�����ͷŽ���������ڵ��źš��ڲ��õĽ���,�����������������������,�������ٴη��ɻ�������,��ͬʱ���ù��ֵ���ͨ�����з��ա�

ͼ��18 �й����������ȡ�

ͼ��18 �й����������ȡ� ͼ��18 �й����������ȡ�

ͼ��18 �й����������ȡ���Ѹ�ף����˿��������������ٻ���ı�Ȼ��

��ԭ����Ŀ���˿�������ת����ʲô�仯����

ͼΪ��̩֤ȯ��ϯ����ѧ�� ��Ѹ��

ͼΪ��̩֤ȯ��ϯ����ѧ�� ��Ѹ����˵������Ϻ����ʼ�µ������������ڶ����µ������������µ������Ƕ���Ӧ���ӵ���ʵ�ǣ��������Ϻ���ס�˿ڵ����������������ˡ�2016�꣬�Ϻ���ס�˿ڽ�������4.7���ˣ����У�������ס�˿�����6���ˣ�����ζ��������ס�˿ڼ�����1.3���ˣ��Ϻ��������˿�������������ˡ��������Ϻ���ˣ�����Ҳ�����������2016�꣬������ס�˿ڽ�����2.4���ˣ������˿ڳ�סռ��Ҳ�ڼ��١���ô����ȫ����Χ�������˿������Ƿ���ij���Ťת���أ��������ת�������й����ò���������Ӱ�죿��

һ���˿������ѷ���������ת

���ݹٷ����ݣ�2015��ȫ�������˿��״γ��ּ��٣������˿�������2014���2.52�ڽ���2015���2.47�ڣ�������Լ500���ˣ�2016���һ������200�����ˣ���2.45�ڡ�

�����˿������ļ��٣����Է�Ϊ���������һ���ǻ���Ǩ������ס�أ���һ���ǻ������䣬���ֻص��˻������ڵأ������硣���Ƶ�һ��������٣��ڶ�������϶࣬��Ϊ�ҹ��Ļ��������ƶȱȽ��ϸ���Ȼ�����˿ڴ�����һ���߳��У���һ���߳��еĻ��ں����仧�ڣ�����ʹ�ô���������Ͷ������ò�ѡ��Ҷ������

���Dz������Ϻ��Ͱ����˿ڱ仯��������бȽϣ�2000-2010�꣬���յij�ס�˿�Ϊ���������Ϻ���������40%��2010�������Ϻ��˿ڽ�������4.9%���������˿ڵ�����Ҳ�ﵽ4%��������2014��֮�����˿����ٴ���Ϻ����������������������˿���������Ȼ�ı䣬����������Ϊ�˿ھ�����������Ϻ����������˿ھ���������

2001-2016���Ϻ���ס�˿ڵ����ٱ仯��������Դ��wind����̩֤ȯ�о���ʢ��ͼ��

2001-2016���Ϻ���ס�˿ڵ����ٱ仯��������Դ��wind����̩֤ȯ�о���ʢ��ͼ�����ͬʱ������������Ϊ�˿ھ�����ʡ�ݵİ��գ���������˿���������

2001-2016�갲�ճ�ס�˿ڵ����ٱ仯����

2001-2016�갲�ճ�ס�˿ڵ����ٱ仯�������˰���ʡ������һЩ��2010��֮ǰ�˿ھ�������ʡ�ݣ�Ҳ���Գ������˿ھ������������2007-2010���Ĵ���ס�˿��������0.34%��2014-2015�����������0.78%����Ȼ��һ���������˿���������Ǩ�������⣬��Ӧ�����˿ڵ���Ȼ�����ʡ�����2015���ͳ�����ݣ��˿���Ȼ��������30���ʡ�ݷֱ��Ǻӱ������ա�������������ɽ�����������㶫�����ϣ���ô��ֻҪ��Щʡ�ij�ס�˿�������������30���ˣ��Ϳ���Ϊ�˿ھ����롣

����ʡ���в�ͬʱ�ڵij�ס�˿��������

����ʡ���в�ͬʱ�ڵij�ס�˿���������ҹ������غ������У��˿������������Լ��ٵ��ǽ���ʡ��2007-2015�꣬����ʡ�˿ھ������ģ������٣�2016�곣ס�˿ڽ�����22���ˣ�����Ҫ����ʡ�����˿ڵĹ��ף���������ʡ���˿ڵ�����dz��١����⣬���ջ����˿����仯�Ƚ����ص�ʡ�ݣ��˿���Ȼ�����ʲ���ǧ��֮�����������㶫���㽭�ھ�����2011-2013�곣ס�˿����ټ���֮��2014�������˿������ٶȼӿ죬������侭����Ȼ����������

����ʡ����в�ͬʱ�ڵij�ס�˿��������

����ʡ����в�ͬʱ�ڵij�ס�˿�����������۲�ֱϽ�к�ʡ������˿ڱ仯������������Ϻ��ͱ������˿�������2011���Ժ����������½�������Ҫ��Դ�ڹ��ҶԳ�������˿���������ϸ����ƣ�������ȡ���̵��뻧���ߣ����һ�ͨ����������ũ��ѧУ������Ⱥ�ⷿ���ֶ������ƵͶ��˿����롣��������������۰���������Ϊ�����ĸ����ģ�ʵ�ʾ���Ҫ�����������˿ںͲ�ҵ������ڱ�������ķ�����Ȼ��һ���Ĵ�ѹ���ã�ͬʱ�Ա������ύͨ���˿ڵ�ѹ���������ġ��ӿ��Ͻ�����������ɱ��;�Ӫ�ɱ��Ĵ���������еͶ�����ҵ���볬����������˿����ٷŻ�����������Ҫԭ��

���в�������ʡ��������人���Ϸʵȣ����˿��ھ�����2011-2013�����ٴ���Ż�֮��2014���Ժ������ٶȼӿ죬���⣬���ݡ����ݵ�ʡ����е��˿�����Ҳ�dz��죬���侭�ø����������й�ϵ����ˣ���ǰ�й����ھ�����ʡ������˿ڿ�������Ϊ��Ҫ�����Ĵ���л����̡�������Ҳ������ʡ����е��˿������ڲ����½������Ͼ���������������ʡ����У��������Ǿ��û������Բ��㡣

2011�꣬���й����þ���������������ǿ�̼���ʼ���еĵ�һ�꣬�����Ŵ�����Ʒ�۸���µ������Ͷ�����ٵIJ����»����й��������ũ������Ҳ�����½���ʱ�����գ���һ�������ݣ������ũ��������Ȼ�����������Ƿ���ζ���Ͷ���н���ڲ�ͬ�����IJ����С�ˣ���Ϊ��ͨ���ӱ���ˣ�����֮�⣬ũ�����仯�����ũҵ��ת���˿ڵļ���Ҳ�����ũ���������ٵ�ԭ��

����ѯ����ͳ����2016������˲ţ���ר����ѧ����������ֲ������ֺ��ݡ���ɳ���人�����ڡ��Ϻ��ͳɶ����˲���������ǰ������У�����������ռ��һ�롣��˵����ѧ���ߵ�����Ҳ�����˷�ɢ�����ƣ������ȥ�����������ڱ��Ϲ��������

�������߳��������ԭ��Ӱ��

�����о�Ժ�״η�����2017��ȫ��ָ����ʾ��2016���Ƿ�����ǰʮ����ж����й����Ϸʡ����ź��Ͼ����������߳��е��Ƿ�λ��ǰ�������������ݡ����ݡ�֣�ݵ��Ƿ�Ҳ����ǰʮλ��������й����߳��з������𣬷��۱������˿����ټӿ��йأ���Щ����סլ����ϡȱ���¡�

�����Ƿ����˿����������ȴ�ij��У���Ȼ�в�ҵ��չ�����Ͷ���ȵ���֮���棬�纼�ݵ����羭�ø߶ȷ��֣����Ϊ�й��Ľ�ͨ��Ŧ���гнӲ�ҵת�Ƶ����ơ�Ҳ����˵����Щ���߳��н����ܹ�ģ���úʹ���л������ĺô��������ܱ߷��䣬�Ӷ��γ��µ���������

��Ϊһ�߳��е��Ϻ��ͱ��������ھ�Ӫ�ɱ�������ɱ��ĸ����еͶ�����ҵ��Ȼ�����Ǩ���Ӷ����µ�����ҵ�ı��ز����������������������������ޣ��������Ϻ�������ȫ�հᶫ�������轨�ɴ���Ȧ��ģʽ����Ҳ�����˱������Ϻ�δ���ķ�չ�ռ䣬���Ϻ��滮��2040�곣ס�˿�Ϊ2500�����ң�������滮��2020�꽫��ס�˿ڿ�����2300���ϸ�Ļ����ƶ��Լ����˿�����߶ȹ��Ƶ����ߣ�ʹ��һ�߳��еķ�չ�ռ��ܵ����ƣ���ͷ������ٽ��˶��߳��е�����

ͬʱ�����������Ծ��������������ص����ã������ڻ�����ʩ���跽��Ͷ�����ٽ����й���ͨ���������ĸ��ƣ���������ٹ�·�ķ�չ��ʹ���������ķ��䷶Χ��һ������ҵת��Ҳ���ӱ�������Ҳ�ƶ���һ�������߳��о��õĸ����������˿ڵĴ������룬��Щ������Ҫ�����ڳ����ǡ������ǡ������в����м�Ⱥ�ͳ��������

��2016����ڷ�������ǰ20λ�ij�����������ȥһ�߳���֮�⣬�������߳��еĶ�ӦGDP���ٶ����Գ���6.7%��ȫ������ˮƽ����Ϸ�Ϊ9.8%������Ϊ7.9%���Ͼ�Ϊ8%������Ϊ9.5%���人Ϊ7.8%������Ϊ7.8%���ϲ�Ϊ9%��֣��Ϊ8.4%������Ϊ8.5%������Ϊ8.2%����ɳΪ9.4%������Ϊ7.5%����˵��һ�����еķ������ƣ���ó��еľ��û�����һ������ԡ����磬������ʡ�����������У�ʹ���˿ڲ�������������Ҳ��֮�µ���

�������Ƚ�һ���������й�ȥ�����GDP���ƣ��ᷢ�ֳִ���2016��ľ������ٵ���2015�꣬��ô�����������Ƿ�Ҳ���᳤���뾭��������룿�ӳ����������������˿������������Ը���Щ��

��ˣ�����һ�߳��з��سɱ��Ĵ����ߣ��Լ��е�����Ⱥ���ڳ�����к�һ�����֮��н�������С���˿ڵļ��۶Ƚ������½���������������ȫʡ���˿����ٳ�����ʡ����кϷʵ��˿����١���Ȼ����ֻ�Ǿ��÷�չ�����еĽ����������Ž��Ͷ�����ٵĻ��䣬��ҵ���ƽ�����Ͼ�������С���еľ�ҵ������٣����˿ڼ��۶��ֻ�������

�����������½�Ԥʾ���ý���������

�����˿ڵļ��٣���������Դ�������½��ı�־��Ҳ�dz��л����̷Ż��ı�־���������������ž��õ�����������������Ӧ�������˿������ʽ������ٻ���Ĵ����ơ��й����������˿ڵ������ڻ��䣬��������Ҳ�ڻ��䣬1990-2010�����ʮ�꣬M2ƽ�������ٶ�Ϊ20.5% ���������һ����10% ��

�����˿ڿ�ʼ�ӳ�����з������������߳��У�����Ļ��Ҵ����Ƿ�Ҳ�ᷢ����Ӧ�ı仯�أ�

����ʡ�в�ͬʱ�ڵľ�������������ٱ仯

ͨ�����ݶԱȷ��֣�2014-2015��ֵ����Ĵ����������˿����ٵı仯���һ�£��������㶫�ı�����Ƚ����⣬ǰ�����˿������½��������������������������˿������������������ٴ���½������ڱ������������ٳ����Ϻ��������ҵ��������Ϻ����˿����仯�̶�Ҫ�ȱ������أ����Ϻ���Լ�������˸���һ���ˣ����������������˸���һ���ˡ����ڹ㶫�Ĵ�������Ϊ����ô�ͣ��Ƿ���Ͷ��Ͷ������ؽϸ��й��أ�

ͬ���쳣�Ļ��а��պ��Ĵ��������˿��������������������ٲ���������˵����Щʡ�ݵľ��������������ߡ��Ĵ����˿����仯�̶���ȫ�������ڶ������������˿���������ʡ��֮һ���������˿����������ӣ���������ũ��Ҷ�����������أ�

�����һ���۲���Щ�˿�������������ʡ�ݵ�ʡ����о�����仯��������Է��ִ������ٶ��������������к�����Ϊ���ԣ�˵���㽭���ú�ʡ�Ẽ�ݵľ��ñȽϽ������������������������˿����仯���˿��������½�����Ҫԭ��ũҵ��ת���˿ڵļ���Ҳ���˿��������½�����Ҫԭ��

���ֳ��в�ͬʱ�ڵľ�������������ٱ仯

���ֳ��в�ͬʱ�ڵľ�������������ٱ仯�˿����仯������������Ծ���������������Ӱ�죺һ���Ͷ��˿ڼ��٣����������ɱ�����������������Ϊ����������Ⱥ��25-45��������˿�Ҳ��ʼ�½�������һ�����Ⱥ��Ҳ��������ס�����ѵ�����Ⱥ�壬������ѵ������������Ƕ������������õ�ס�����������ѵ�Ӱ��dz��Լ�������˵���˿����仯���Ͷ����������½��������£������û�������ȡ�����������˲���ȡ�����ѣ����Ѳ����²��ܹ�ʣ����Ҳ���ձ��Ѿ�����20����˥�˵�ԭ�����ڡ�

��Ȼ�������������������������������ձ����������¹��⼸�����óɹ�ת�͵Ĺ��ң����˿��������½������л����̴���Ż���GDP�Ӹ�������Ϊ�������������ټ������˶��ۡ����ǿ�����GDP������ά���и������������۽��Ǿ�ģ���ծ������ҷ��ĺ��ʲ���ĭ����ˣ����δ������Ӧ����̫�������������룬���ܸ��ʡ��������ʲ���ĭ������Ļ���ϵͳ�Խ��ڷ��յı��������Ա��⡣

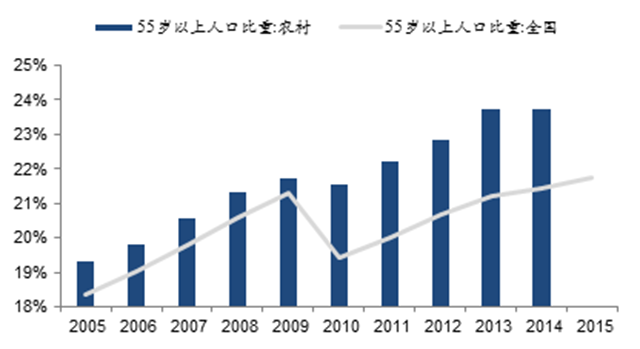

���������������й��˿������Ե��½�����ũҵ�˿�ת��Ϊ���Եij������ѽ�����ڣ����ũ�ӽ��������������Զ��߳����˿�����Ϊ��Ҫ�����Ĵ���л��������ڳ�����ͬʱ������˿ڵĻ������粿��ũ�ĸ��ϻ��磩������٣���ʹ�øĸ↑�������˿ڡ���ȸ���Ϸɡ������Ʒ����˲�����ת���˿�������ת����Ҫԭ�����˿�������������仯�������˿ڼ������忴�ᵼ�¾�������ѹ���Ӵ��ʲ���ĭ�����ž������ж������ѡ�

��Ȼ���˿�����Ҳ�����˽ṹ��Ͷ�ʻ��ᣬ��Ϊ�˿�������ζ�����õķֻ��ͽṹ�ٵ������ڶ��߳�����������У����Խ����˿�������ʽ������պò�ҵͶ�����ʲ������ٲ��ֵĻ��ᡣ

��Դ�ۺϣ��й�������ʮ����̳��lixunlei

���ྫ�����ݻ�ӭ������ע�Ź��ںţ�ԭ���ǿ⣨AtomThinkTank��

���ྫ�����ݻ�ӭ������ע�Ź��ںţ�ԭ���ǿ⣨AtomThinkTank��