发展历程:七年不痒,稳步向前

从2007年6月国开行在香港发行首笔离岸人民币债券起,至今已历经整整七年。9月,国开行成功在伦敦发行总值人民币20亿元3品种离岸人民币债券。国开行称,这是首支登陆伦敦市场的中国准主权人民币债券,对促进人民币离岸市场发展具有积极意义。

从2003年底至今,香港离岸人民币市场的发展大致可总结为三个方面:建立离岸人民币资金池、拓宽人民币跨境贸易结算以及放开人民币投资主体范围。从2007年首支“点心债”发行至今,香港离岸人民币债券市场的发展可以简单的分为两个阶段:2007年初至2010年的初步建立阶段和2010年至今的快速发展阶段。

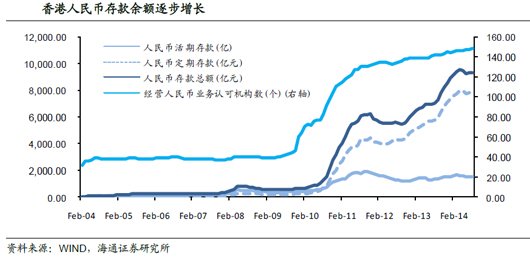

在政策的推动下,香港人民币资金池建立并不断扩大,已经成为全球离岸人民币的枢纽,是境外最主要的离岸人民币市场和离岸人民币债券市场。人民币跨境贸易结算蓬勃发展,人民币投资限制逐渐放开,为香港离岸人民币债券市场的建立提供了打好了基础。

2014年离岸人民币债券市场快速发展,除了在香港地区依然保持较高的增长速度外,在境外其它地区也纷纷增加了发行额度或首次发行。目前香港是主要的离岸人民币债券市场,发行量已经到了一定的规模,台湾、新加坡、伦敦的离岸人民币债券市场在2013年之后才逐步形成,但发展速度很快。

现状与特点:个性“十”足,多维剖析

香港离岸人民币债券市场总规模总体呈上升趋势,近年来稳定增长。自2007年建立以来,点心债存量规模已经从当初的100亿元增长到目前的3397亿元。随着对于非金融企业赴港发债限制的解除,2011年整体规模得到了巨大的提升,增长了178%,虽然在随后的两年中增速均只有个位数,但均超过了1000亿元。14年增幅较大,前三季度香港离岸人民币债券发行量已经超过1200亿元,超过了2013年全年的发行额。

目前在香港离岸人民币债券市场中,根据付息结算币种的差别分为点心债和合成债。点心债以人民币定价、人民币结算,而合成债则是以人民币定价、以美元结算。

自离岸人民币债券市场产生以来,点心债一直是这一市场的主流。2013年底未偿还债券余额为2646亿元,占全部存量的93.7%。合成债自诞生以来经历了高速发展期,目前已趋于稳定。离岸人民币债券的投资者多为境外投资者,在人民币单边升值预期的情况下,采用美元结算会为投资者带来额外的收益,也可以降低发行人的融资成本,因此合成债在2009年中旬出现以来,受到了房地产企业的追捧,多数发行主体均为房地产企业。然而,随着人民币汇率开始双向波动,合成债的风险增加,投资者更偏好于收益更稳定的点心债,因而近三年合成债的发行量均不足20亿元,对投资者的吸引力大大减小。

随着政策的放开,在港发行人民币债券的主体逐渐多元化。从最开始的股份制商业银行和政策性商业银行,到财政部和其它金融机构的加入,再到非金融类企业和民营企业的加入,目前香港离岸人民币债券市场的发行主体逐渐多元化。2010年后,随着限制政策的放开,麦当劳、合和公路成为了最早的境外非金融类企业在港发行人民币债券的主体,而宝钢则是第一个在港发行人民币债券的境内非金融企业主体。目前非金融类企业占据多数,根据香港金管局的数据,2013年内地非金融类企业发行占比6.9%,香港及境外非金融类企业发行占比32.4%。在发行券种方面,企业债自2011年后便成为主要的券种,近两年占新增债券50%左右,占未偿还余额债券近60%。

从当前的新增发行情况来看,近几年红筹企业的占比较高,约在30%左右,与国开行和财政部的发行占比之和基本相当。如果将总量中剔除国开行和财政部发行的点心债,那么红筹企业在发行主体中的占比上升至45%左右。但从整体趋势来看,近几年随着香港离岸人民币债券市场的稳步发展,发行主体日渐多元,红筹企业的占比逐渐下降。

从投资者地域来看,主要来自亚太地区,其中香港占据绝对主导地位。据渣打银行之前的一份统计报告,点心债的目标投资者以商业银行、私人银行和基金公司为主,从地域分布看,80%来自香港,15%来自新加坡,各有2%来自美国和其他亚洲地区,1%来自欧洲。而从2014年部分点心债的发行情况来看,在香港发行的人民币债券投资者基本来自香港,新加坡占较少数,与渣打银行之前公布的投资者结构相印证。

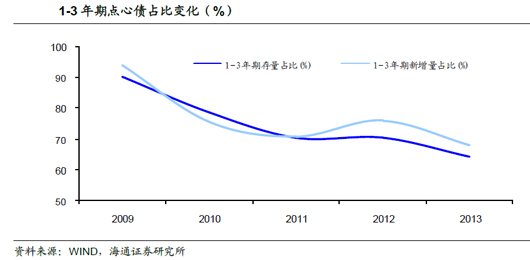

离岸债券的期限总体较短,多数为1-3年期。由于离岸人民币债券市场的规模容量较小,流动性较差,投资者多数会选择持有到期,获取票息收益,因此发行人多数以短期限为主,以更好的吸引投资者,降低风险。

离岸人民币债券评级整体较高,重要性趋提升。除去国债,有评级的债券约占39%,其信用评级整体较高。随着企业债成为主要券种及弱资质主体的增多,未来信用评级的重要性将逐步上升。

离岸人民币债券的监管相对较严,资金回流较难。境内机构发行离岸人民币债券不仅受到境内相关法律如《公司法》、《证券法》的约束,也受到其他相关监管条文的制约。离岸债券的资金回流仍然较难。

相对于在岸人民币债券,点心债的收益率较低,流动性相对不足。香港离岸人民币债券的发行对象多数以机构投资者为主,通常在10亿到15亿的发行规模,因此在需求旺盛、期限短、信用级别高、发行规模小等多种因素的推动下,多数机构投资者为追求比较稳定的收益会将债券持有到期,由此造成日常交易不活跃。

香港离岸人民币债券收益率整体较低。造成这种情况可能有两个因素:一是作为债券利率参考基准的离岸人民币存款利率很低;二是香港市场中可投资的人民币品种较少,投资者需求较高,压低了发行利率。

除香港地区外,离岸人民币债券市场呈现出以香港为中心,向世界各金融中心扩散的趋势。2014年在台湾、新加坡、伦敦、巴黎、瑞士、迪拜等地均发行了人民币债券,发行主体以各中资银行及其当地分行为主。

未来展望:发展提速,供需两旺

政策助力离岸人民币市场发展。人民币离岸市场的发展对于推动人民币国际化至关重要,国家政策层面的推动有望使离岸人民币市场加速发展。今年以来,我国加快与他国签署贸易互换协议的步伐,签署货币互换协议几乎已成为国家领导人出访时的常规事项。同时,我国与多国建立人民币清算系统,促进跨境资本兑换。

沪港通推动离岸市场发展。首先,沪港通的开启有利于通过投资形成离岸人民币的循环圈,大幅刺激离岸人民币的需求量。其次,沪港通将促进人民币产品的发展从而推进离岸人民币市场做大做强。最后,沪港通将巩固香港作为国际金融中心和离岸人民币中心的地位,从而推动离岸人民币市场发展。

离岸债券供需两旺或将持续。从供给端来看,融资成本优势加上政策鼓励,未来离岸债券供给或将延续上升态势。从融资成本来看,国际市场利率中枢普遍较低,而国内仍处高利率环境,金融机构贷款利率仍在7%以上,境外融资成本优势明显;从需求端来看,人民币离岸市场的发展将持续支撑离岸人民币债券的需求。