央行转变身份,还要从新旧经济等式说起。

在很长一段时间以前,国家经济高层倾向用传统经济等式分析经济,央行可以通过调整信贷扮演重要角色。而在现在,高层倾向用新经济等式看待中国经济问题,央行的重要性下降。

改革无疑是当下中国经济的主题,真改革就要承受经济的“换挡”,同时还要忍受痛感。而央行时不时用“小招”放水,如同催眠大师,缓解了经济体对疼痛的恐慌。

财经观察将通过三个部分,分析央行身份的转变。

旧经济等式:央行扮演重要角色

就“GDP=投资+出口+消费”的传统等式来看,中国经济的投资和出口两架发动机的不可持续,导致了经济增速的不可持续。

中国经济传统的模式不可持续,总体而言,就是2008年后由于国际金融危机导致国际需求下降,以出口为导向的发展模式受到打击;2009年后4万亿造成国有部门投资的边际效用递减,而民营部门投资被挤出,经济结构不均衡状态进一步加剧。

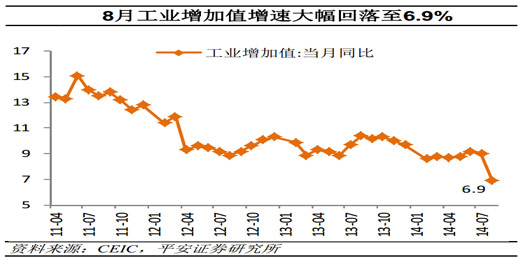

进出口在2010前后国际金融危机后有所复苏,此后同比增速一直处于下降区间;就最新的经济数据而来看,刚刚公布的8月经济数据整体下降,工业增加值增速从之前的9%的平台掉至6.9%,掉了两个百分点,在历史上不多见。

从消费来看,一直是不愠不火,在过去的两年内,社会消费品零售总额同比增速一直在11%左右并缓慢下滑。这说明大众消费依然是以满足生活所需的刚性消费为主,扩张性、享受性消费很少。

央行在上述的传统经济等式中,扮演了重要作用。对于投资而言,其调整准备金、调整利率等行为,都可以左右厂商尤其是国有部门的资金来源和投资倾向――如果央行放水,投资增加,信贷收缩,投资减少,从而影响到GDP变化。

从这几年的情况来看,就出口而言某种程度上是不可控的,就投资而言面临边际效用递减的局面,也就是越来越不好用;消费是前两者的结果。所以要经济可持续发展,必须要重新看待经济等式。

新经济等式:GDP=资源利用率

需要指出的是,“GDP=投资+出口+消费”是一种短期的观点,而长期的观点认为“GDP=资源利用率”。短期观点利于经济统计,但是以此为出发点调控经济,容易造成短期经济大幅波动;同时由于经济体的复杂性和联动性,人为调控还常常造成南辕北辙的效果。

从李克强总理这一两年的一系列经济领域讲话和改革举措来看,应该受制度经济学的影响较深。制度经济学主张制度是经济发展的内生因素,通过制度可以促进资源的最优配置,提高资源利用率。而要达到这一点就需要对经济活动保护,这种保护包括对人们的产权的保护,以及降低社会的交易费用,促进交易。

从“GDP=资源利用率”的新经济新等式可以看到,央行的重要性,似乎没有在旧经济等式中那么大了。

在降低社会交易费用方面,我们可以看到高层透露出的明确信息。包括行政审批制度的清理和下放,注册资本登记制度改革(从实收改为认缴),投资体制改革(出台负面清单、简化申报审查内容)等等。

在保护产权方面,财经观察1227期的《户籍改革保障产权促进消费》对此作了讨论。新的户籍改革方案中强调了对农民土地承包经营权、宅基地使用权和集体收益分配权的保护,在推进消除城乡土地产权二元化方面,迈出了一小步。

除此以外,国企改革的推进,也可以认为是保护产权的改革。因为在现行的经济体制下中,国有企业在无论在市场准入还是资源获得性方面较民营企业都有优势,这说明二者产权地位是不对等的。无论是混合所有制,还是放开一些行业的准入,都是试图平衡二者。

制度改革在此没有一一列举,但目的都是为了提高资源利用率,也即资源优化配置。这种优化配置是通过减少阻碍市场交易、保护交易者的手段来体现的。

催眠大师:央行新存在感

如前所言,在“GDP=资源利用率”的新经济新等式中,央行的重要性下降,而且似乎很难起到什么作用;除此以外,央行过去的负担还挺大。

今年8月末M2余额约120万亿,还在不断增加中。

今年8月末M2余额约120万亿,还在不断增加中。在历史上,央行发过很多钞票,但利用率不见得高。这些货币,尤其是2009年4万亿后的发行货币很大部分进入了国有部门,而民营企业依然难以获得贷款。由于包括财政政策等资源向国有部门倾斜,投资浪费多,导致投资回报率底下,资源利用率差。

对此,李克强总理在2014夏季达沃斯论坛上的讲话很明确的谈到这一点:“去年中国广义货币供应量M2增长13.6%,在我们预期目标之内。因为池子里货币已经很多了,我们不可能再依靠增发货币来刺激经济增长。”

李克强总理又说:“我们还会继续坚持稳健的货币政策,在稳定总量的同时要进行结构性调控,也就是实行定向调控。把已有的存量货币和增量货币向农业、小微企业、新兴产业、高技术产业倾斜。”

可见,现在社会上并不是钱不够,而是钱没有去到该去的地方。按照新经济等式“GDP=资源利用率”来看,就是资金的利用率低下。

但是,改革的进程必然是痛苦的。国有部门投资不可能立刻停止,银行经营惯性不可能立即改变。一些失败的投资如果要清算成不良贷款,也会使银行面临巨大压力。在这种情况下,央行目前只能够通过小型的定向贷款、再贷款等方式,对银行进行催眠治疗,减轻痛苦。同时,也对市场上很多用旧经济等式分析市场的机构进行心理按摩,缓解紧张情绪。

不信你看:经证实,央行确实向五大行提供了5000亿元的SLF(再贷款)。这些再贷款,可以对国有银行进行几个月的“催眠”解燃眉之急;昨日沪深两市也探底回升,沪指涨0.49%收复2300点。