光伏救市现顶层设计

光伏救市现顶层设计

2012中国光伏内忧外患 政府屡施援手

|

| 数据来源:中国机电产品进出口商会、湘财证券研究所 |

2011年在欧债危机、美国“双反”(反倾销、反补贴)调查、国内经济经济放缓又产能过剩的多重打击下,整个光伏产业就已步入寒冬。而到了2012年,情况非但没有好转,反而愈加恶化。但无论是中央还是地方,都对光伏产业始终保持了重视,不断出台调控和救助措施,光伏的一举一动,始终都闪烁着政府的影子。

欧美挑起光伏贸易战 中国被动应战

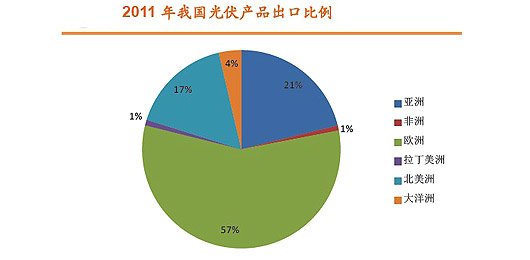

2012年,美国、欧洲、印度等国纷纷挥动对华光伏产品的“双反”大棒,以2011年数据看,我国光伏产品出口占我国销售规模的比重预计为80%左右,特别是占据我国50%市场贡献的欧洲市场萎缩,意味着国内光伏产业面临灭顶之灾。面对欧美印的贸易保护主义,中国也不甘示弱,也宣布了对欧盟太阳能级多晶硅料进行“双反”调查,还将欧盟光伏补贴歧视性措施提交给WTO。

2012:光伏拯救之年

与此同时,中国政府对光伏行业也频频实施救助计划。早在4月份就出台《分布式发电管理办法》、《并网管理办法》草案,明确鼓励各类法人以及个人投资分布式发电;6月国务院常务会议又宣布,支持自给式太阳能等新能源产品进入公共设施和家庭;7月国家能源局印发《太阳能发电发展“十二五”规划》;9月国开行上报发改委《关于进一步加强金融信贷扶持光伏产业健康发展建议》。

10月国家又密集出台多项措施,15日电监会宣布,保障光伏发电安全并网发电和可再生能源发电保障性全额收购,扩大用户直购电试点范围;25日商务部等联合36家银行召开会议并达成共识,“让活得好的企业活得更好,让该死的企业通过这次调整让它死掉”;26日国家电网出台《大力支持光伏发电并网工作意见》,同一天河北银监局表示,避免信贷盲目退出光伏产业,导致加大资金链断裂的风险。

然而这些救助措施未能驱散笼罩在光伏行业上空的寒意,美国投资机构MaximGroup最新统计数据显示,中国最大的10家光伏企业的债务累计已高达175亿美元,约合1110亿元人民币,国内整个光伏产业已接近破产边缘,其中江西赛维和尚德电力破产的可能性最大。

为此,12月11日,第二批金太阳工程目录公布,达到2.835GW(十亿瓦特发电装机容量),超过预期;财政部续拨70亿元资金;19日财政部预拨2012年可再生能源电价附加补助近86亿元;到了12月19日,国务院出台关于光伏的五点意见,提出“加快产业结构调整和技术进步;规范产业发展秩序;积极开拓国内光伏应用市场;完善支持政策;充分发挥市场机制作用,减少政府干预,禁止地方保护”。业界普遍认为此举或许意味着国内光伏产业将迎来春天。

作为新能源,大量的资金技术投入令前期成本优势较低,与常规能源发电相比,光伏发电的经济性仍然较差,中国银行研报指出,目前光伏发电的成本是常规能源发电成本的3倍左右。不仅仅是中国,光伏行业在其他各国也是靠政府政策及税收支持下发展起来的。

政策导向型产业 如何避免日本式的失败?

|

数据来源:各公司财报、湘财证券研究所 |

2010年4万亿投资计划推动下,全国在政府主导下建立起来的各种“太阳城”和“光伏园”,超过了300个,仅千亿级产业园就达到几十个。政府对光伏产业的过度主宰,是导致如今光伏的困境的主要推手。政府如何定位,如何在产业发展中扮演好自己的角色,是一个值得好好反思的问题。而这个问题不仅仅困扰着中国政府,也是世界各国政府普遍的难题。

“日本模式”的终结

战后日本高速增长时期,政府的职能在于促进和引导市场机制的形成和改进上。尤其在经济发展水平较低的阶段,民间部门较为虚弱、市场机制不够充分,其政府作用表现得更加明显。

而胡佛研究所高级研究员兼斯坦福大学经济学教授Michael J. Boskin研究指出,1980年代,日本政府仍然是产业政策的积极倡导者。日本强大的贸易、工业和财政部门来主导运行经济的走向,但其大量政府补贴并没有用于高科技领域,而投入了过时的、劳动密集型的行业,例如农业,采矿和重工业等。其结局就是泡沫资产的破灭、长达十年的迷失、三次经济衰退,出现了至今为止发达经济国家最高的债务和GDP比。

此外,在过去几十年里,韩国、西欧和美国同样也有类似的现象。1980年,美国总统卡特为了连任,提出了建立“国家重建银行”的平台:也就是由工会和行业领袖牵头的委员会来决定如何投资数百亿的美元。而在随后的总统竞选中,自由市场派的里根打败了卡特,获得压倒性的胜利。

Boskin认为,政府的职责应该是制定能源和环境总的指导原则,让企业家、投资者和消费者来决定什么是最适合他们的。政府应该对和这些问题相关的基础学科研究进行资助。如果没有政府的长期投入,任何一种政策都不可能起到作用。

中国的问题:不仅局限于光伏产业

当初藉着高科技的名头和高利润的诱惑,令光伏产业成为各地政府招商引资和拉动投资的重要项目。而由于政府介入过多,导致市场功能被严重弱化。

其实不光是光伏产业,这种政府主导,以投资为发展动力的平铺扩张、求大求快的模式在我国产业发展中具有共性。因此我国从钢铁、水泥等基建行业,到光伏等新兴产业,产能过剩问题普遍存在。如果不吸取教训,改变发展模式,不仅光伏产业难以起死回生,中国经济整体消除产能过剩和推进产业升级的目标也难以实现。

中国式产能过剩问题如何化解?此次国务院特别强调的“充分发挥市场机制作用,减少政府干预,禁止地方保护”令人关注。

政府别错位 市场要归位 光伏能否迎来春天?

|

数据来源:国泰君安证券研究 |

对于中国光伏产业而言,现在需要做的不是采取继续补贴、施加行政命令、继续扩大资本投资等猛药,而是将现有的政策落实并细化,特别是在明确“市场倒逼”之后,让市场归位,真正让行业加速启动淘汰整合。

政策方向明确 细节落实存疑

光大证券认为,管理层已经充分认识到,光伏产业的健康发展的重要障碍是高企的产能过胜率,管理层对国内光伏已经从过去的以刺激需求救市的政策基调切换到协调、指引和帮助产业加速优胜劣汰,调节产能过剩的政策方向上来。并预计,地方政府大范围救市光伏落后产能的担忧已经可以逐步消除。

宏源证券则认为,会议的决策是框架性政策,还需要出台细则来落实。而国内终端市场的启动速度和规模,将取决于细则落实的情况。

诚然,政策导向虽已明确,关键还看落实,需要真金白银的及时兑现。目前,各类支持光伏产业的政策出台了不少。事实上,从2009年至今,相关部门已先后启动实施“金太阳工程”和“太阳能光电建筑应用示范工程”,以扩大国内市场需求。同时,工信部正牵头组织制定一项主题为“光伏下乡”的计划。这些政策对于产能过剩、严重依赖外需和经营困难等主要问题形成很强的针对性,但到了地方上落实情况并不容乐观。如何避免地方政府有形之手对行业的干预成为中央政府最大的难题。

政府的两难境地

光伏确实到了一个尴尬的节点上,如果政府彻底撤出交由市场自己决定,在银行普遍采取限贷惜贷的态度面前,面临严重资金链问题的光伏产业恐怕就此会一蹶不振;而很多地方政府由于在光伏产业上倾注了过多的财力物力人力,也根本无法承受这样的损失。如果政府介入过多,再次对市场进行干预,又会引发新一轮的产能过剩危机,此前的一切努力就将付之东流。因此政府在此时到底该如何调控显得尤为紧迫。

国泰君安就表达了此次国务院出台五点意见之后的谨慎:一是国内需求的快速启动仍然无法充分化解行业的供求矛盾和贸易风险;二是扶持机制确定后,落实速度和执行效果仍然需要持续观察。

结语

无论是日本、美国等发达国家的教训,还是中国光伏产业目前的困境,都证明了让政府来决定行业的优胜劣汰是一个错误的方法,而政府到底该如何把握调控的度,是接下来最大的挑战。