美国REITs政策发展重要时间点梳理

美国政策推进REITs发展关键时间点1:1976年

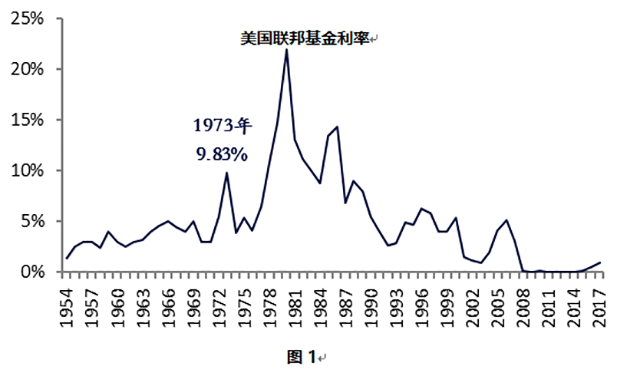

1973年布灵顿森林体系解体前,美联储长期维持低利率政策和实行利率管制(图1),导致美国房地产行业过度开发,同时整个经济体进入滞胀周期。

1973年后,随着布灵顿森林体系的解体,美国货币政策环境急转而下,联邦基金利率在1973年跳涨至9.83%高点。

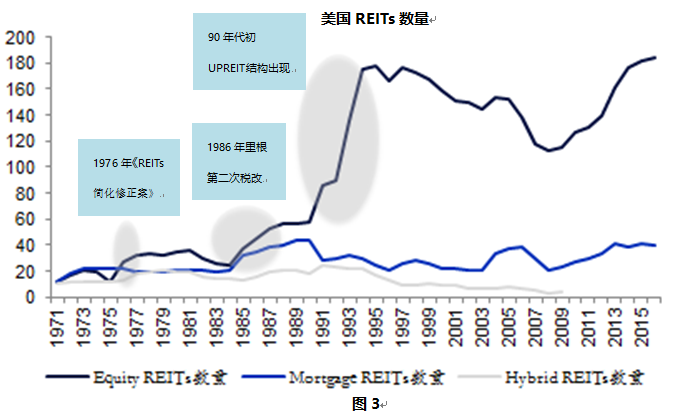

1976年为了解救货币政策紧缩环境下的房地产行业,当时美国在任的福特总统颁布《REITs简化修正案》,允许REITs在原有商业信托的基础上以公司的形式成立。这时的REITs既具有信托特征,又有上市公司的流动性优势,还有合伙制的税收优势,该法案有力的推动了Equity REITs的发展。(图3),1976年《REITs简化修正案》颁布后,Equity REITs数量有了明显的增多。

美国政策推进REITs发展关键时间点2:1986年

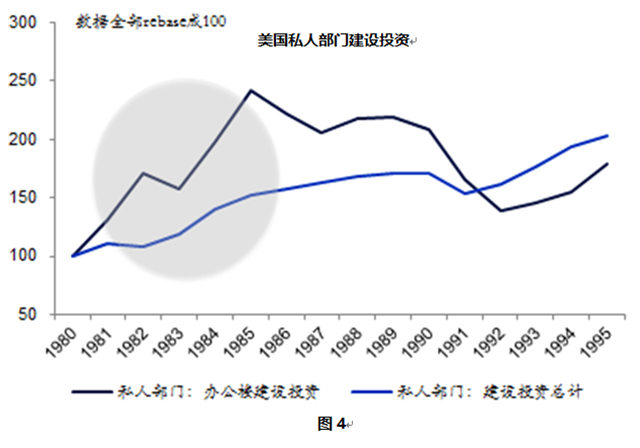

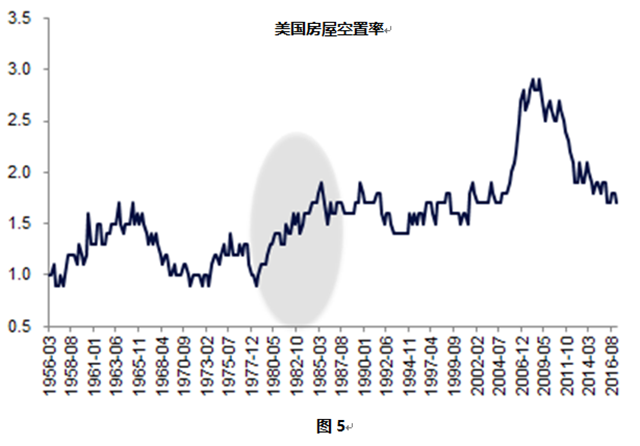

1986年之前,受到美国时任总统里根1981年第一次税改影响,大量资本流入私人部门以避税为目的进行商业地产投资,导致1981-1986年间美国商业地产投资大幅提升,并导致空置率飙升(图4、图5)。

1986年,里根总统进行了第二次税改(《税制改革法案》),调控过热的地产投资,同时建立了鼓励REITs发展的长效机制。

关于里根税改的政策细则如下:

1. 将商业地产的允许折旧年限下限从15年大幅上调至31.5年。

2. 将商业地产允许的折旧方法从“175%余额递减法”调回至”直线法”。

3. 不允许对商业地产投资被动损失进行税收剔除。

4. 将资本收益税率从20%调升至28%。

尽管对于商业地产投资而言,政策的大幅收紧直接导致了后续的美国房地产市场的萧条,但该法案同时也放宽了对REITs的管制,为之后REITs的蓬勃发展奠定了基础。

REITs政策放宽主要表现为:

1. 允许REITs自行内部管理,不需要聘期外部第三者进行资产管理。这促使REITs强调投资策略和管理理念,同时也促进了Equity REITs对Mortgage REITs的取代。

2. 推出Real Estate Mortgage Investment Conduits(REMIC)的免税模式,规定了资产证券化中SPV享受税收中性待遇的关键条款,直接促使了REITs从双SPV结构到单SPV的简化。

美国政策推进REITs发展关键时间点3:1992-1993年

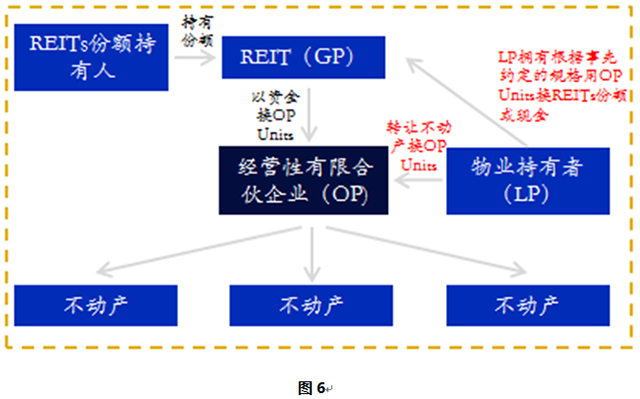

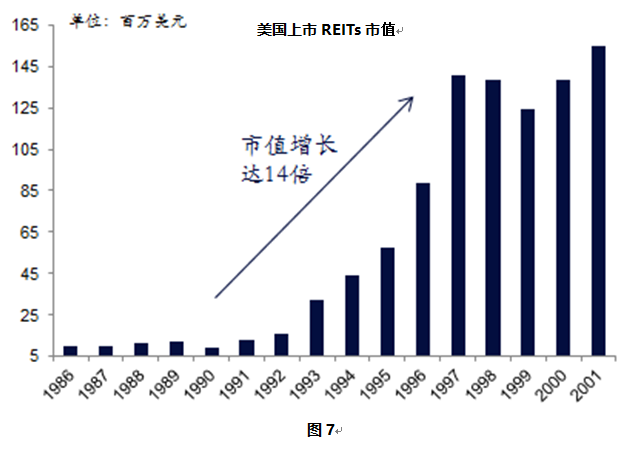

1992年UPREIT结构的出现对于REITs的发展至关重要(图6),REITs和原物业持有者通过成立经营性有限合伙企业实现资产增值税的递延,从而从根本上增加了原物业持有者出售持有型物业的积极性。另一方面,1993年Omnibus Budget Reconciliation Act使机构投资者如养老金在投资REIT股票时对股东数的计算可以穿透到养老金的成员,而不是算成单一股东,这样大幅降低了对机构投资者持股集中度的限制。从此,如图7所示,美国REITs正式进入黄金发展时期,标志着美国房地产市场”地产+金融双轮驱动“长效机制的建立。

美国REITs政策发展对中国房地产市场长效机制建立的启示

纵观美国历史上的几次房地产市场繁荣-衰退周期,政府在加强房地产开发政策调控力度的同时,会配套推出扶持REITs发展的政策以平衡房地产的地产属性以及金融属性。

远洋资本投研团队认为,随着中国房地产行业从“黄金时代“步入到”白银时代“,决策者在一方面抑制房地产泡沫的同时,也需要颁布相关政策以推动REITs或CMBS的发展,并促进房地产行业长效机制的建立。

") 更多精彩内容欢迎搜索关注微信公众号:原子智库(AtomThinkTank)

更多精彩内容欢迎搜索关注微信公众号:原子智库(AtomThinkTank)