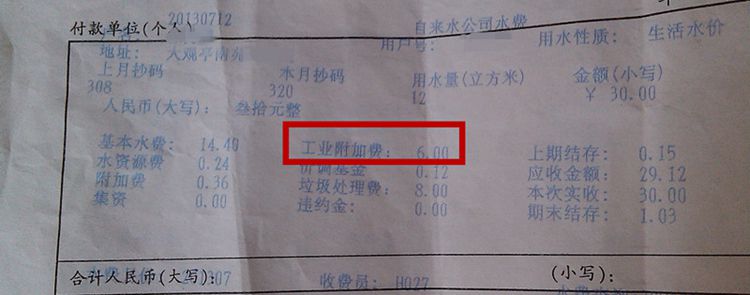

利益驱使多省滥收附加费

如果不是媒体曝光,所谓的附加费普通大众并不知情。以电价为例,按照2013年全国用电量估算,隐藏背后的电价附加费就高达270多亿元。追溯电价附加费起源,得从三峡工程说起。

当初三峡工程耗费的巨资,实际上大都来自居民在用电中加价征收的钱。有统计显示,全国人民每人每年为三峡工程贡献约12元。但三峡工程完成国家赋予的使命后,依附其背后的征收仍未停滞。虽然三峡基金在2010年被叫停,但换汤不换药,征收改成了国家重大水利工程建设项目。而在2012年中央政府性基金预算中,可再生能源电价附加的收支预算数均为零。

电价附加费只是揭露滥收民生资源附加费的冰山一角。又譬如,国家在90年代,为扶持电影事业成立专项发展专项资金。观众在城市电影院每买一张电影票,电影院就要向广电部门上交电影票收入的5%作为电影发展专项资金。但经历20多年发展,电影事业发展蓬勃,相应的专项资金依旧未取缔。更为荒诞的是,公众交完钱却毫无知情。这些钱流向哪里了?又收了多少?均成了悬疑。

而令人难以理解的是,近年来,政府性基金项目呈现下降的趋势,相关的收入不减反增。财政部的数据显示,全国性政府基金从2007年的46项已降至目前的20项,但全国性政府基金收入却呈现爆发性增长,2013年已突破5万亿元大关,同比增长39.2%。

地方政府财政总收入构成 图片来源:方正证券

地方政府财政总收入构成 图片来源:方正证券答案可能在于这背后充斥着地方政府利益部门的诉求,特别是政府性基金已愈发成为地方财政倚重的来源。数据显示,2013年地方政府性基金收入占地方财政收入的比重将近29%。假如财政部停止一项政府性基金的征收,相当于切断了这块收入。利益部门势必设置各种障碍反对,并极力找出各种理由证明该基金继续存在的必要性。同时,以“税不够,费来补”惯性思维要挟财政部给钱。站在财政部角度,为避免财政增加支出负担,就是同意某些政府性基金的征收。因此,多省滥收民生资源附加费是利益部门驱使的产物。

滥收附加费背后的真相

尽管多省滥收民生资源附加费引发舆论哗然,而财政部也祭出姿态,要清理不合规现象,同时,对未列入财政部目录清单的中收费,财政部示意居民有权可拒绝缴纳,但居民拒交仍难以让附加费变得透明。

因为问题的根源只有一个:政府性基金无法可依,利益部门自由裁量的空间很大。如果从1964年至今一直在征收的城市公用事业附加算起,政府性基金在中国的历史已超过半个世纪。这期间,政府单独或者会同财政部曾多次清理整顿不合规现象,但问题依旧突出。

例如1990年、1997年两次颁布《国务院关于坚决制止乱收费、乱罚款和各种摊派的决定》规定;1995年国家对各种基金进行了清理整顿;2000年财政部印发《关于清理整顿各种政府性基金的通知》;2010年,财政部印发《政府性基金管理暂行办法》等。

这背后深层次原因在于政府性基金正面意义大于负面,利益部门博弈导致法律模糊。而财政部所列的目录中仅6项基金有明确的法律依据就是最好的例证。其实,按照国家对申请征收政府性基金规定,必须以法律、行政法规和中共中央、国务院文件为依据,否则一律不予审批。然而,所谓的行政法规定义十分模糊,例如,财政部一部门的《民航发展基金征收使用管理办法》,这可否视作行政法规?换句话而言,民航发展基金出台的依据是否合规?

同时,更为核心关键的是,国家没有明确规定征收对象、范围和标准等内容。这种模糊不清的内容注定很难厘清利益部门的边界,其诱发的诸多基金项目越权或违规设立现象可见而知。由于征收的资金并没有全部纳入预算管理,使得部分资金游离于预算外,从而衍生出坐收坐支的奇葩现象。

此外,政府对资金征收的期限无任何说明。原本政府性基金完成行业发展使命后,却没有退出机制。例如上述扶持电影发展基金已完成行业发展使命,其存在反而使得市场和行政模糊不清,某些高速公路早已赚回投资成本,却仍不断吸收资本。

数据来源:财政部网站

数据来源:财政部网站值得一提的是,作为拥有审批、监督和管理权力的财政部,有意思的是2013年政府基金预算收支决算表中居然没有任何数据。财政部给出理由是,财政部没有政府性基金收入,也没有使用政府性基金的安排。不言而喻,这种监督和管理的粗犷方式也宣示了政府性基金正面意义大于负面。

借鉴国外经验的启示

政府性基金收入的畸形高速增长,毫无疑问打乱了我国财政收入的以收税为主、收费为辅的总体格局。2013年,全国性政府基金收入占比财政收入的比重超40%。反观其它市场国家,该比例仅在1成左右。例如,韩国为12%,美国为8.1%,英国为8.3%,日本为15.4%,法国为6.8%,加拿大为11.4%等等。

之所以其它市场国家该比例较低,根本原因就在于有法可依。以美国为例,美国的非税收入无论是从立项、确定标准,还是到征收管理都非常规范。立项上,每项收费的设立,必须经过相应的立法程序,相关利益人及其代言人――议员们可以就此进行辩论,这种程序化、公开化、法制化的形式,使单纯的部门行为乃至长官意志受到有效的抑制。

确定标准方面上,每种收费的标准都被限制在提供相关服务所需成本的范围内,在财产税评估体系比较成熟的条件下,这一标准具有较高的透明性和可控制性。征收管理方面,非税收入虽然多数都是专款专用,但并未脱离财政管理,其中很多项目还在预算内进行管理。基于此,再加上收费等非税收入本身所具有的有偿性和非强制性特点,使美国立法者、执法者和纳税人都非常乐于接受这种公共缴款形式。

比较而言,美国的非税其目的是为了实现公共利益,而我国则充斥着特定部门、单位、个人的局部利益或私利。同时,成熟的市场化国家政府收费而形成的财政收入,均反映在政府的预算范围之内,而我国部分资金游离于预算外。因此,让附加费变得透明根本措施在于有法可依,这是政府性基金走向透明化、走向成熟的唯一选择。

但这种浅显的道理与历经半个多世纪以来却仍未有政府性基金法规的出台形成强烈反差,可以说,归根结底,当前政府更多偏向于政府性基金的积极意义,从而延缓了相关法律出台的动机。

商品房销售到政府性基金收入的逻辑

商品房销售到政府性基金收入的逻辑尤为一提的是,政府性基金收入中的大户――土地出让金。2013年土地出让金占据地方政府性基金比重高达86%,成了推高房价上涨的一大“黑手”。但每每房地产陷入低迷,政府又成了救火队长。