A股全年涨3.17% 位列全球市场倒数第一

A股全年涨3.17% 位列全球市场倒数第一

理财产品无风险利率神话严重打压A股

|

|

| 数据来源:Wind |

银行理财产品的收益率一般能够超过4%,大大超越了存款的收益,比起跌跌不休的股市更是极具吸引力,所以其发行量和规模得以迅猛扩大。即使近期华夏、工行、建行、中信等大行接连爆发出偿付风险事件,其发行也并未受到影响。股市本就因外部经济和自身制度等原因而跌得惨烈,再加上理财产品对资金和投资者的吸引,导致估值严重被低估,迟迟难见起色。

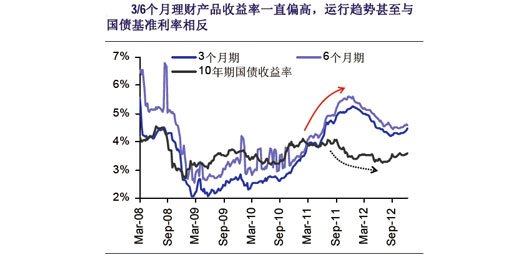

理财产品的无风险利率神话

社科院日前发布的《金融蓝皮书:中国金融发展报告(2013)》指出,2012年银行发售理财产品超过3万款,募集资金规模超过20万亿元,其规模超过基金、券商集合产品和信托产品之和。其中,前三季度已累计发售2.39万款产品,远超2011年全年发行量。而据中信证券统计,11月商业银行又发行了3629款理财产品,规模约1.8万亿元左右,较10份大幅提升逾20%。

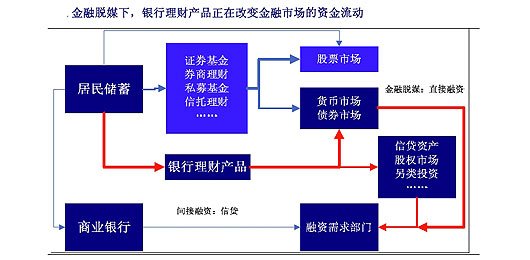

银行理财产品以及信托的大规模发行,主要得益于制度红利和市场红利共同作用。瑞银证券指出,由于社会融资规模持续扩大,企业资金链得以延续,资金来源从贷款逐渐过渡到表外项目(信托、银行表外等)和债券。因此,理财产品的偿付风险一直没有出现,绝大多数投资者都把理财产品的预期收益率视为“无风险”利率。

而从全球来看,国内理财产品的收益率确实是非常高的无风险利率。例如,3月期的银行理财产品收益率一般在4.5-5.5%,6个月在4.6-6%,1年期为5.8-7.2%,而信托产品的收益率就更加高了,均远远超过了同期限的银行存款利率。在2011年到2012年的一段时间内,3个月和6个月理财产品收益率曲线甚至于国债基准利率相反上扬!而A股先是在2011年遭遇有史以来第二大年度跌幅,又在2012年前11个月低迷,并在12月4日一度创下1949点的3年新低,其投资收益率更是无法和理财产品相比。

股市上涨乏力无奈存量资金唱主角

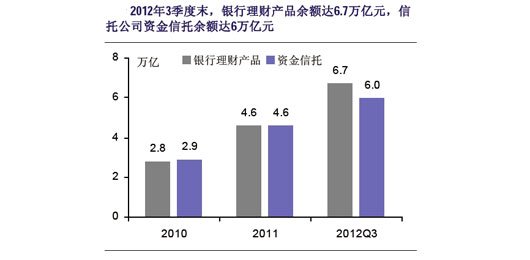

在负利率背景下,又有如此高的无风险利率吸引,资金快速涌入银行理财和信托理财市场。再加上实体经济放缓,企业盈利不佳,使得投资者对A股二级市场逐渐失去信心,就连上市公司也开始减少资本开支,转而购买理财产品。2010年-2011年的储蓄分流累计规模已超过1.3万亿元,创下近10年储蓄分流的新高。到了2012年3季度末,银行理财产品余额已达6.7万亿元,信托公司资金信托余额达6万亿元。

理财产品销量的快速增长,让资金更加快速地抽离。打新资金在股市一级市场与理财产品市场之间快速循环,较少参与二级市场交易;个人保证金存款减少,直接进入理财产品市场;基民赎回基金,参与理财产品的投资。银行理财产品分流了居民储蓄存款,改变了资金流向,对股市存量资金影响显著,导致了股市估值的下降。

沪深300指数估值已经从2010年年初的28.5倍左右,跌至目前的10.7倍左右,跌幅高达62%,远超同期指数32%的跌幅。同时还造成了股市由存量资金主导,股票供给的边际效用越发明显,板块轮动和市场热点轮换过快,无法形成稳定的行情,投资者信心严重不足。

理财产品神话破灭有望为A股上涨提供弹药

|

|

数据来源:Wind |

理财产品把股市资金吸纳掉,犹如将A股新鲜血液全部抽走。如果股市想彻底走出低迷,除去外部因素影响,最大推动力将来自于增量流动性的进入。随着银行理财产品无风险利率神话的打破,以及股市赚钱效应的增强,银行理财产品吸纳的资金有流向股市的可能。

理财产品整顿为A股估值修复创造机会

但银行理财产品的好日子似乎有到家的苗头。进入12月以来,先后有华夏银行、工商银行、建设银行、中信银行等大行先后爆发出理财资金预期兑付和网点人员私售第三方产品的问题。此外,据不完全统计,11月约60%的产品公布了到期收益率,其中30余款未达最高预期收益,包括部分汇率、商品挂钩类及非结构性产品。让投资者逐渐意识到银行理财产品的无风险利率将会下降。这也意味着A股的机会来了。

由于已经出现的理财产品到期偿付风险事件,将使银行在未来会对相关产品的发行和销售进行调整,会更加注重风险的把控,这将拉低新发行固定收益类产品的收益率,降低对资金的吸引力。而投资者在意识到风险上升之后,会对新发的结构性产品进行风险重估。

对此瑞银证券预计,2013年的理财产品收益率会分化成两个利率体系――更低的无风险利率体系,更高的含有信用风险的利率基准,而此前不合理的利率结构将会逐渐扭转。而这对于股市估值的修复将起到重要作用。

监管层的态度也不容忽视。2013年监管层或将严厉规范理财产品的运行,加强发行、销售、投资、兑付环节监管,扭转期限过度错配的问题,减少信用风险暴露的可能性。中信证券称,监管趋严将降低市场的系统性风险,并提高产品透明的,但短期内可能影响产品的规模和收益率。而一旦出台一些正式的文件和细则,将对股市产生正面影响。

12月份A股大涨有利于A股估值向上修复

与此同时,A股自己也非常争气。自12月4日以来,A股一路向上并最终以大涨结束了2012年的交易,截至12月31日收盘上证指数收于2269.13点,较低点1949点已经反弹16%。月涨幅也达到了14.60%。A股的赚钱效应正在增强,但如果想真正由熊转牛,还有赖于流动性拐点的出现。除了宏观层面的信贷、外汇占款增量以及货币资金投放,未来股市流动性最大的改善将来自于增量资金的进入。

股市吸引理财资金来投动力有待加强

|

|

数据来源:Wind、普益财富、中信证券研究部、瑞银证券 |

12月份股市上涨对2013年股市行情有重要影响,而随着股市赚钱效应的增强,股市对资金的吸引力就会越强。一旦储蓄资金进入股市后,理财资金也会有可能转化为股市的增量流动性。德邦证券分析表示,2012年的收盘能够在2250点之上,将为2013年行情的展开打下良好的基础。中期行情也有望延续,市场将率先冲击2300点。

股市大涨四周资金流入有限

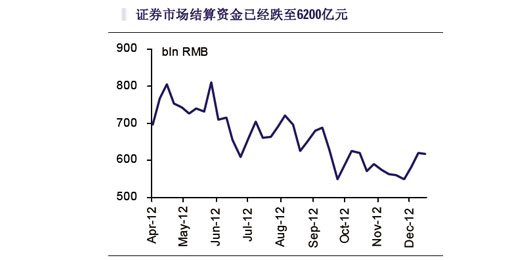

A股12月份出现的大反弹行情,对场外资金的吸引力正在上升。中国证券投资者保护基金最新公布的数据显示,证券市场交易结算资金银证转账金额已连续三周呈现净流入之势,分别为第一周的289亿元,第二周的67亿元和第三周的141亿元。

不过这些流入市场的资金量规模还比较小。统计显示,整个2012年第四季度,证券市场交易结算资金银证转账金额的合计净流入金额仅为1008亿元;而在2012年9月的最后一周,证券市场交易结算资金银证转账金额就净流出了1088亿元。

理财资金为何难以转化为股市流动性增量

从资金流向来看,A股的本轮反弹行情仍然是存量资金的自救行为,增量资金的兴趣仍然不高。这主要与投资者信心和构成有关。毕竟A股已经经历了长达将近2年的低迷,12月份的上涨让多数深套的股民难以享受赚钱效应,投资者信心恢复还有待时日和行情的共同作用,因此尚且无法对理财资金产生足够的吸引力。

而银行理财产品的投资者大多是风险规避型,一般的资产配置需求是银行理财产品、货币型基金、债券型基金以及银行存款等,很少有兴趣和风险承受能力进入股市。

此外,即使股市赚钱效应越发显著,率先进入股市的增量资金应该是当前剩余的储蓄存款,最后才是理财产品吸纳的资金。而且监管层对理财业务的监管力度也比较宽松,主要集中在信息披露、规范销售、减少银信合作规模等方面,理财产品的整体规模和销量并没有受到太大的影响,暂时还没有出现资金流向的转折点。

结语

银行理财产品在2013年的发行存在一定的变数,但其稳定的收益仍然会对投资者产生极大的吸引力。而一旦股市的上涨成为稳定的趋势,其收益要远远超过理财产品,赚钱效应对投资者的吸引力也会大增。