银行月末揽储:98万存款获100万存单

银行月末揽储:98万存款获100万存单

98万存款可获100万存单 2天安全赚2万元

|

| 从新增人民币存款的历史数据看,季末银行都有冲存款的现象 资料来源:CEIC,申万研究 |

今年以来,银行间的揽储竞争越来越大,大型商业银行在网点覆盖程度、客户资源、品牌优势等方面具有较为明显的优势,因而在获取客户存款方面处于优势地位,而股份制银行、城商行等中小银行在获取客户存款方面处于不利地位,这就使得它们为了完成揽储任务不惜开出更加优惠的条件。

针对此次月末时点考核,有银行给优质客户开出了极其优厚的条件:只需存入98万便可获得100万的存单,即额外的2万元,银行自己贴现给客户一并存入客户的名下。

一般来说,在月末、季末,资金价格最贵,部分存款在银行体系“一日游”,29日入账,下月1日就转出去,但就是这一两天,帮助客户经理完成了任务,客户经理也可以给存款人高额返点。

这比购买当前市场上的理财产品更加划算,因为理财产品利率与存款利率对照,前者是有风险利率,后者是无风险利率,二者性质截然不同。如此安全、优惠的条件对人来说无疑很有吸引力。

银监会曾明确指出,违规揽储行为包括擅提利率、暗记高息、有奖储蓄、赠送实物、向存款中介支付吸储费、借办信用卡等名义返现、送礼或送购物卡。由此可见,目前银行的行为涉嫌高息揽储。

得储户者得天下使得银行不得不揽储

|

| 今年第一季度存款增长疲软令各大银行承压,迫使包括工行在内的各家银行牺牲利润高息揽储 |

对银行来说,没有存款,就没钱放贷款,盈利能力就会大打折扣。但是如果未来利率管制放宽甚至完全放开,那么银行之间的竞争就会变得激烈,在竞争中只有靠安全、优质、方便、快捷、灵活的服务才能留住储户,保持存款增长,所以银行需要提高能力留住储户。

根据现行制度,央行为国内金融机构设定存贷款基准利率和浮动区间,银行自行调整的空间有限。这使得国内存款利率一直较低。而银行则从较大的存贷息差中受益,储户尤其是中小储户利益受损。

中国人民银行行长周小川曾指出,金融市场上的重要价格应主要由市场决定,市场决定价格有助于优化资源配置,也有助于发展金融市场。但利率市场化受多种因素影响,将是一个渐进的过程。随着中国经济和金融市场的发展,利率市场化还会继续渐进向前推进。

未来利率市场化之后,如果上调甚至取消部分银行存款利率上限,那么类似银行高息揽储的事情将变得合法。

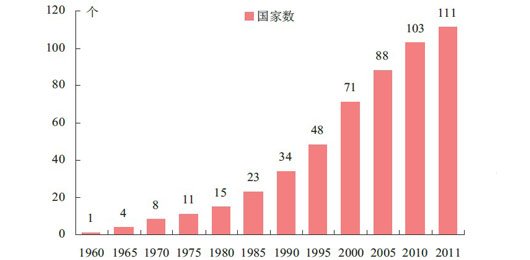

建立存款保险制度是利率市场化的保障

|

| 建立存款保险制度的国家近三十年来迅速增加 资料来源:IADI 中信证券 |

从各国的经验来看,市场化后的实际利率都有一定的上升。主要原因还在于利率市场化往往导致更加激烈的市场竞争,由此市场存款利率上升,贷款利率下降,商业银行利润空间被挤压。为了防止出现银行不良贷款增多和资产贬值带来的挤兑危机,一般都会建立存款保险制度。

建立存款保险制度被不少市场人士认为是利率市场化的必备前提,最新的央行表态则透露出,中国存款保险制度条件已经具备,可择机出台并组织实施。

目前,中国银行业尚未建立显性的存款保险制度,未能形成有效的金融风险约束和市场化的处置机制,国家事实上为存款人提供隐性担保,在一定程度上弱化了市场约束,助长了商业银行为追求高额利润而过度投机的行为。上述98万存款可获100万存单,2天安全赚2万元的案例即是例证。

银行是明显的周期性行业,一旦经济衰退或较大波动,银行必须承受随之而来的不良贷款增多和资产贬值,进而陷入危机。如果为追求高额利润而过度投机,风险在经济下行周期中将会完全暴露,对银行和储户的利益造成损失。

建立存款保险制度不仅有助于营造公平公正的竞争环境,促进商业银行经验机制的市场化,增加商业银行在金融业务创新及风险承担机制方面的灵活性,还可以防止出现挤兑风波,保护小储户的利益。

结语

高息揽储是利率非市场化的一种现象。未来随着存款保险制度的建立,中国利率市场化改革的推进,高息揽储也将成为历史名词被人遗忘。银行之间的竞争将会变得更加激烈,一直被压制的储户利益将得到释放。

|