郭文第一次接触骗贷组织,是在一年半前,那时他们的一款借贷产品上线不到一周时间,原本每小时个位数的贷款申请,突然暴增至每小时数百单,申请人来自五湖四海,申办材料极其完美,“就知道是他们(骗贷组织)来了。”

通过后台对用户信息的分析,郭文发现,上述申请中,一大部分来自标准的欺诈“黑产”团伙,他们拿着大量真实用户身份,用机器来进行批量申请。

郭文是一家网络借贷平台的联合创始人,负责风控业务,多年的工作经验,令他对一些骗贷组织的花样熟稔于心。

他向《棱镜》介绍称,正常人在填写申贷资料时都有一些瑕疵,但骗贷组织却能完成得很顺畅,例如,手持身份证照片特别清晰等等;此外,他们几乎能保持24小时持续的、规律地申请。

郭文团队对此的应对策略是:对上述贷款申请一笔都不批。直到一星期之后,骗贷组织的频繁“进攻”才慢慢消退。

这是网贷行业遭遇的风险事件中的一个缩影。

从宜人贷公布一起损失8126万元的“有组织的欺诈事件”,到近期红岭创投自曝5000万元“内外勾结”的重大风险事件,骗贷黑产,无疑已经成为横亘在网贷行业发展道路上的“绊脚石”。

道高一尺,魔高一丈。在长期无序发展的网贷领域,骗贷者用灵敏嗅觉挖掘出一道道新“口子”(行业术语,平台风控漏洞或弱点),平台方不断构筑和完善防御体系,升级甄别能力。双方知己知彼、互相竞争、不断迭代,长时间内竟维持了一种微妙平衡的状态。甚至双方互派卧底,上演了一出现实版的“无间道”。

《棱镜》调查发现,目前骗贷黑产主要分为两类:一是专门的骗贷组织,运用各种技术手段来实行专业的团伙欺诈;二是一些缺钱但征信不达标的个人,在助贷群体的帮助下,通过刷各种信用记录,来顺利获得贷款。

互联网金融在提高了金融可获得性、助力实现普惠金融的同时,也降低了风控的门槛,数千家借贷平台的激烈竞争,容易让用户忽略金融的本质和信用风险,更催生出一个以骗贷为生的群体,这其中积聚的风险,不容忽视。

骗贷组织:技术先进 花样繁多

郭文向《棱镜》介绍,骗贷组织讲求成本收益比,只要骗贷收益大于作假成本,他们就有足够的动力来实施骗贷。而针对不同放款额度的借贷平台,作假成本显然也不一样。

对于一些小额的现金贷平台(主流放款额度约在100元―1000元),骗贷组织需要收集大量的身份信息,去逐一申请贷款。其中,成本较低的方式,是直接购买一个人的身份信息。

据《棱镜》了解,骗贷组织会专门去一些偏远的农村地区,以一篮子鸡蛋,或者100元的低酬劳,借用大批留守老人的身份证,对于那些风控较弱的平台而言,这些白户(即没有银行借贷记录的用户)能让骗贷组织顺利获得贷款。

这种方法收集而来的身份信息过于集中,容易被平台识破,且只能去攻破一些对征信没有要求的低门槛平台。如果想提高申请成功率,获得更高的贷款额度,骗贷组织需要付出更高的成本。

一般而言,骗贷组织通过各种手段,获取大量真实的用户身份信息之后,需要花时间和精力去培养这些人的信用记录,例如将其芝麻信用分“养”到600分以上,这或许需要两年的淘宝使用记录。

此外,很多平台会在获取得用户授权的情况下,审查用户的通话记录,并且需要排除掉本地通话记录(本地通话记录可以通过模拟器来造假),这意味着骗贷组织需要在一个手机号码后面,配一个同样的人来模拟一些真实的行为,例如每天都会收到广告骚扰电话,每天都有自己主动外呼的一到两通电话,通话时间要随机分布等等,这样下来骗贷者的成本就会变得极高。

郭文告诉《棱镜》,上述成本会达到千元以上,与购买一位农民身份证的成本不可同日而语。

由于大额放款平台一般都会采用线下风控的模式,因此,对于那些额度高达几万元的放款平台,骗贷组织显然更需要花费一些心思。

郭文向《棱镜》介绍,他曾遇到过的一种操作手法:骗贷组织先去天通苑社区(注:北京五环外,租金相对便宜)租一个商铺,并把这个商铺装修成一个茶庄,然后从南方某一大省的村庄运一整村的村民过来,号称自己是这个茶庄的老板,再花时间教村民各种话术:茶庄一个月的流水多少?茶叶从哪里进货?卖给谁?毛利多少?如何缴税等等,以便能流利应答风控人员的各种问题。

做好上述这一切准备工作之后,骗贷组织再让这些村民分别去向北京三四十家信贷机构申请贷款,第一家成功之后再去申请第二家,几轮下来能获利数百万元,骗贷组织付给村民部分酬劳之后,再将他们送回去,这个茶庄也人去楼空,不复存在。

“就是因为有这种集团性的集体欺诈案例,导致现在所有信贷平台都不敢再做这一省份的茶庄贷款。”郭文说道。

助贷群体:寻找“口子” 授人以渔

在郭文看来,骗贷组织主要攻击风控体系相对薄弱的平台,且这一群体的规模终究有限。更让平台担忧的,是那些通过刷信用记录来骗贷的个人,因为这些用户确实是一个个真实的、有借款需求的人,它的一切个人信息都是真实的,这对平台风控提出了更高的要求。

“这也是贷款业务里,永远都会面对的一个问题,即信用风险。”他说。

帮助那些借款资质不达标的人,利用“口子”,通过各种技巧最终顺利获得贷款,已经逐渐发展成为专门的“助贷产业”。

一般而言,助贷者会建立多个QQ大群,采用“会员制”运营模式,借贷者缴纳399元或499元会费方可进群,成为会员,从而获得多个平台的“口子”攻略;更有甚者,一些助贷者还能通过各种手段,帮会员借款,从中收取一定比例的服务费。

部分PDF版本的“口子”攻略

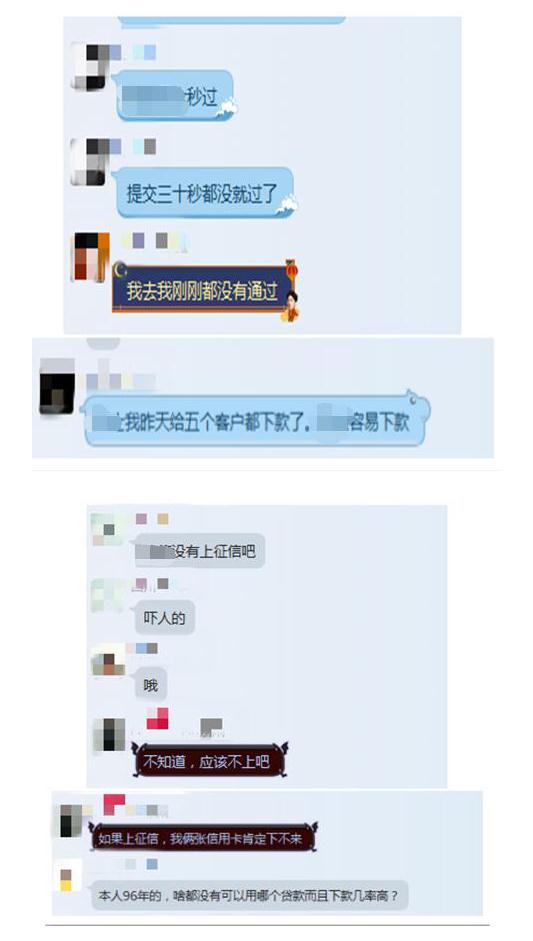

部分PDF版本的“口子”攻略在一个几乎24小时都很活跃的助贷组织“VIP粉丝交流群”的千人大群里,管理员有条不紊地维持着秩序,会员们交流着各种申贷心得,不时还有会员将自己申贷成功的截图发至群里。“谁有大额的口子?能秒过的那种”、“18岁能做什么网贷有200就好”,类似的询问也不绝于耳。

这个组织的宣传材料里提到,该组织已拥有50万粉丝。

《棱镜》注意到,上述这个建立仅几天时间的群里,已有近百家网贷平台的“口子”攻略。在某大型网贷平台的“口子”攻略里,有“需要条件、放款金额、平均利率、下款时间、平均下款率”等各项信息。

针对某家大型借贷平台的“口子”攻略

针对某家大型借贷平台的“口子”攻略此外,攻略还提供了多条申贷建议:例如,最近1个月有5次以上的购物记录,且收货电话和地址保持跟申请贷款时的信息一致;手机号码实名半年以上,并且每个月平均通话记录不低于100条等等。

而在一份针对整个行业的申贷攻略里,部分助贷者们更是“苦口婆心”地劝告:“不要胡乱申请,不要胡乱申请,不要胡乱申请,重要的事情说三遍。”

“别人下了,你被拒,要去分析客观原因,而不是抱怨什么口子不靠谱,不靠谱那么多人搞网贷?”

“不要一帮人盯着一个口子撸,那么多下款的口子,分散开,非要撸废了才后悔?”

一家大型P2P平台中层人士对《棱镜》表示,助贷产业的存在,在业内早已不是秘密,既然平台选择做大数据风控,就会有人针对你的数据源头来做一些数据加工,其思路就跟电子商务网站刷单一样,这本身也是一种作弊行为。“现在整个行业都面临这个问题。”

平台反欺诈:知己知彼 合纵连横

当《棱镜》把其中一家网贷平台的“口子”攻略,发给该平台的一位高管,该高管第一反应是,“怎么入群?我得拉一个风控人员进去看看,我们得摸清楚。”

这代表了当下网贷平台反欺诈的策略之一:派卧底,知己知彼。

郭文也告诉《棱镜》,他们也有专人潜伏在各个助贷群,购买对方的攻略,以此来不断完善自身的防御体系。

据《棱镜》了解,骗贷组织同样会排遣专人,尝试进入网贷公司,了解该平台的信贷审核规则和流程,以便找到审批漏洞。

“无间道”式的斗智斗勇,无时无刻不在这一行业上演。

郭文评价称,骗贷组织是攻击方,借贷平台是防守方,攻击方技术迭代的动力更足一些;但反过来,作为防守方的平台有更多的手段可以被采用。攻击方去搜寻一个个漏洞的成本,比防守方建设一个完备的防备体系的成本要高得多。

在他看来,骗贷产业和网贷风控是不断竞争、互相追赶的过程。“两者之间一定是一个相对平衡的状态。”

除了上述“派卧底”方式,多位从业者认为,应对骗贷的最好方式,是第三方的行业信息共享。平台把各自的借贷信息汇集到一个第三方数据平台,从而有效规避多头借贷、骗贷的行为。

例如,骗贷组织已经在两家平台申请了贷款,那么第三家平台可以通过第三方系统查询到这一信息,从而要求骗贷者提供更多的信息,提高骗贷成本。

据《棱镜》了解,目前第三方数据平台规模较大的是同盾科技,据其官网介绍,目前已接入超5000家平台。此外,它还推出了一项欺诈情报监控服务,帮助平台“把控最新欺诈趋势,在攻防对抗中知己知彼。”

不过,这也在无形中提高了借贷平台的运营成本。据《棱镜》了解,同盾科技目前的官方报价为查询一次付费一元,同时获得平台的申请记录。

郭文向《棱镜》算了一笔账:如果一家平台累计放款用户达1千万,按照一般平台20%的放款率计算,仅在同盾科技的查询费用就高达四五千万元,这还不包括在其他第三方数据平台的费用。“一家借贷平台会接入多家第三方数据平台。”

这又是另一个“加州淘金”的故事,掘金者辛苦劳作最后不一定会有收获,只有卖水的人笑到了最后。

当然,最终决定一家平台能否存活并盈利的,依然是平台自身的风控体系。郭文对《棱镜》表示,对于网贷行业而言,得先拼风控,意味着得先活下来;有了风控之后,再拼获客渠道和获客成本、平台效率。“这些是平台能否盈利的关键。”

信用风险:无法根治 唯有平衡

虽然骗贷群体防不胜防,甚至能对借贷平台造成致命影响。但在多名网贷行业从业者看来,应该客观看待这一问题。

上述平台高管对《棱镜》表示,信用贷款是一门动态平衡的生意,有诈骗和逾期是正常的,要滚动着循环来看坏账率。“只要坏账损失远低于你的利息收入,那这门生意就成立。”

郭文也认为,骗贷产业背后的信用风险问题,是无法根本解决的。“否则网络借贷的产品就不值那么高的利率了。”

以近期逐渐热门的小额现金贷产品为例,其年化利率普遍在100%以上,甚至可高达年化255%,意味着用户借100元钱,一年后要偿还本息355元。由于借款额度小,征信成本高,加上骗贷等因素造成的坏账,导致其利率高企。

在上述骗贷组织“VIP粉丝群”里,一位“会员”晒出了自己近期的“战果”:大大小小17家平台,总获得4.7万元贷款。“不能再搞了,利息高得吓人。”

对于骗贷者而言,网络借贷逾期暂不纳入央行征信系统,导致违约成本低,让他们上演了一场“骗贷的狂欢”。

而随着中国征信系统的逐步完善,以及金融基础设施的不断建设,骗贷者们的“武器”势必会越来越少。除此之外,触犯刑法和相关法律法规的骗贷者,也会受到司法机关的制裁。

(注:应受访人要求,文中郭文为化名)