公积金制度本质是强制储蓄

新加坡建国总理李光耀于当地时间2015年3月23日去世,享年91岁。李光耀执政数十年,对新加坡实施了一系列经济改革,其中中央公积金制度是他最重要的经济政策之一。

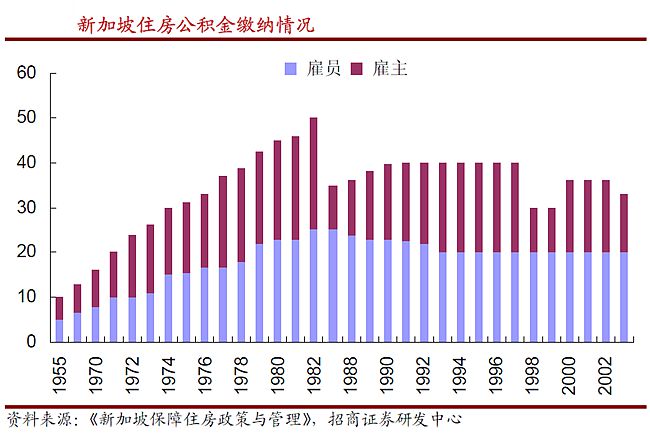

中央公积金制度创建于殖民地时代的1955年,一开始只是为工人提供退休保障的社保强制储蓄计划。后来被李光耀发扬光大,中央公积金制度保障范围不断扩大,最终演变为涵盖养老、医疗、住房、教育、投资等内容的社会保障制度。

中央公积金制度本质是一个强制储蓄计划。法律规定每个国民不分职业,只要是受雇员工,都要缴纳约20%的薪水到他个人的公积金账户里,雇主则要缴纳约16%到员工的账户内。缴纳比率在员工年龄超过50岁后会逐渐下降。

55岁以下雇员的个人账户一分为普通账户、医疗账户和特别账户三类。普通账户的储蓄可用于住房、保险、获准的投资和教育支出;医疗账户用于住院费支出和获准情况下的医疗项目支出;特殊账户中的储蓄用于养老和紧急支出。55岁以后个人账户变为退休账户和医疗账户,其成员只有在中央公积金计划账户内的数额达到最低规定后才可以提取部分积蓄。

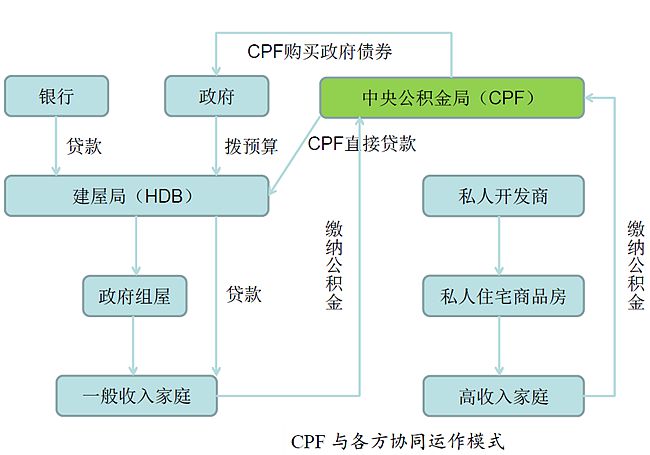

新加坡政府成立了公积金局,对公积金进行全国统一管理和使用。公积金存款的利率则由政府决定的。根据规定,政府对普通账户资金支付2.5%的利息,对医疗和特别账户支付4%的利息。

2013年,新加坡中央公积金总余额高达2000亿美元,相当于其2012 年GDP的74%。实行中央公积金制度,为新加坡政府进行公共建设和投资提供了廉价的巨额资金,也增强了新加坡政府的财务能力。但对个人来说,公积金制度只是让他们把一部分财产交给政府处置,收益未必比个人理财做得更好。

公积金制度已渐显疲态

公积金这种为新加坡政府带来大量财务利益的社会保障制度,如今已渐显疲态。

新加坡的公积金缴费比例过高,造成储蓄过度而消费不足。当前世界经济环境也不利于政府对外投资,造成国内资本的过剩,成为新加坡经济衰退的主要原因之一。

另一方面,由于国民在公积金里有着巨额储蓄,公积金存款利率也不高,政府必须让新元保值以维护社会稳定。这一方面需要保持较低的通货膨胀水平,一方面维持汇率的坚挺。这会制约政府制定货币政策,也会对出口造成冲击。

此外,新加坡公积金制度还面临“监管”和“增值”这两大难题,去年6月,新加坡国内就发生过针对公积金制度的抗议活动。抗议者不满的主要原因就是,认为政府运作公积金的手法不透明,容易出现暗箱操作并损害公众利益。

而法律虽允许公积金局动用一定数额的公积金进行投资,但事实上闲置资金几乎全部被存入了新加坡中央银行,用于购买政府债券,政府给予的债券利率则与公积金的存款利率相等。这种低收益如今已无法满足人们的养老、住房等需求。

经过几十年的发展,新加坡已从一个落后小国跻身发达国家之列。这与其中央公积金制度的建立和发展密不可分。这一制度也成为中国等国家学习的榜样。但如今公积金制度正面临挑战,在后李光耀时代,我们也要重新思考公积金制度未来的走向。