估值偏高与定价错误现象将长期存在

记得1993年年初,笔者曾在《中国证券报》头版发表了未来股市的六大趋势展望,当初预言高估的市盈率会不断走低,A股与B股会接轨,随着股票存量规模的扩大,投资者不再恐惧新股发行和市场扩容,等等。如今看来,当初过于理想化了。

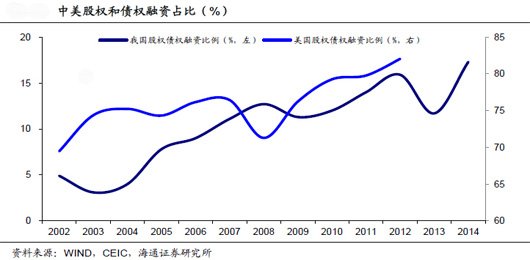

迄今为止,个人投资者仍然主导市场,平均交易量占全市场的80%以上,A、B股价差仍然很大。A股估值偏高的原因,主要是证券市场的发行管制导致股票供给偏少,去年股权和债权融资占社会融资总额的比重只有17%,而美国一般要占80%以上。此外,监管部门兼有维护市场稳定的职责,经常在股市低迷时暂停股票发行,即便今后推行注册制,估计发行规模也难随意扩大。

此外,由于A股是交易活跃的散户主导的市场,从过去20多年的交易历史看,A股的平均年换手率水平确实名列全球前茅;A股两融业务开展时间也不长,但2014年的交易量占比已经超过14%,这一比例在全球资本市场上也是屈指可数的。这可以解释A股高估值的部分原因,如小市值股票的流动性超好,流动性好对股价有正向提升作用。而在机构投资者主导的成熟市场,小盘股往往不会得到分析师和机构的青睐,流动性很差,估值就会偏低。

目前,A股仍未被纳入MSCI新兴市场指数;可以预期,中国未来10年仍将是个人投资者主导的市场(目前QFII加RQFII占A股的市值仅3%,而我国台湾地区的QFII已经接近30%)。由于个人投资者的知识结构和投资理念普遍存在缺陷,加之资本市场的融资管制存在,这就导致估值偏高和估值扭曲的现象长期存在。

对境内公募基金和QFII投资者而言,其拥有股市定价权的时期大约只有在2003-2007年,这恰恰是它们规模高成长期,之后机构投资者的市值占比就没有显著上升,交易额一直维持在15%左右。

据说2014年个人投资者的交易额占比进一步上升至85%,这对于机构投资者而言既是机会又是挑战。机会来自于由于市场定价错误产生的套利空间很大,而目前沪港通、股指期货和股票期权等工具也为套利提供了便利;而挑战则是机构如何来适应散户的投资理念和操作思维,而且,这样的散户思维还将长期延续下去。

监管政策只能平滑而不会改变趋势

由于主板市场在过去近三个月内出现了巨大涨幅,显然超出了包括管理层在内的大部分人的预期,而且这又导致了市场的杠杆率陡增、利率水平上升和流动性风险加大,故抑制市场过多投机行为是必然的选择。

对于“一行三会”为主的监管者而言,眼下正面临多重艰难的选择:1)、既要阻止资金从实体经济流向资本市场,又要防止资本市场过于低迷而难以提高直接融资比例;2)、既要抑制散户市场的过度投机和盲目投机行为,又要维持市场稳定,防止市场大起大落对中小投资者造成的伤害;3)、既要防止银行、保险等金融机构卷入高杠杆融资的风险中去,又希望各类养老基金、企业年金等社会保障基金能够利用资本市场获得好回报。这正是中国股市处于新兴市场的典型特征,政府不放心市场的自我修复能力,而投资者也总是看着政府的脸色做投资决策,经常会感到无所适从。

实际上,监管政策的变化不用过于关注,因为从历史看,监管政策只能平缓趋势,却不能改变趋势。这些政策会短期内让市场回归理性,让曲线收敛,但难以改变市场的长期趋势。例如,对券商两融业务的检查和违规处理,其本意是防范风险、打压投机,让市场更健康地发展。因此,监管者的用意与投资者的长期利益应该是一致的,但大部分投资者都解读为监管者要将股市打下去。

A股市场的新股认购会聚集巨量资金,这会导致回购利率的上升,进而迫使央行在公开市场释放流动性。而且,A股的持续火爆也导致了货币市场流动性的紧张,与解决实体经济融资难、融资贵的目标相悖,这也是央行、银监会等监管部门不愿看到的现象。因此,限制银行资金流入股市也是必然之举,但这也同样不会改变市场趋势。就如2004年开始国务院就出台多项举措来抑制房价涨幅过快、过大一样,2004年之后,房价依然长期保持上涨趋势。

既然监管层的多目标管理责任不会放弃,既然作为新兴市场,A股总体高估的格局难以改变,那么,今后股市的波动也将在“绝对高估与相对低估之间”,其总体估值偏高的现象不会消失,股指在“绝对低估”的逗留时间往往很短暂,过去25年来的市场特征也已经充分印证了这一点,这或许也构成股市在今后将维持牛市的一大理由吧。如果你认同监管政策不会改变趋势的话,那么,就应该认识到趋势的长期性,它不会因短暂的波动而改变方向。