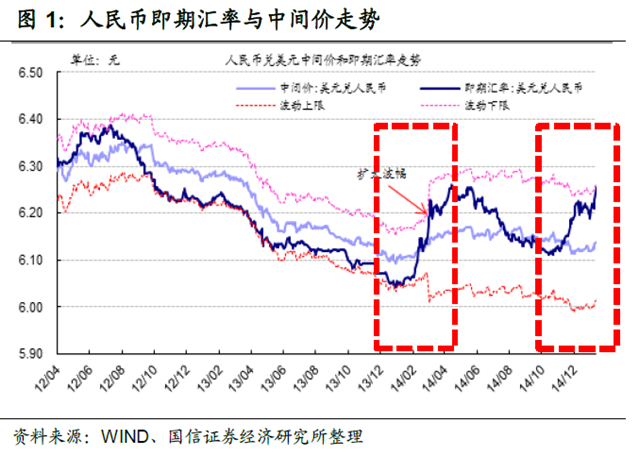

自2014年3月17日第四次汇改启动以来,2%的人民币兑美元汇率浮动区间基本上沦为“摆设”。即便参考日元、欧元、英镑、澳大利亚元等西方主要货币,其与美元汇率每天都波动1%情况均少见。人民币兑美元即期汇率波动罕见的逼近2%,到底发生什么了?

造成人民币暴跌的原因,市场众说纷纭。既有欧版QE造成欧元顺势下跌,给人民币贬值造成压力;也有极左反对联盟Syriza赢得希腊大选,导致希腊脱欧的火上浇油。还有分析指出,是日本渡边太太的撤离。

无论何种揣测,市场将矛头更多指向外部冲击因素。也就是说,人民币暴跌属于被动型贬值。然而,如果将人民币暴跌过多归咎于外因,这些说法站不住脚。

任何事件都属于内、外因共同作用的结果。当然,被动型贬值也离不开内部环境的变化。但是,中国宏观经济基本面难以主导人民币断崖式暴跌。去年中国GDP增速为7.4%,虽略低于政府既定的7.5%工作目标,中国经济基本面并未发生多大改变,且市场早有预期。

即便目前宏观经济下行风险加大,特别是先行指标1月份汇丰PMI再次位于50%的枯荣线以下,那么主导人民币汇率变化的趋势理论上也应该是相对平缓的,而不是大起大落。

其实,造成人民币暴跌的主因,可能在于政府对经济下行容忍程度超出套利者预期。上周日,上海市十四届人大三次会议开幕,上海市市长杨雄代表市政府作政府工作报告,只字未提GDP预期增长。

这也意味着以“GDP论英雄”的时代开始步入终结。过去,在潜在经济增速惯性下滑下,中国政府仍制定了较高的经济增长目标。于是,经济运行屡屡被外界贴上刺激的标签。

现在,政府大可不必为高目标而烦恼。但是,这却令套利者迷惘。早前,在去年11月7日,国务院曾出台稳外贸政策,当时,笔者认为该举措很可能是打开了降息窗口。时隔两星期,央行果然宣布降息。按照以往的惯性思维,套利者豪赌中国政府相关部门为保经济增长而出台计划实属情理之中。

事实上,目前包括笔者在内,乃至市场对货币宽松尚存较高的预期。然而,有了上次降息的前车之鉴,降息的作用和效果被因赚钱效应愈发强烈的A股所吸纳,无助于实体经济。这令货币制定者已相当谨慎。更多的采取正、逆回购及其它数量工作来平滑市场的流动性。

由此可见,政府对经济下行容忍程度极有可能打乱了套利者们对出台刺激政策的预期。在货币政策犹豫不决时,有经济学家认为中国央行若能允许汇率在一定幅度贬值,中国经济增速有望回到7.5%以上。

但是,人民币贬值又会加大“热钱”外流。数据显示,去年12月,外汇占款环比减少了1289亿元人民币,减少金额为2003年以来最大。如果说去年一季度人民币的贬值是中国央行主动引导的结果,那么目前外汇占款压力也会干扰央行主动收缩基础货币。实际上,本周二,央行向市场再注入600亿元流动资金。即便,央行有意引导人民币贬值预期,市场反应也似乎过度了。

股市是经济的晴雨表。从昨日A股市场走势来看,人民币贬值对于A股的影响并不显著,沪指和深成指全天震荡盘升,最终分别上涨0.94%和2.19%。如果说昨日股市反映是滞后的,那么本周二,A股虽盘中大幅度下挫,但沪指和深成指最终收跌幅度均未吞噬前一日涨幅。因此,断言热钱大撤退尚早。

值得关注的是,我国银行结售汇顺逆差在去年三季度出现变化,统计数据显示,银行结售汇一季度顺差1592亿美元,二季度顺差降至290亿美元,三季度转为逆差160亿美元,四季度逆差扩大为465亿美元。

如果服务贸易逆差与海外投资负收益显著扩大,那么未来中国货物贸易顺差增长缓慢,中国面临经常账户赤字的概率将显著上升。因此,在这种背景下,人民币汇率存在贬值的压力。