1月22日晚,欧央行正式祭出QE。欧央行将从2015年3月开始,每月购债600亿欧元,持续到2016年9月或通胀回升到2%为止。从具体的结构来看,欧央行按照成员国持股央行比例购债。机构债券将占增加购买资产的12%。欧央行将持有8%的额外资产购买比例,剩下的将不会风险共担,资产负债表将大幅扩大。此轮全面QE相比之前的两轮定向长期再融资操作(TLTRO),跨过银行消极的放贷意愿,直接对接市场,力度更大。

对欧元区来说,虽然欧央行宽松力度不断升级,但可能依旧无法有效刺激实体经济,带领欧洲走出通缩和失业的泥潭。首先,欧元区财政分立和统一货币的矛盾无法解决。一方面,财政分立的情况下,财政状况较差的外围国家在德国等核心国的压力之下,被迫紧缩财政,缓解债务风险,但是紧缩财政导致各国陷入私人部门和公共部门同步去杠杆的泥潭,陷入紧缩-衰退-赤字恶化-加大紧缩力度的恶性循环。另一方面,由于希腊等外围国家没有货币发行权,欧元在很大程度上受制于德国等核心国家,所以无法通过货币贬值来刺激外需。需求无非来自三个部门:私人部门、公共部门和国外部门,欧元区的这三大需求全部熄火,自然难逃衰退、紧缩、通缩的厄运。

其次,人口老龄化的顽疾也无法解决。去杠杆是周期性因素,而人口老龄化是长期的结构性因素。由于生育率持续偏低,欧元区近年来人口老龄化明显加速,欧元区老龄人口占比已经从20年前的13.1%大幅升至19.1%,远高于全球其他国家和地区。欧元区越来越像20年前的日本,如果不尽快改革欧元区机制,未来可能陷入长期的通缩陷阱。这种情况下,欧央行可能步日本央行的后尘,走上宽松的不归路。

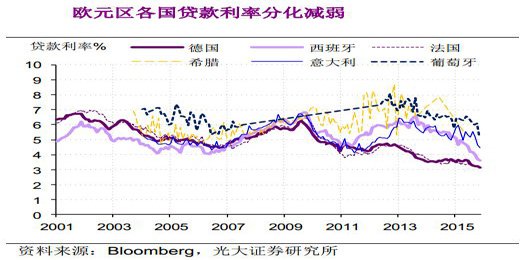

第三,按照目前的方案,持股欧洲央行比例较高、但融资成本较低的德法等核心国家将会获得大部分的QE份额,而持股欧央行比例较低、但融资成本较高希腊等外围国家却无法获得足够的份额,欧元区内在失衡的矛盾还将继续拖累欧元区复苏。

对全球来说,欧央行QE将直接影响大类资产的表现。外汇市场方面,欧元贬值,利好美元。未来可能是美元强于人民币强于其他货币。大宗商品方面,整体利好,但结构分化。一方面,金融属性和避险属性较强的大宗商品可能反弹,比如黄金白银。但考虑到油价下跌、需求低迷导致全球通缩,美元升值,以及波动率难以回升到2008和2012年等因素,黄金上涨的高度也不会超预期。另一方面,不会改变生产类大宗商品的熊市大方向。短期支撑油价等生产类大宗商品夯实底部,但由于中国等主要需求方需求下行,美元升值,以及原油供给冲击等因素,大宗商品熊市不会因此反转。

对中国来说,主要通过资本流动和国际贸易两个渠道产生影响。

从资本流动看,本轮QE不会引起大规模资本流入。虽然欧央行宽松导致外部流动性更加宽松,有助于套利资金流入中国,但在美国复苏、美联储加息的大趋势下,美元强势又会导致人民币兑美元有贬值压力,私人部门的结汇意愿或延续去年以来的下滑态势,资产美元化的趋势将更明显,所以总体看外汇占款仍将维持低增长甚至类似12月的负增长,央行将通过MLF、PSL等定向调控手段继续抵补基础货币缺口,同时为稳增长提供资金支持。

近期的MLF续作和逆回购重启除了稳定节前资金面的意图之外,也显示出央行的态度开始转化。首先,实际上最近在需求不旺的情况下,资金面有衰退型宽松的迹象,但央行依然在连续15周不操作之后重启逆回购,释放了比较明确的希望利率继续向下的信号。随着汇率趋稳、外围宽松以及股市杠杆风险得到遏制,之前掣肘央行的顾虑已经有所缓解,新一轮宽松周期已经开始,但短期来看,可能还是先出小招。现在是短期的逆回购和中期的MLF,下一步可能是更长期限的PSL。春节之后,降息的大招可能才会出现。

从贸易渠道来看,由于欧元区宽松难以真正扭转欧洲经济的疲弱,所以对提振欧洲的进口需求也十分有限。相反,欧央行压低欧元汇率导致全球竞争性贬值愈演愈烈,人民币汇率弹性不足的情况下,实际有效汇率将继续升值,在其他出口竞争对手都趋于贬值的情况下,这显然不利于国内的出口和经济复苏,别人的货币,却是我们的问题。对政府来说,外需不是中国经济的救命稻草,只能加快改革和转型,通过制度设计激活私人部门的内生增长动力。