�ż���

�ż���

��ҵ�����б���¯ ���ɷ���������ͷ˦��

��ҵ���йɼ����� ������Դ������֤ȯ��Wind

��ҵ���йɼ����� ������Դ������֤ȯ��Wind

���ڣ���ҵ���С���������½�������˽����б��������ϰ�����ռ�ɷ���������ͷ�ij��Ҳ����ʤ��������������3.81�����ʲ��Ⱦӵ�һ����ҵ����3.58���ڽ������

������ʾ����ҵ�����ϰ����ۼ�ʵ�ֹ�����ĸ��˾�ɶ�������216.38��Ԫ��ͬ������26.52%����һ���ٺ���ȥ��ͬ�ھ���������39.81%��ȣ��������»�����ҵ�������������о�����IJ�࣬Ҳ�������б���46.3��Ԫ��

�ڲ�������棬��ҵ���г��֡�˫����̬�ơ����У������������76.25��Ԫ�����ڳ�����23.39��Ԫ������������0.57%�����ڳ�����0.14%����ҵ���гƣ���Ҫ����С��ҵ�����幤�̻��ܺ�۾���Ӱ���������Ӫ�������ƣ����³�ծ�����½���

��ȥ���°��꿪ʼ����ҵ�����������������ʲ��IJ�����С�������ǽ���һ���ȣ������������ʲ������400���ڡ���ʱ��ҵ������3.25���ڵ����ʲ���ģ�ϳ��������У�Ծ�ӹɷ��еڶ��������ƽ��������У����������߲��Ϊ2300�ڣ���������ҵ��˦��1900�ڡ�

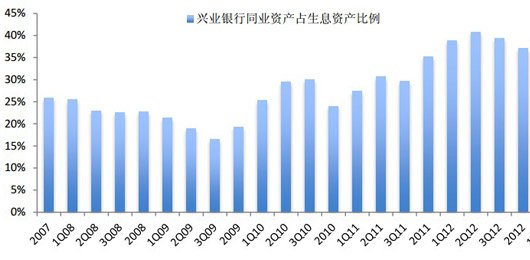

ͬҵ�ʲ�ռ�ȹ����̺��ϴ����

��ҵ����ͬҵ�ʲ�ռ���������40% ������Դ������֤ȯ

��ҵ����ͬҵ�ʲ�ռ���������40% ������Դ������֤ȯ

����������ҵ����ͨ��ͬҵҵ������Ĵ��£���ͬҵ���������뷵����������Ȩ�ȣ�ʵ����ҵ����Ԥ������������Ϊ��ͬҵ֮������

�����ϰ�����ҵ�����ʲ����ٵ��»����������ҵȥ�ܸ˻��кܴ��ϵ��6�·����м��г��س���Ǯ�ġ�֮��ܲ���Ҫ����ҵ��������ͬҵҵ��ĸܸ˻���

�Ʊ���ʾ����ҵ�����ϰ���ͬҵ�ʲ���ģΪ1.13����Ԫ����ȥ������½�3.9%��ͬҵ��ծ1.16����Ԫ����ȥ���������1.6%������ͬҵ�ʲ�ռ���ʲ�����Ϊ31.5%����ȥ�����36%�����½���

����3�£�����ᷢҪ����ҵ�������ƷDZ��ʲ�ռ���ʲ��ı������ܳ���25%����ʱ��ҵ����ͬҵҵ��ռ�ʲ��ı���ԶԶ����13%��ƽ������������30%��

����6�·��������м��г��ġ�Ǯ�ġ��¼���Ҳ�ٶȱ�¶ͬҵ�г��ʽ�۸����״�����䣬��ʹ���ʲ���ģѸ�����ӣ���ͬҵҵ���ϱ��ּ�������ҵ�������ٽϴ�ķ��ա�

�����м����������Կ��ɣ����м������ʽϵ�ʱ��ͬҵҵ���ܴ����ϸߵ����棬ͬʱ��������Ҳ���ల���¡�Ȼ������������һ���ս������������������Է��ա�

�б���ʾ��ҵ���д�ǰ������ŵ�ͬҵҵ��Ų���Ȼ�����Ż����������Ĺ�ģ�Խ�Ϊ���ޡ���ҵ�����г����ʽ�����ʾ��δ��������ͬҵ�ͽ����г�ҵ����Ϊս���ص�����չ��

��ҵ�����ڲ�������Ľ�

��ҵ���в�������������� ������Դ����������

��ҵ���в�������������� ������Դ����������

���ͬҵ�ʲ�ռ�ȹ����̺��ķ��գ���ǿ���չ������ڲ����ƻ�������ҵ���еĵ���֮����

���գ���ҵ���б��ؾ��뷺�ΰ�ƭ�֣�������������Ʋ�Ʒ�Ŀͻ���������ҵ���пͻ�����Ϊ���õ��߶Ӷ��˽�������пͻ��Ƽ��˷��ε����Ʋ�Ʒ��

�ݡ���һ�ƾ��ձ�����������ҵ���н�ɳ��֧�пͻ����Ʋ�����Ա���ϲ��ַ��εĹ̶���������Э������Լ�֧�У�����ʾ���β�δ����ҵ����ǩ���κΡ��ܶ��ܡ��ĺ���Э�飬�������ƿͻ������ĸ�����Ϊ��֧���������������в���֪�顣����ҵ���е�����֧��Ҳ�����ƾ����ƽ�˿��Ʒ��������������ͬ��Ҳ�з��β�Ʒ����Ӱ������˵���õ��˷����ڲ�Ա����֤ʵ��

21��������ҵ���оʹ��·����˳���������ʾ�����˲飬��ҵ���д�δ���Ϻ����α��մ�������˾��չ���κ�ҵ�������Ҳδ�����з���Ա������˽�������Ϻ����α��մ�������˾��Ʒ��Ϊ��δ���ֿͻ��ڷ����������Ϻ����α��մ�������˾ǩ���������Э�顣

�������¼����Կ�������ҵ���к���ҵ���н�ɳ��֧�пͻ����Ʋ�����Ա��˵���в�ͬ�����෴֮������ҵ���еij�������Ҳδָ��ý�屨���鹹��ʵ����˾�����������������⳥��˾������ʧ���Եõ������㡣

�����ҵ���в����������һ�¼����ڴ˻����������¼����࣬������˼����ǿ�ڲ��������ܲ��ź�Ͷ����һ�����ƴ������£�δ�������

��Ͷ���ߵ������У��������ľ�Ӧ���������Լ������Ʋ�Ʒ������һ���˵�ӡ������е����Ʋ�Ʒ��Ӧ���ǰ�ȫ���������ġ�

��Ͷ�����ܹ���������ҵ������˵�Ȼƽ�Ҫ�����������������ڶ���ҵ���е�����ʧȥ���Ρ���ҵ���н�����һ�����С�������ҵ����Զ��Ŀ�꣬Ϊ�˴ﵽ���Ŀ�꣬��ҵ������Ҫ�Ľ����չ������ڲ����ơ����Ͷ���߶�������ҵ���еõ���ȫ����Ч�����Ľ��ڷ�����ô�����ڶ����п���ѡ�������£�Ͷ���ߺα�Ҫѡ����ҵ�����أ�