肖静

肖静

信用卡上半年新增坏账50亿 卡奴陷债务包围圈

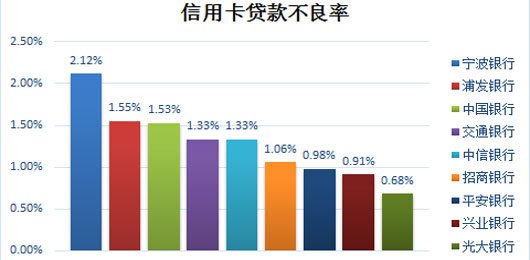

2012年商业银行信用卡不良贷款率 资料来源:中国银行业协会

2012年商业银行信用卡不良贷款率 资料来源:中国银行业协会

中国经济自上世纪80年代开始迅速增长,人们的储蓄和消费观念也随之发生巨大变化。如今,先消费后还款的信用卡已被越来越多的中国人所接受。

据中国银行业协会数据显示,2012年信用卡交易金额达10万亿元,占社会消费品零售总额中的48.26%。也就是说,中国人去年的消费中,有近半的交易是通过信用卡支付完成的。

随着信用卡的普及,涉及信用卡纠纷案也越来越多。办理多张信用卡、套现、恶意透支、将信用卡用于企业经营等违规行为屡见不鲜,不少人因为逾期未还而被收取高额利息,更有不少人因为无法偿债被判刑。

一边是部分持卡人陷入债务包围圈,一边是银行坏账飙升,今年上半年各大商业银行都迎来了信用卡坏账的高发期。

央行数据显示,截止今年第二季度末,国内银行信用卡逾期半年未偿信贷总额196.21亿元,今年上半年新增坏账近50亿元,已超过去年全年36.28亿元的规模。

然而,各家银行关于信用卡坏账方面却三缄其口,不过通过16家上市银行中个别披露的不良贷款信息来看,上半年信用卡贷款不良率显然有扩大的趋势。而其他上市银行信用卡不良率虽然并未公布,但通过2012年末的情况来看,也多处于高位。

银行盲目追求发卡量 导致信用卡坏账风险积聚

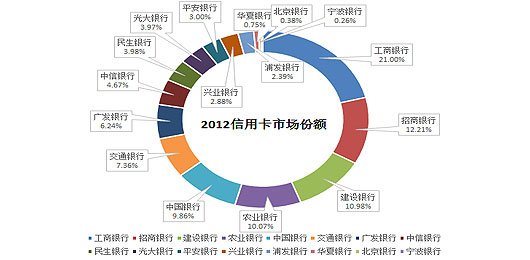

国有大行称霸信用卡市场 资料来源:中国银行业协会

国有大行称霸信用卡市场 资料来源:中国银行业协会

当然,随着消费者使用信用卡的频率和透支额度不断提高,信用卡业务也成为银行利润中除了中间业务以外的另一个强势增长极。

以招商银行为例,该行每卡月平均交易额逐年上升,2010至2012年间,卡均月消费额分别为1854元、2305元、2690元,到今年年中,这一数字攀升至3064元。同期利息收入38.96亿元、手续费收入34.68亿元,同比增幅分别为36.13%和42.42%。

但是,在不断增长的信用卡消费带来利益的同时,越积累越多的逾期贷将成为银行业中的一颗毒瘤,为金融系统埋下巨大隐患。而商业银行在很大程度上来说是信用卡坏账的始作俑者。

一方面,为抢占信用卡市场,商业银行不断加大对分期付款业务及发卡办卡业务的力度,盲目追求发卡量,不仅放宽申请条件,甚至故意诱导或者强制办卡。不少并不具备还款能力的用户也申请到信用卡。

为了获取更多能带来更多收益的高端客户,商业银行罔顾风险,放宽高透支额度信用卡的申请条件,而这部分客户一旦出现风险,就将造成相对大额的坏账。滥发卡是导致信用卡业务风险积聚的主要原因。

另一方面,今年以来中国经济增速放缓,企业经营不善。业内人士指出,有不少企业主申请多张高额信用卡用于企业经营,企业主的个人贷款违约造成大额坏账。经营性贷款的风险远远高于信用卡本身的消费性贷款。

此外,以卡养卡、恶意透支、套现等信用卡的违规使用也令银行的信用卡坏账风险进一步提高。调查显示,7.38%的消费者持有6张以上信用卡,其中有1.35%的消费者持卡超过10张。 在宏观经济下行时期,持卡人的偿债能力出现下降,信用卡坏账风险也更容易集中爆发。

信用卡链条断裂恐引发危机

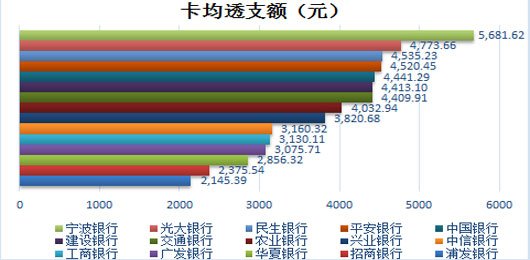

高透支额度下隐藏高风险 资料来源:中国银行业协会

高透支额度下隐藏高风险 资料来源:中国银行业协会

中国经济正处于从投资驱动到消费驱动经济增长的转型时期,而长期以来的通货膨胀也让许多人看到银行利息率跑不过CPI的事实,从而改变储蓄传统,转而先消费,再考虑如何还债。信用卡将在这样的宏观经济环境中显示出更大的发展潜力。

事实上,信用卡更像是一种合法的高利贷。这种现金流的运行方式简单来说,是银行提供分期付款、提前预支和折扣积分等诸多便利和优惠,吸引持卡人将储户存在银行中的钱贷出,用于消费,未按时还款的持卡人将被收取高额利息和滞纳金,银行赚取存贷利差和手续费。

这种盈利模式是基于消费者的负债能力。而一旦经济形势下行,部分持卡人的透支贷款无法偿还,信用卡链条就存在断裂的危险,消费者的债务将像滚雪球般越来越大。

而另一方面,银行也将连本金都无法收回。坏账核销速度严重滞后于坏账产生的速度,导致信用卡坏账逐年累加,最终只能成为一个越来越深的无底洞。

虽然目前欧美国家的个人债务与收入比超过100%,中国与之相比还有很大差距,这种风险似乎不值得担忧。但数据显示,中国家庭平均债务额占家庭可支配收入的比例已从2008年的30%升至2011年底的50%。

持续增长的个人债务降低了持卡人的偿债能力,让信用卡坏账的解决难度加大,也有开启另一种性质金融危机的可能,房奴、车奴、卡奴,中国人正成为从储户变成“债奴”。

对于商业银行来说,应该加强对信用卡的审核力度,对已有卡量进行维护和开发,同时建立和完善信用卡风险防控体系,警惕信用卡链条断裂风险。