毛木子

毛木子

金融改革提速 民营银行概念遭爆炒

从外资银行资产规模来看,民营银行暂时难以对大行产生冲击

从外资银行资产规模来看,民营银行暂时难以对大行产生冲击 今年金融改革取得了重大进展。6月份银行间市场流动性枯竭达到了调整的高潮。随后,利率市场化更进一步,贷款利率的放开,为未来的改革路径打开了通道。而作为国退民进的重要一步,民营银行进入并加剧竞争,成为政策面可选的改革方向。

民营银行正乘着金融改革的东风蠢蠢欲动。7月5日,国务院发布的《关于金融支持经济结构调整和转型升级的指导意见》中提出“尝试由民间资本发起设立自担风险的民营银行、金融租赁公司和消费金融公司等金融机构”,自此为民营银行的设立打开了闸门。

此后,李克强总理“继续推进金融领域对内对外开放”和央行行长周小川“支持民间资本发起设立民营银行,引导其立足小微金融的市场定位”的表态更释放了越来越多的积极信号。

9月12日,“苏宁银行”和“华瑞银行”通过了工商总局名称预核准,正式拉开了民营银行申报大潮。除了上海,中秋节前后,全国各地传出的欲申报民营银行的民企已不下20家。

随着上海自贸区的设立,民营银行成为最受各路资本关注的题材。9月29日,银监会发布通知,支持符合条件的民营资本在上海自贸区内设立自担风险的民营银行。

证券市场上的资金却早已闻风而动,热情追捧所谓的民营银行概念股。红豆股份、苏宁云商、中关村等上市公司9月以来股价均大幅上涨。其中,苏宁云商的股价在近一个月的时间里涨幅已逾65%。

似乎明天民营银行就能开张营业,日进斗金;对广大中小企业而言,救世主降临,再也不必担心融资难的问题了。果真如此吗?

民企开银行不为“当雷锋”

民营银行对中小企业融资难问题意义不大

民营银行对中小企业融资难问题意义不大

民企想开银行,绝不是想做“雷锋”,帮助解决小微贷款难问题。目前实体经济复苏态势并不稳固,而中央政府也没有推出大规模刺激政策的意图,民营企业经营举步维艰。在这种情况下民企民营企业扎堆想挤进银行业,主要是看中了其目前较高的净资产收益率。

根据A股上市公司半年报,16家上市银行今年上半年共赚6191.68亿元,相当于日赚34.2亿元,同比增15%。虽然较去年同期29%的增速几近腰斩,比起其他行业的苦苦支撑,银行业仍然是暴利行业。

这很容易让人想起此前众多民营企业进军房地产,格力等家电企业、雅戈尔等服装企业都曾因为房地产行业的火爆而受益匪浅。但随着中央政府不断对房地产调控加码,很多企业都面临着资金链紧张的问题。

如今银行业的风险一点不比房地产行业小。由于经济增速下滑,银行资产质量也面临考验。16家银行中,仅农行和中行的不良贷款率较年初小幅下降,建行和北京银行较年初持平,其他银行均有所上升。

中报显示,浙江、江苏等地依然是银行不良贷款率高增区域,福建、山东等地也不容忽视。行业方面则主要集中在制造业、批发和零售业等,小微企业贷款不良率有所上升。多家银行在中报中指出,不良贷款率上升,主要受宏观经济持续下行及区域风险形势的影响。

中国交通银行董事长牛锡明曾表示,现在外界只看到了银行盈利的一面,而没有看到风险的一面。现在中资银行的贷款余额为约70万亿元人民币,如果不良贷款率上升1%的话,就是7000亿元不良资产。按照目前的监管要求,提取的拨备就需要1万亿元。

近十年来中资银行的盈利是达到了3万亿元。但1992年到2002年银行非但没有盈利,更产生不良资产3万亿元。

此外,银行利润主要是资产膨胀型的利润,银行的资本金随规模扩大要不断地增加,民营银行如何不断的补充资本,这也是一个不能回避的问题。

民营银行蛋糕好看不好吃

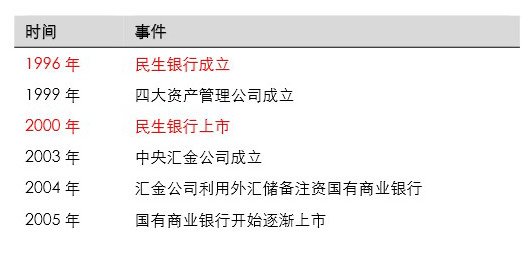

民生银行的成立恰逢市场结构尚未成型的机遇期

民生银行的成立恰逢市场结构尚未成型的机遇期 也正是由于金融风险积聚,为了稳定金融体系,预计监管层不太可能允许大批量民资进入银行业,可能会在限定区域内,放开2、3家试点。

更重要的是,民企能筹集到的自有资本规模也远比不上国有银行。一旦成为银行,就要受到严格的金融监管,受《巴塞尔协议》关于资本充足率不得低于8%的硬指标约束。

未来民营银行的规模不要说挑战国有五大行,就算对全国性股份制银行的冲击也十分有限,这些股份制银行动辄数万亿元的资产总额就足以令预备筹建民营银行的民营资本望而生畏。

真正可能受到较大挑战的应该还是各地的城商行、农商行和农信社,其针对“三农”和小微企业的小贷业务很可能被民营银行瓜分。

但这项业务对于志在赚钱的民企而言,恐怕难以填满欲壑。毕竟小微企业、“三农”的小贷业务盈利空间有限,而且其不确定性以及违约风险甚至让大行都望而却步。

就连当初喊着“服务民营企业、服务中小企业”而生的民生银行,服务之后发现坏账率很高,就偃旗息鼓回头“傍大款”了。

事实上,近几年民间资本早已不断进入银行业。银监会2012年年报显示,截至当年年底,在股份制商业银行和城市商业银行总股本中,民间资本占比分别为41%和54%。而在农村中小金融机构股本中,民间资本占比更已超过90%。但小微企业融资难的问题,并未见有效改观。

银行业是块香甜的蛋糕,但对于爱美的人来说,满足了口感,就会担心变胖的问题。因此怎么吃下这块蛋糕、吃完还不会对健康有影响,对与民企而言,还需要更多的考量和政策上的支持。