肖静

肖静

发达国家经济数据普遍向好

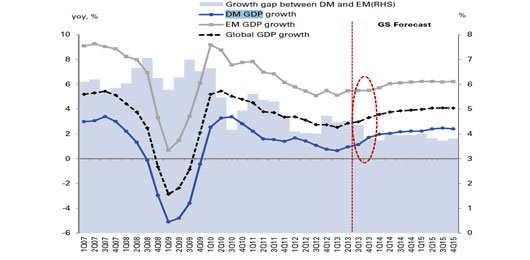

发达国家与新兴市场经济增速差缩小。数据来源:CEIC、高盛高华

发达国家与新兴市场经济增速差缩小。数据来源:CEIC、高盛高华

8月20日,新兴市场大跌,印尼盾汇率在周一跌至了四年以来的最低水平,印度卢比汇率创下纪录新低。资金正加速从新兴市场撤出,并快速流入美股基金。发达国家经济自金融危机后深陷泥沼的境况,已经悄然发生了变化。

因为消费品、工业原材料等出口增加,美国6月贸易逆差降至342亿美元,创2009年10月以来新低。失业率有所改善,就业状况为5年来最好。企业库存和销售增加,制造业整体状况稳步改善。

重要经济数据向好让全球对美国经济复苏的预期增强。量化宽松政策似乎已到了功成身退的时候,美联储正考虑逐步缩减QE规模。

欧盟统计局8月14日公布的数据显示,欧元区二季度GDP增长0.3%,终结了此前连续6个季度的萎缩态势。制造业实现两年以来的首次扩张,企业和家庭贷款也在6月出现大幅下降。

这显示出曾经长期衰退的欧元区经济似乎底部已现,如今经济走势趋强,形势开始不断好转。欧央行行长德拉吉公开表示,“最差的时间已经过去”。

日本方面,安倍政权赢得参议两院的绝对控制权,安倍经济学也已初见成效。日本股市今年以来累计上涨超过25%,是今年以来全球表现最好的市场。经济增长年出现连续3个季度正增长,表明日本经济的增长趋于稳健。

超宽松货币政策刺激经济非实质性复苏

四大央行连续推出量化宽松。数据来源:中国银行国际金融研究所

四大央行连续推出量化宽松。数据来源:中国银行国际金融研究所

各项经济指标都指向了一个事实,发达国家经济复苏的脚步正越来越快。但这到底是金融危机的伤害已经过去,发达国家经济即将重现辉煌,还是只是量化宽松带来的暂时安稳?

当时为了挽救濒临绝境的经济,各国都先后推出超宽松的货币政策。美联储首先将联邦基金利率降至0―0.25%区间,此后一直保持在这历史最低水平,还连续推出四轮量化宽松政策。

欧洲央行也在过去六年里持续推出了一系列刺激经济的措施。比如启动担保债权购买计划,向银行注入流动性,和无限量直接货币交易。

而日本除2010年推出5万亿日圆的资产购买计划外,还连续九次扩大资产购买规模。从去年年底开始的安倍经济学,甚至推出了无限期的货币宽松政策。

从短期看,量化宽松的作用一是通过央行购买国债等资产压低债券收益率,降低企业融资成本,推动投资;二是通过通胀产生汇率贬值和财富增加,推动消费和出口,刺激经济复苏。美国追求“就业率最大化”的目标更偏重前者,日本企图“达到2%的通胀率”偏重于后者,欧洲则主要为了稳定主权债券市场,防止金融市场的系统性风险。

但是,降低中长期利率并不能迫使投资者将资金用于消费或者非金融资产,因而量化宽松推高大宗商品价格等负面影响,似乎比促进实体经济和就业复苏的正面效果更明显。

发达国家并没有摆脱经济衰退的泥潭,来自实体经济的信贷需求尚未有效回升,居民消费依然低迷,所有G7国家的青年失业率都处于高位。从生产活动的要素来看,既没有来自实体经济的科技创新,也没有劳动力成本的显著下降,何谈实体经济复兴。

因此,每一轮量化宽松货币政策都只能降低金融市场的尾部风险,并带来短暂的激励效应,实体经济难以真正走出低迷。

发达国家经济内忧外患交困

日本政府负债快速增加。数据来源:Haver,CEIC,瑞银证券

日本政府负债快速增加。数据来源:Haver,CEIC,瑞银证券

目前,不少国际投行和基金唱空新兴市场,全球资本也重回发达国家。但对发达国家复苏预期可能乐观得太早。

美联储对QE的态度徘徊在退与不退之间,未来还有很大的不确定性。欧盟内部经济失衡严重,表面上的平均值掩盖了重要成员国之间的差异。而日本通过通货膨胀拉动经济增长的发展模式也很难持续。

发达国家除内部的结构性问题突出外,它们还面临着更为严重的债务问题。

为拯救金融系统而量化宽松之后,美联储资产负债规模迅速膨涨。2008年底为2.25万亿美元,.今年8月14日当周,美联储数据显示,资产负债表规模已达3.603万亿美元。财政赤字超出控制范围将给金融系统带来更大的风险。

德国即将迎来大选,默克尔连任几乎已成定局。为维护政权,默克尔极有可能坚持拒绝欧洲银行业联盟。届时,欧元区中负债高企如希腊、意大利等国将境况堪忧,欧债危机也将重启。

据最新消息,默克尔表示,欧盟将“彻底重新评估埃及的情况”,暂停总价值50亿欧元的各种形式的援助和贷款。

债冠全球的日本已危如累卵。数据显示,日本央行资产负债表将从2012年底占GDP的33%增至2014年底的61%,人均负债50万。一旦泡沫破裂,日本极有可能成为下一个希腊。

此外,新兴市场国家制造业在产业链上的位置也在上移,成本优势依然存在,发达国家重振制造业的优势并不明显,也很难打败已兴盛多年的新兴市场,重新成为全球增长引擎。