|

导语: 投资者把“西北地区的节水专家”,“灌溉行业的龙头企业”等光环毫无保留地扣在了大禹节水头上。大禹节水未来前景真的如此之好吗?这家脱胎于国有企业且此前名不见经传的公司到底有着怎样的实力和过去呢?盈利能力和成长性究竟如何?[详细][网友评论][往期公司观察] |

|

|

|

| 王栋最终能获得大禹节水控制权,源于2003年甘肃酒泉市的国有企业改制。国有企业改制变为民营企业的例子并不少见,但大禹公司在改制过程中涉嫌国有资产流失。一个让业界无法理解的事实是,王栋当初怎么就能以区区99.46万元买到两个月后作价几百万元甚至日后作价几十亿元的资产。[详细] |

|

| 对于这次改制,一个最简单也是最根本的问题是,当年节水材料厂为何要在政府支持下拿地设立酒泉大禹?这就引出了大禹节水另一件大事,也引出这场改制的目的,即骗取上亿元日本银行业优惠贷款节水项目。2002年11月26日,酒泉大禹股东会同意公司注册资本由原先的1158万元增加到2158 万元,同时变更公司名称为“酒泉大禹节水设备有限责任公司”。但从增资过程看,政府和企业玩了一个增资把戏。[详细] |

|

|

|

| 仅靠这一个滴灌带生产车间和6条滴灌带生产线,大禹节水能做到上市前三年业绩持续增长,一方面是依赖上市前获得上亿元的日本银行业优惠贷款节水项目,另一方面也靠着政府的补贴和免税优惠。上市前三年,公司一直享受免征滴灌带产品增值税、新疆地区从事的节水工程业务免征营业税、国产设备投资抵免所得税、西部大开发等税收优惠政策。

[详细] |

|

| 事实上,我国地方政府在实施节水工程项目建设时,为保证工程质量、降低成本,都由各级地方政府水利主管部门为主导,向社会公开招标。在此情形下,大禹节水主要靠政府项目维持,在公司的客户对象中,政府性质的项目销售金额占比高达70%。但政府项目是把双刃剑,一方面可以保证公司项目的销售,另一方面却使得工程项目回款慢。[详细] |

|

| 一般来说,公司节水灌溉工程实行单项或分段工程竣工验收和分期付款的支付方式。也就是说,公司只有完成单项合同或分段工程经过验收后,政府才能分期付给其部分工程款,在此之前产生的设备生产与工程施工费用都要有公司事先垫付。这就使得过于依赖政府项目的大禹节水面临较大资金压力,而政府项目造成的回款慢更加剧了资金的紧张。[详细] |

|

|

|

| 任何一家上市公司,不管上市前业绩多么靓丽,上市后都将现出原形。大禹节水上市后尽管没有出现下滑或亏损,但2010年前三季度几近零增长的业绩只能说称得上平淡,而股东和高管限售股一解禁就迫不及待地套现,也让这家节水龙头的未来增加层层迷雾。[详细] |

|

| 公司上市后高送转与业绩变平淡的时候,高管们却迫不及待地开始减持套现。在创业板高管限售股11月1日开始解禁之后,截至12月9日,大禹节水遭到6名高管28次减持,共减持248.13万股,接近公司总股本的2%。在首批创业板公司中,其高管减持数额仅次于华谊兄弟,总共套现4833.73万元。这6名高管都在公司身兼要职,包括董事党亚平、董事兼总裁谢永生、常务副总裁郭毅、副总裁刘伟芳,还有两位通过法人股东甘肃大成投资和甘肃亿成工贸进行减持的高管是董事聂根红和监事仲卫善。[详细] |

|

|

|

大禹节水简介 |

|

|

大禹节水是集节水灌溉材料的研发、制造、销售以及节水灌溉工程的设计、施工等为一体的专业化节水灌溉工程系统供应商,业务主要集中在甘肃地区和新疆地区[详细] |

| |

| 所属地区: |

甘肃 |

上市时间: |

2009-10-30 |

| 所属行业: |

机械制作 |

法人代表: |

王栋 |

| 总股本(亿): |

1.39 |

流通股本(亿): |

0.6117 |

|

| |

|

|

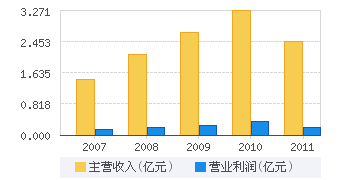

主营收入 + 营业利润 |

|

|

| |

|

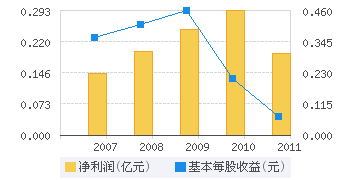

净利润 + 每股收益 |

|

|

| |

|

大禹节水董事长王栋简介 |

|

|

王栋,1964年生,中国国籍,无境外居留权,中共党员,硕士研究生,高级工程师、国务院政府特殊津贴专家。2005年起,任甘肃大禹节水股份有限公司党委书记、董事长、总裁。2006年3月辞去公司总裁职务。 |

|

| |

|

|

在线调查 |

|

|

|

联系方式:010-82173059 |

|

|