从去年掀起继海南、海西、新疆、西藏等板块后,区域振兴几乎全线遭遇爆炒。

世基投资分析师指出,本周“两会”即将召开,从历年经验来看,市场往往会因“两会”推出的新政策进行预期炒作,其实,区域概念的爆炒很大程度上受益“两会”中我国将从国家战略层面进一步强调区域经济规划,打造经济增长重要新引擎的战略意义有关。不过,也有业内人士指出,由于此前“区域板块”整体涨幅过大,继续出现超额收益的可能性较小。

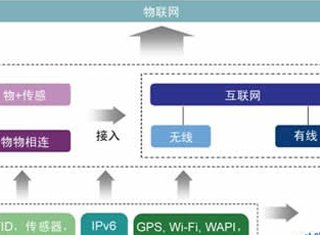

在最初的2-3年内,50%的投资机会存在于信息采集领域、30%在信息传递领域、20%在应用领域;而在接下来的2年后,50%的投资机会存在于应用领域、30%在信息传递领域、20%在采集领域。

投资逻辑:结合国内各行业信息化发展状况,我们认为智能城市(包括交通、城市管理、建筑等)、智能工业(电力、制造等)、智能农业、智能医疗等领域的信息化厂商值得关注。推荐行业信息化/智能化提供商:银江股份、辉煌科技、赛为智能、东华软件、东软集团。

对资本市场的影响。农业1号文件对农业、家电、建材板块构成政策利好。尤其是种业、种植业、林业、养殖业等大农业板块,想必资本市场一定会给予热烈反应。

从长期影响上来看,受益最大的是农资及林产加工业板块,我国农业生产单位分散,即使加大补贴,真正的农业生产者受益有限,但农资企业,如农药、化学及种子获益丰厚。林产业受益于建材下乡,行业产能过剩问题有望得到较大缓解。

第一、医药商业。基本逻辑是:在目前的医改统一招标采购大的政策背景下,行业集中度和盈利能力会持续提升。投资标的:国药股份、一致药业、上海医药。

第二、特色原料药行业。投资逻辑:国际定单转移生产是中国未来10年面临的大机遇,特色原料药企业盈利改善的弹性非常大。投资标的:华海药业、海正药业、海翔药业。

第三,医院资产注入预期的西南合成。以上是从行业角度上的梳理;另外从投资风格角度上,建议关注的是:国药系重组(涉及公司是国药股份、一致药业)、现代制药、上药集团、广药集团重组。

公司拥有丰富的产品线,电池产品涵盖一次电池、二次电池方面的主要高端产品,是国内电池产品最丰富的专业电池生产商之一。公司拥有高效、遍布全国的营销网络。

公司2009年前三季度主要财务指标:每股收益-0.2913(元),每股净资产0.8189(元),净资产收益率-35.5700%,营业收入596147866.1700(元),同比增减-1.1830%。

公司与中国电力投资集团公司共同出资人民币10000万元成立石家庄良村热电有限公司,并以此为投资主体投资建设良村热电项目。

公司2009年前三季度主要财务指标:每股收益-3.8770(元),每股净资产-1.2060(元),营业收入772043457.8700(元),同比增减20.9034%。

公司换股吸收合并上电股份后,成为集大型电力设备、机电一体化、重工、轨道交通设备、环保设备为一体的上市公司。

公司2009年前三季度主要财务指标:每股收益0.1694(元),每股净资产1.7900(元),净资产收益率9.4700%,营业收入42962049000.0000(元),同比增减-2.8969%。

公司的主营业务范围是各类工业用阀门及环保型水系统阀门的设计、制造和销售。2008年公司和秦山核电联合研制开发的大型压水堆核电站七种核级阀门样机通过鉴定,核一级高Cv值旋启式止回阀和核二级电动弹簧式平行双闸板闸阀的研制填补了国内空白,达到国外同类产品水平。

公司子公司宁夏阳光硅业有限公司多晶硅项目正式产出多晶硅产品,经检测,产品质量达到了99.99999%的品质,为批量正常生产打下了良好的技术工艺基础。资料显示,宁夏阳光硅业一期工程拟建设年产1500吨的多晶硅材料生产线,生产高纯多晶硅材料。

公司收购控股股东阳光集团所持有的璜塘热电75%股权。

公司是我国较早从事永磁材料研究开发和生产的单位之一,技术力量行业领先。所生产的“北矿”牌产品在市场上享有较高的声誉,公司还是世界上第一家提出“以铁鳞替代铁红大规模生产高性能锶铁氧体材料”的企业。公司的产品填补了国内空白,产品性能达到国际先进水平,具有很好的经济效益和社会效益。