������������̳���տ�Ļ����һ�����۵ľ����ջݽ��ڡ�С���ڡ���Щ������������ܻ���÷dz�İ���������ڷ��ۡ��˼ۡ���ۡ�ҩ�۷ױ��ǵĽ��죬�ڰ�Ǯ�浽������Ҳ����Ǯ�Ľ��죬�ջݽ����Ѿ���Ϊ���Ǵ������Ʋ���ȱ�ٵ�ѡ������̳�ڼ䣬���ҽ����뷢չʵ���ҵ����³�����ƣ������˶���Ҫ���ڣ��������������˶��õ��˽��ڷ�������СM����������������ס���𡢲�����Ҳ������Ľ��죬���ͨ���ջݽ������Լ���Ǯ��ֵ��ֵ��

������ʱ��������ƣ�

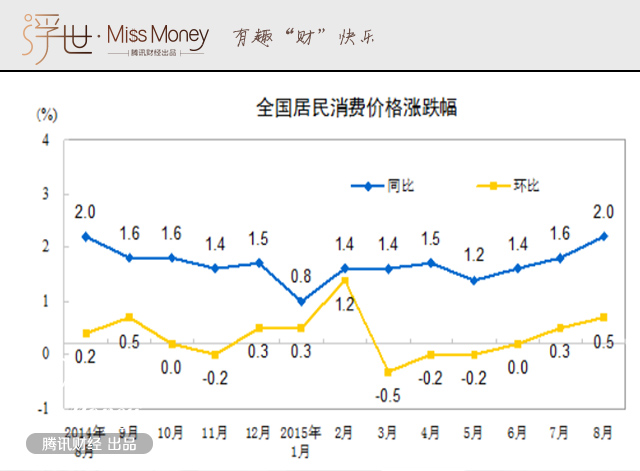

��ۺͷ��������г�����ı仯����һ�»����Խ��ܣ����ǰ�Ǯ�����������һ��������Ҳ������ǰһ���������ˡ���ϸ��һ�¸������еĶ������ʣ��������ر����Ѽ۸�ָ����CPI��˦����������ŷ�Ǵ�½��һ�˵�ŷ�����Լ������Ǹ����������ھ��ձ����Ѿ�ʵ�и�������һ��ʱ���ˡ������������������������ģ�Ǯ����Ǯ��Ǯ����һ�������ȥ���Ժ�ס��һ��������ȥ�����ǵ�Ǯ�����ںδ��Ű�ȫ��

����MM����ͷ����һЩ����ҪͶ��ȴ��֪��������֡�СM�����Ϊ������һ���ˡ������DZȽϴ�ͳ�ͱ��ص����Ʒ�ʽ��1��Ǯ��������һ��Ļ���������0.35%��2��Ǯ��������һ��Ķ����������Ҳ��2%�����й�2�·ݵ�CPI�������������ָ�����Ǻ���ͨ�����͵���Ҫָ��֮һ���ﵽ2.3%�����������£������ζ�Ű�100��Ǯ����������1��֮����ڵĻ�����1.95Ԫ���涨�ڵĻ�����0.3Ԫ������ʵ������Ļ���ࡣ����㹺�������ʵ��������Ʋ�Ʒ��һ��������ʾͿ��ܴﵽ5.8%�������ߣ�������Ϳ����Ѵ�Ǯ��Ҫ��Ǯ�����ˡ�

����������ܻ������룺Ҫ��CPI�����Dz�ͣ�Լ��ְ�Ǯ�����������Dz��ǿ����ˣ���ʵ��Ҳ��Ҫ���ڵ��ģ�Ħ����ͨ���л�������ѧ��Grace Ng��ý���ʾ���й�2��CPIͬ������2.3%��Ҫ�ܴ��ڼ��ں�ʳƷ�۸��������������������ƽ����Ԥ��ȫ��CPI�Ƿ�����2%���ڣ���������3%��Ŀ�ꡣ����ֻҪ�����ʵ����أ��۷����������Ǯ�Ͳ������

�㲻���ƣ��Ʋ�����

Ȼ���������Ƶ�ʱ���Ѿ���ȥ��Ҫ���á�Ǯ��Ǯ��������һ��������֪ʶ��Ͷ�ʼ��ɾ��DZر��ġ�ǰ��СMΪ���������һ�°�Ǯ�������е�����������������������ж��ڡ����Ʋ�Ʒ���ղ��Ļ��һ������������ʶ�������ƾ��飬ѡ�ϲ����Ļ��һ����껯�����ʿ��ܴﵽ5%�������붨�ڴ����ȣ��ʽ�ʹ����������������

�����㾭��ѧԭ�����˶�֪��������һ���Ǻͷ��ճ����ȵġ���Ȼ����Ǽ�ͥ����������Ҫ���ʲ����䰲ȫ��Ҳ��ǿ���������˶����������������ֵ����棬����Ը��е�һ���ķ�������ȡ�ϸߵĻر�����Ʊ����������һ�ֹ�Ϊ��֪��Ͷ�ʷ�ʽ���߷��տ��ܴ����ĸ������������˰ݵ������ġ�ʯ��ȹ�¡���������㡢�������ף���ͨ�˽����Ʊ�г��������£��й����ӵ��������������ģ��ɢ��Ⱥ�塣��λMM��һ��Ҫ���Կ�����Ʊ���ż��Ͳ�����ζ�������Ѹ�ٳ�Ϊר�ҹ�ܷ��գ�ͬʱ��Ҫ���춢��Ҳ��Ϊ�����ϰ�����보�ɵĵ�·ʯ��

���Ը��е�һ�����յģ�������Ǯ����Ͷ�ʻ��𡣰��ջ������͵IJ�ͬ��Ͷ���ߵ�Ǯ��Ͷ��ͬ�ʲ�����Ʊ����Ͷ��Ʊ��ծȯ������ծȯ�����һ�����Ҫ�Ǵ��......����Ŀ�Ͷ�ʶ����������������ơ����С���Ʊ�г��Ĵ֡�����Ƚ��ʺϴ��㳤��Ͷ�ʵ���Ⱥ������ת��Ҳ����

���������ڻ���ǰ��Ò��������������Լ���˫�ۡ����ڻ����г���ݬ���룬���ֻ���˾��Ͷ����Ͷ�ʣ�ȱ�������ij��ţ����������ѽϸߣ��ȹ�Ʊ���ڻ��Ķ��ߣ���Ϊ����˾������ȡ�ͻ������ѵġ�ͬʱ���������ܹ���Ӱ��Ƚϴ��в��ã�����Ҳ�����á�

��һ�����ڱȽϹ㷺��Ͷ�ʾ���ծȯ��ծȯ��һ���м�֤ȯ���������ྭ������Ϊ����ʽ����ծȯͶ���߳��ߵģ����ҳ�ŵ��һ�����ʶ���֧����Ϣ�͵��ڳ��������ծȯծ��ƾ֤������ծȯ����Ϣͨ��������ȷ���ģ����ԣ�ծȯ�ֱ���Ϊ�̶���Ϣ֤ȯ��ծȯͨ���������¼�������Ҫ�أ�1.Ʊ���ֵ��2.�۸�3.�������ޡ�

�ر��ǹ�ծ��СM�ǵø������д����Ĺ�ծ���DZ�һ�����ա���Ҳ�ѹ֣���ծ���������ͬ��ͬ��������Ϣ�����棬Ͷ�ʷ���С�����ȶ�������Ϣ˰���ż����ͣ�1000Ԫ��������������Դ����ϡȱ�ģ������������˶������Լ���Ҫ�Ĺ�ծ��

���������ᵽ��һЩ���Ʒ�ʽ�������о��������Ļ��б��ա��ƽ��ڻ��ͷ��ز���Ͷ���ֶΡ������Ĵ����治�ȶ�����ʼͶ�ʶ�ϸߣ���Щ���ò�������С����������ȴ������ô������Щ��ͳ�����Ʒ�ʽ�����ڻ�����ʱ����������û��ʲô���ø����ʵ�ѡ���أ�

��������������

����Ͷ���г��ʽ����ػؿ���״̬���������Ʋ�Ʒ��������ȥ������ݳ�ߺ��ٶ��»�������2016�꣬�������Ʋ�Ʒ���������ֲ�������Ԥ�������ʴ�������У�������ҵ�������Ʋ�Ʒƽ�������ʸ��ǵ��롰4ʱ���������ͬʱ�����������P2P��Ȼ����Ѹ�ͷ�չ֮�ƣ���Ȼ�����������»����������Ͷ�������Ծ��к�ǿ����������

��P2Pҵ��Ҳ���ǿ���ȥ��ô�������������Ϻ��������ӱ�������2015��ȫ������950������Ͷ������ƽ̨���������⣬ͬ������221%������ƽ̨����������������ƽ̨���漰ǧ���ʽ�ͳ���һ����Ͷ���ˡ�����Ȼ����ȥ�������ˣ������ϲ�����ڶ�������λMM��Ҫʼ���μǣ�Ͷ���з��գ������ٽ�����

�ջݽ��ڻ��dz�·��

�����������ջݽ��ڡ���һ�ʱ����û��ȡ���ô�ջݽ��ھ�����ʲô��ͨ��˵���ջݽ���ʵ���Ͼ��ǽ������ֶν����ż��������������н��������ʱ���л����Կ��Ը����ijɱ����ܵ����ڷ������ո��õ�֧��ʵ�徭�õķ�չ������һ�������֮ǰ�����ڷ��������ͨ����˵��������ôƽ���ˣ��ϵ�������Ⱥ���ѻ�������Ľ��ڷ���

ƽ���ջ���Ϊҵ�������ߣ�����ƽ�����µ�����ҵ��ģ�����϶���������ƽ���״���½�������µ�P2Pҵ���ƽ��ֱͨ����ҵ����ƽ���ջݶ��³�����ϯִ�й����݊]�Ļ�˵��ƽ���ջ�Ϊ�й��������ѽ��ڹ�˾�����˹�ע���ǣ�ƽ���ջݽ��Բ�Ʒ���д��¡��ݽ��ܣ�ƽ���ջݵ�ҵ�������Ϊ��Ѻ���е�Ѻ��SME�����ࣻĿǰ��ҵ����������˵���Ѻ���ô�����д�Լ����֮һ���Ը������ݽ���С��ҵ���������ɷ����ջݽ��ڵ����

СM�Ѿ������˺ܶ������Ͷ�����������Լ��������ƵĶ����ȿ���СM�����ƽ����ٽ��аɡ�)����ѡ���Լ���Ϥ��Ͷ��������Ŀ����Ƚ���Ϥ��������Ŀ��ֵ�����жϣ�2)ѡ�����ʵ�Ͷ�ʹ�˾���ڱ��õĹ�˾����Ŀ���жϱȽϿۣ�3)����ѡ�������Ӱ��������ͨ�ϻ��˻��߽����֡���Ӱ�����Ľ����ֻ�����ͨ�ϻ��ˣ���Ƚ�ע��ά��������Ʒ��ЧӦ����������ΥԼ��һ�����£�����ع�Ŀ����ԱȽϴ�4)ѡ��ڱ��õ����ƻ�����Ʒ�ƺõ����ƻ���һ�����Լ��ķ�ز�����ʹ�����ϻ��ƷҲ��������������Ƽ���Ʒ�ȽϽ������Ͼ���ϵ�Լ���Ʒ�ơ�

��Ҫ�����Լ����ʺ���һ�����Ķ��ߣ����Թ�עMissMoney���Ź��ţ�ID��missmoneytf��ɨ���Ҳ��ά����,���ظ��ؼ��ʡ���������СM����ʱ��������ȥ��