个人所得税涉及每个人的利益,目前财政部正在抓紧研究个人所得税改革,改革草案最快今年年底将会上报中央和国务院。据报道,此次个税改革的方向是建立综合与分类相结合的个人所得税制,而提高起征点肯定不是未来改革的方向。对于个人所得税的了解,好多人并不那么透彻,接下来我们详细来了解一下个人所得税以及它在国内外的运行。

个人所得税在世界上所有国家几乎都被视为良税,因为个人所得税具有调节个人收入、缩小贫富差距、维持社会公平的功能。个人所得税在操作上主要有2个手段:1)个人所得税税率的变动;2)个人所得税起征点的变动。个人所得税的税率和起征点一般是本着效率和公平的原则进行确立。

个人所得税的征税内容是工资、薪金所得,也就是说,个人取得的所得,只要是与任职、受雇有关,不管其单位的资金开支渠道或以现金、实物、有价证券等形式支付的,都是工资、薪金所得项目的课税对象。另外在不同的国家,个税的征税内容也有所不同。

1、英美个人所得税

个人所得税起源于筹措军费。世界上最早开征个人所得税的是英国,为了筹措对法战争的费用于1798年创设,次年开征,主要是向高收入者征收。1802年随着战争结束个税也被废止。到1874年才稳定下来。在最近的二三十年中,英国个税占税收总额40%左右,是第一大税。

美国征收个人所得税始于南北战争期间。之后经过几次废止和开征,美国1913年通过的个人所得税法,起征点高,每271个人中只有一人能达到起征点。之后,美国个税经过不断调整完善,目前美国的个人所得税法已相当完善,其主要特点是实行综合所得税制、考虑家庭成员等因素、有很多抵免项目。目前,个人所得税是美国2大税种之一。

2、中国的个人所得税

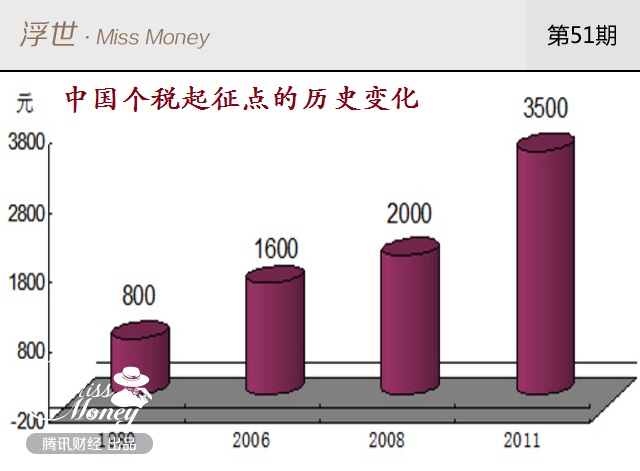

二战后世界各国普遍开征个人所得税。1980年9月10日, 第五届全国人民代表大会第三次会议通过并公布了《中华人民共和国个人所得税法》,我国的个人所得税制度至此方始建立。当时起征点高,为月收入800元,很少有人达到征收标准,所得税收入微不足道。个税的起征点2006年提高到1600元,2008年提高到2000元,2011年提高到目前的3500元。

自1994年税制改革后,个人所得税在我国税制中的地位越来越重要,个税在税收总量中的比重越来越高。1990年,个税总额仅为21.1亿元,1995年升至131.3亿元,至2000年达659.6亿元,2010年则为4837.2亿元。个税占税收总额的比例,1990年为0.75%,2000年的为6.9%,2010年的为6.6%。

另外,据2004年国家税务总局公布的数字:2004年中国个人所得税收入1700多亿元,65%来源于工薪阶层。而另据财政部的公开数据,2012年中国个人所得税收入5820亿元,其中,工资薪金所得项目收入为3577亿元,占61.4%,2013年,这一数字上升为62.6%。

目前,个税的征收总量在我国的几大税种中,排第6位。

3、强化对富人的征税

不难看出,无论是英国还是美国,在刚开始征收个人所得税的时候,主要的征税群体其实是高收入群体。目前世界各国实行的超额累进税率其实也是对高收入群体多征税的一种手段。瑞典个税最高税率达57%,日本为51%,中国的为45%。

个税第一个功能就是筹集财政收入,世界经合组织(OECD)的资料显示,发达国家个人所得税占国家税收总额的平均比重达到51%。个人所得税的第二个功能是:劫富济贫,调节分配。对高收入者多收税,对低收入者少收税甚至不收税。比如美国,据统计,美国年收入在10万美元以上的群体所缴纳的税款每年占美国全部个人税收总额的60%,是美国税收的重要来源。

4、为啥强化对富人的征税

对于为啥要强化对高收入人群征税,其实可以用经济外部性原理来解释。所谓经济外部性就是指经济主体(包括厂商或个人)的经济活动对他人和社会造成的非市场化的影响。经济外部性又分为正外部性和负外部性。当高收入人群或者富裕人群多缴税,低收入人群或者穷人少缴税,贫富差距就会缩小,社会就会更加稳定,此时,高收入群体多交的税就产生了对社会有益的正外部性。反之,则会出现负外部性。

如果将社会作为一个整体,如果财富不变,那么富人补贴穷人,全民整体生活质量将提高。然而作为个体,富人一般情况下是不会主动补贴穷人的,此时就要借助政府的转移支付功能来完成这一提升社会整体福利的过程。

其实,富人的安全感来自于低收入者的幸福感,如果低收入者没有幸福感,富人估计就不会有安全感。 富人纳重税就是为自身及家人的安全买单。这个讲的就是对富人多收税有利于社会公平和稳定,进而也有利于富人自己。高收入人群多交个人所得税的原因就在于此。

巴菲特此前公开发文章称,美国现行法律对亿万富翁过于“友好”,应向包括他自己在内的富翁多征税。巴菲特称,他的缴税税率只及普通雇员一半。巴菲特这样讲透露出2条重要的信息:1)他赞同富人应该多交税;2)富人会使用避税手段尽量少缴税。

5、西方国家改进和完善个税

因为高收入群体或者富人群体实行一些避税手段,个税在缩小收入分配差距方面的作用很小。比如乔布斯、梁稳根、扎克伯格这类拿1元年薪(不靠年薪吃饭)的高收入人群,任凭你怎么调整个人所得税都拿他们没办法。

在这种背景下,西方对个税进行了改革,主要体现在以下2个方面:1)降低最高边际税率,例如德国2000年将最高编辑税率从51%下调至48.5%;美国将个人所得税最高税率从39.6%降至35%;2)减少税率的档次。美国把原先的11%至50%的14级超额累进税率改为15%和28%两级,英国也将原来的6级超额累进税率改为两级。

6、美国税收劫富济贫全球闻名

另外,西方国家还增加对灰色地带收入的征税。事实上高收入人群或者富人的收入大部分不是来自于工资,而是来源于资产或其它收益。美国的税品种多、比例高、而且几乎没有可以不纳税的收入。例如, 50万美元的房产,一般年毛租金为5万美元,扣除物业费,房地产税等持有成本年净租金为3.5万美元,每年的利得税为4930美元左右,大约为净租金的14%。而在中国房屋出租,几乎没有人去缴税。

美国税收之所以能够实现劫富济贫,主要有以下几个原因:1)几乎没有隐性收入能逃到税收之外;2)高收入高税率,除了交联邦个人所得税外,还要交州的个人所得税;3)低收入者可申请免税。据CNN报道,2014年大约有49%的家庭通过退税等形式实现了免交联邦税。这样高收入者与低收入者的差距就缩小了很多。

欧美国家的这些征税措施一方面能够缩小社会贫富差距,增加社会稳定性;另一方面也增加了政府收入,政府将收入再次分配,提高整体国民的社会福利,推动社会发展。

但是,做任何事情都有个度。对高收入人群征税也是一样。税怎么征,征多少,都应该坚持效率和公平2大原则。对任何一个群体征税过多,都会对整个社会造成伤害,对富人和高收入人群征税过多也会影响效率和公平。

腾讯财经“Miss Money”栏目出品 欢迎关注栏目微信(ID:missmoneytf 或 扫描右侧二维码)