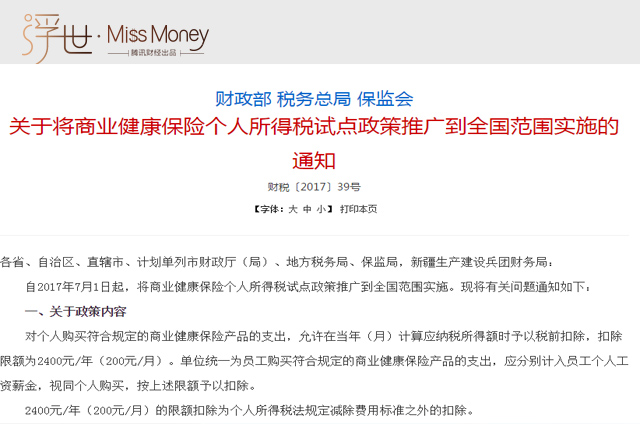

日前,财政部、税务总局、保监会等三部门联合下发《关于将商业健康保险个人所得税试点政策推广到全国范围实施的通知》(以下简称为通知),自2017年7月1日起执行。只要买了商业健康保险就能抵个税吗?抵税的金额有限制吗?抵税后个人拿到手里的工资会变多吗?这笔账该怎么算?

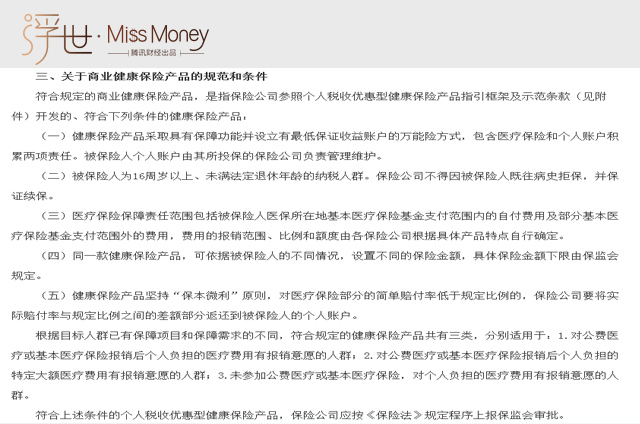

哪些人买商业健康保险可以抵税?据《通知》显示,“适用商业健康保险税收优惠政策的纳税人,是指取得工资薪金所得、连续性劳务报酬所得的个人,以及取得个体工商户生产经营所得、对企事业单位的承包承租经营所得的个体工商户业主、个人独资企业投资者、合伙企业合伙人和承包承租经营者。”(什么样的商业健康保险属于个人税收优惠型健康保险产品,见上图)

可以抵扣多少个税?据《通知》显示,“对个人购买符合规定的商业健康保险产品的支出,允许在当年(月)计算应纳税所得额时予以税前扣除,扣除限额为2400元/年(200元/月)。单位统一为员工购买符合规定的商业健康保险产品的支出,应分别计入员工个人工资薪金,视同个人购买,按上述限额予以扣除。”也就是说扣除限额每年不能超过2400元,每月不能超过200元。

举个例子。小A是某公司职员,小A自己购买了符合规定的商业健康保险产品,一次性交费 2400元,那么小A要及时向自己的公司供保单凭证,之后小A的公司会在其提交保单凭证的次月起,在计算小A每月应纳税所得额时,按月扣除200元(2400/12=200)。

小B是个体工商户业主,小B自己购买了符合条件的商业健康保险产品,一次性交费 3200元,那么在计算应纳税所得额时,小B就能以2400元/年的标准据实扣除。

小C是公司职员,小C的公司已经为其买了符合条件的商业健康保险产品,一次性交费1200元。在这种情况下,小C的公司应该将公司购买的商业健康保险产品,视同小C个人购买,并自购买产品次月起,按月100元的标准扣除应纳税所得额。

弄清楚不同对象的抵扣方式,我们回到开篇大家最关心的问题,商业健康保险抵个税后,个人拿到手里的工资会变多吗?为什么会设定2400元/年(200元/月)的扣除额?这笔账该怎么算?

我们以上文小A和小C为例。

小A在北京工作,每个月税前工资是10000元,每个月的五险一金是2223元(缴纳标准是养老保险8%;医疗保险12%+3;失业保险0.2%;住房公积金12%;工伤保险和生育险小A个人不用缴纳)。

在《通知》实施之前,根据个人所得税税率表(见上图),小A每月应纳税所得额为10000-2223-3500=4277元,其应缴纳的个人所得税为4277X10%-105=322.7元。这么算来,小A拿到手的工资为,10000-2223-322.7=7454.3元。

在《通知》实施之后,小A每月应纳税所得额为10000-2223-3500-200=4077元,根据个人所得税税率表,其应缴纳的个人所得税为4077X10%-105=302.7元。这么算来,小A拿到手的工资为,10000-2223-302.7=7474.6元。也就是说,《通知》实施后,小A每个月到手工资比之前多了7474.6-7454.3=20.3元,一年多了243.6元。

再看小C的例子。小C在北京工作,每月税前工资6000元,每个月的五险一金是1935元元。小C每月应纳税所得额为6000-1935-3500=565元,根据个人所得税税率表,其应缴纳的个人所得税为565X3%=16.95元。这么算来,小C拿到手的工资为,6000-1935-16.95=4048.05元。

在《通知》实施之后,小C每月应纳税所得额为6000-1935-3500-100=465元,其应缴纳的个人所得税为465X3%=13.95元。这么算来,小C拿到手的工资为,6000-1935-13.95=4051.05。也就是说《通知》实施后,小C每个月到手工资比之前多了4051.05-4048.05=3元,一年多了36元。

通过小A和小C到手工资的变化,我们发现,由于《通知》对扣除限额为2400元/年(200元/月),所以,商业健康保险抵个税对于普通工薪阶层来说,影响不大。对此,有业内人士表示,虽然商业健康保险抵个税对中低收入者层影响不大,但对于超高收入人群(例如税率按照45%征收的人群),特别是个人所得税“1元晋档问题”(例如年终奖18001元比18000元要多纳税1154.1元)会有一定的调控作用。

【送福利:多发1块钱 年终奖为啥少了几千块?】为啥会出现多发1块钱,年终奖少了几千块的情况?可以关注MissMoney的微信公号(ID:missmoneytf),然后回复关键字“1块钱”,小M告诉你答案!