若重组成功 万达电影将会让监管层和行业感到不安

情况不明朗,比之以往更为复杂。

虽然2017年以来影视行业并购重组等资本层面运作的通过率几乎为零,各种疑点重重的并购案一眼就能让人看到失败的结局,但是万达影视作价116亿元注入上市公司万达电影(行情002739,诊股)的事件,稍微有一些特殊的地方。

这是万达影视第二次注入上市公司,并且已经刻意调低了估值,万达影视在方案出来的第一时间也站出来主动解释交易动机以及过程,与外界做了最大程度的沟通……

这一系列动作能否打动监管层,让其顺利过会,避免并购失败带来的一系列复杂后遗症,本来看可能性稍微会大一点。

但是最近监管层给出了一份口气严厉的问询函,所涉及的问题尖锐而又敏感,这是监管层首次发声,对交易案偏向负面评价。

深交所从上市公司监管层面关注的核心问题无非两个,一个是并购的过程中是否合乎规范,潜藏哪些问题,二个是合并以后涉及大量关联交易,带来监管难题。

这两个问题又牵涉出一个更大的行业问题,即当一个拥有市场决定性力量的巨无霸企业拥有投资、制作、宣发、放映一条龙产业的时候,很容易利用自己的优势哄抬自己、排挤竞争对手、破坏正常的市场秩序。

这是一件相当令人恐惧的事情。

深交所37问:传奇影业业绩、王健林夫妻婚姻、毛利率异常……

深交所这次关于万达重组一共发出了37个问题,其中大部分问题都尖锐而敏感,文娱商业观察挑选其中最有代表性、也是外界最为关心的几个问题摘要如下:

1、要求披露传奇影业2016年以来的收入、净利润情况;以及传奇影业这次剥离重组标的过程,引入第三方投资者的情况。

2、王健林和林宁为夫妻关系,是法律意义上的默认一致行动人,但是交易方案却刻意避开这个问题,其中王健林拿到现金对价,林宁拿到股份对价,这样明显不是一致行动人关系,为什么会出现这样的情况?

3、自 2015 年 8 月至 2018 年 3 月,万达影视先后两任总经理、六任副总经理离职,这些离职高管是否签订竞业禁止协议,会不会对上市公司有损害?

4、167.2亿元巨额商誉问题。根据资料,万达影视 100%股权的母公司口径的所有者权益账面价值为 50.8亿元,评估增值 69.21亿元,增值率为 136.23%。

这意味着这次收购上市公司万达电影将会吞下69.21亿元的商誉,如果算上上市公司2017年年报中公布的97.99亿元,若是成功收购则上市公司整体商誉则高到167.2亿元。

体量如此巨大的商誉,上市公司真的能吃得消吗?

5、万达影视曾经在融资的时候承诺上市,若不上市成功则回购股份,这一协议具体签订的时间、地点,以及协议的具体内容都需要披露。

6、传奇影业和万达影视是否涉及同业竞争问题?传奇影业的主要业务是投资制作、发行影片,虽然身处好莱坞但经常将影片输送到国内,因此业务本质上和即将整合完成的上市公司业务存在着同业竞争的问题。

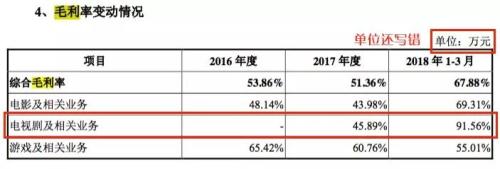

7、万达影视毛利率异常。万达影视旗下电视剧及相关业务毛利率2018 年 1-3月大幅增长45.67个百分点,达到91.56%的高位,实在有些异常。

这个数据和同行比吓了一跳,根据各公司2017年的年报,唐德影视(行情300426,诊股)的电视剧毛利率为49.58%,华策影视(行情300133,诊股)的电视剧毛利率仅为26.89%,另一家电视剧上市公司慈文传媒(行情002343,诊股)的毛利率也仅为42.05%,没有一家毛利率是超过50%的,而万达影视的电视剧业务毛利率从2017年的45.67%一下子跃升到2018年的91.56%,数据是不是有一点上升得太快了?

并且和同行相比高得有点离谱了!

巨无霸级别的上市公司将会让行业产生恐惧心理

如果说以上这些疑点仅仅是针对公司自身而言的话,是公司层面的问题,但是下面涉及的问题将会让监管层感到不安,也让行业感到不安。

让监管层感到不安的就是上市公司关联交易及其监管问题。

如果万达影视注入万达电影成功的话,万达电影将会拥有投资制作业务的子公司、也有宣发公司五洲发行,此公司是万达影视的联营公司,更有万达院线,可以说是全产业链公司。

一旦这些业务装进一个上市公司,万达影视投资制作的电影、五洲发行宣发的电影将会与上市公司形成关联交易,成为业绩“造假”的温床,这也是监管层面最为关心的问题,大量频繁的关联交易如何控制?

如果大家不健忘的话,贾跃亭控制的乐视系正是因为大量频繁的关联交易,不断涉嫌业绩造假,以至于推高股价掏空上市公司,最后也导致贾跃亭自己远走他国,企业濒临破产。

王健林当然不是贾跃亭,他不会利用关联交易掏空上市公司,这个也不符合他的目的,但是利用关联业绩维持业绩的高增长,是很容易做到的,也是档期也不好时急需要这么做的。

这样的例子每年多到数不过来。

让行业感到不安的是万达院线国内票房市场占有率 13.5%、公司票房、观影人次、市场份额已连续九年位居国内首位,已经成为全国影响电影票房的重要力量。

对于行业来说,万达全产业链已经是巨无霸企业,在中国没有“派拉蒙法案”约束的前提下,如何保证万达电影不利用排片的影响力优化自己影片的排片率、打击竞争对手、破坏行业秩序?

这样的事情不是没有发生过。

2016年叶宁从万达影视跳槽到华谊兄弟(行情300027,诊股),坊间流传这件事情让王健林大为震怒,表现出来的结果就是当年华谊出品的电影《陆垚知马俐》《摇滚藏獒》等电影在万达旗下院线几乎是零排片,票房也随之惨淡,更是爆发了冯小刚为《我不是潘金莲》排片与王思聪隔空对战的情况。

万达已经有打压对手的先例,如何保证不会因为其他事情,再举起排片大旗打击其他竞争对手?

虽然2017年以来影视行业并购重组等资本层面运作的通过率几乎为零,各种疑点重重的并购案一眼就能让人看到失败的结局,但是万达影视作价116亿元注入上市公司万达电影(行情002739,诊股)的事件,稍微有一些特殊的地方。

这是万达影视第二次注入上市公司,并且已经刻意调低了估值,万达影视在方案出来的第一时间也站出来主动解释交易动机以及过程,与外界做了最大程度的沟通……

这一系列动作能否打动监管层,让其顺利过会,避免并购失败带来的一系列复杂后遗症,本来看可能性稍微会大一点。

但是最近监管层给出了一份口气严厉的问询函,所涉及的问题尖锐而又敏感,这是监管层首次发声,对交易案偏向负面评价。

深交所从上市公司监管层面关注的核心问题无非两个,一个是并购的过程中是否合乎规范,潜藏哪些问题,二个是合并以后涉及大量关联交易,带来监管难题。

这两个问题又牵涉出一个更大的行业问题,即当一个拥有市场决定性力量的巨无霸企业拥有投资、制作、宣发、放映一条龙产业的时候,很容易利用自己的优势哄抬自己、排挤竞争对手、破坏正常的市场秩序。

这是一件相当令人恐惧的事情。

深交所37问:传奇影业业绩、王健林夫妻婚姻、毛利率异常……

深交所这次关于万达重组一共发出了37个问题,其中大部分问题都尖锐而敏感,文娱商业观察挑选其中最有代表性、也是外界最为关心的几个问题摘要如下:

1、要求披露传奇影业2016年以来的收入、净利润情况;以及传奇影业这次剥离重组标的过程,引入第三方投资者的情况。

2、王健林和林宁为夫妻关系,是法律意义上的默认一致行动人,但是交易方案却刻意避开这个问题,其中王健林拿到现金对价,林宁拿到股份对价,这样明显不是一致行动人关系,为什么会出现这样的情况?

3、自 2015 年 8 月至 2018 年 3 月,万达影视先后两任总经理、六任副总经理离职,这些离职高管是否签订竞业禁止协议,会不会对上市公司有损害?

4、167.2亿元巨额商誉问题。根据资料,万达影视 100%股权的母公司口径的所有者权益账面价值为 50.8亿元,评估增值 69.21亿元,增值率为 136.23%。

这意味着这次收购上市公司万达电影将会吞下69.21亿元的商誉,如果算上上市公司2017年年报中公布的97.99亿元,若是成功收购则上市公司整体商誉则高到167.2亿元。

体量如此巨大的商誉,上市公司真的能吃得消吗?

5、万达影视曾经在融资的时候承诺上市,若不上市成功则回购股份,这一协议具体签订的时间、地点,以及协议的具体内容都需要披露。

6、传奇影业和万达影视是否涉及同业竞争问题?传奇影业的主要业务是投资制作、发行影片,虽然身处好莱坞但经常将影片输送到国内,因此业务本质上和即将整合完成的上市公司业务存在着同业竞争的问题。

7、万达影视毛利率异常。万达影视旗下电视剧及相关业务毛利率2018 年 1-3月大幅增长45.67个百分点,达到91.56%的高位,实在有些异常。

这个数据和同行比吓了一跳,根据各公司2017年的年报,唐德影视(行情300426,诊股)的电视剧毛利率为49.58%,华策影视(行情300133,诊股)的电视剧毛利率仅为26.89%,另一家电视剧上市公司慈文传媒(行情002343,诊股)的毛利率也仅为42.05%,没有一家毛利率是超过50%的,而万达影视的电视剧业务毛利率从2017年的45.67%一下子跃升到2018年的91.56%,数据是不是有一点上升得太快了?

并且和同行相比高得有点离谱了!

巨无霸级别的上市公司将会让行业产生恐惧心理

如果说以上这些疑点仅仅是针对公司自身而言的话,是公司层面的问题,但是下面涉及的问题将会让监管层感到不安,也让行业感到不安。

让监管层感到不安的就是上市公司关联交易及其监管问题。

如果万达影视注入万达电影成功的话,万达电影将会拥有投资制作业务的子公司、也有宣发公司五洲发行,此公司是万达影视的联营公司,更有万达院线,可以说是全产业链公司。

一旦这些业务装进一个上市公司,万达影视投资制作的电影、五洲发行宣发的电影将会与上市公司形成关联交易,成为业绩“造假”的温床,这也是监管层面最为关心的问题,大量频繁的关联交易如何控制?

如果大家不健忘的话,贾跃亭控制的乐视系正是因为大量频繁的关联交易,不断涉嫌业绩造假,以至于推高股价掏空上市公司,最后也导致贾跃亭自己远走他国,企业濒临破产。

王健林当然不是贾跃亭,他不会利用关联交易掏空上市公司,这个也不符合他的目的,但是利用关联业绩维持业绩的高增长,是很容易做到的,也是档期也不好时急需要这么做的。

这样的例子每年多到数不过来。

让行业感到不安的是万达院线国内票房市场占有率 13.5%、公司票房、观影人次、市场份额已连续九年位居国内首位,已经成为全国影响电影票房的重要力量。

对于行业来说,万达全产业链已经是巨无霸企业,在中国没有“派拉蒙法案”约束的前提下,如何保证万达电影不利用排片的影响力优化自己影片的排片率、打击竞争对手、破坏行业秩序?

这样的事情不是没有发生过。

2016年叶宁从万达影视跳槽到华谊兄弟(行情300027,诊股),坊间流传这件事情让王健林大为震怒,表现出来的结果就是当年华谊出品的电影《陆垚知马俐》《摇滚藏獒》等电影在万达旗下院线几乎是零排片,票房也随之惨淡,更是爆发了冯小刚为《我不是潘金莲》排片与王思聪隔空对战的情况。

万达已经有打压对手的先例,如何保证不会因为其他事情,再举起排片大旗打击其他竞争对手?