无障碍说明

腾讯网首页

网站导航

邮箱

微评论:聚焦债市扫黑

中国最大债市黑幕爆发:万家邹昱牵出基金、银行、券商一大片,甲乙丙账户的交易秘密犹如病毒蔓延。从万家到中信证券、齐鲁银行,再到易方达、西南证券,债券黑幕利益链条逐渐浮出水面。牵涉面之广、资金之巨超乎想象。知情人士透露,债市的这一系列窝案,已经引发高层震怒。业内均听闻,这一案件有中央纪委书记王岐山的批示,要彻查到底。【

专题

】

四月,债市监管风暴来临。多位金融机构固定收益部门人员被调查,让债券市场引起各方关注。债券市场为何会爆出如此集中的“老鼠仓”?今天,多名金融界人士对话腾讯财经,分析此次风暴对债券市场的影响,并为如何填补监管空白提出建议。【

全文

】【

我要说两句

】

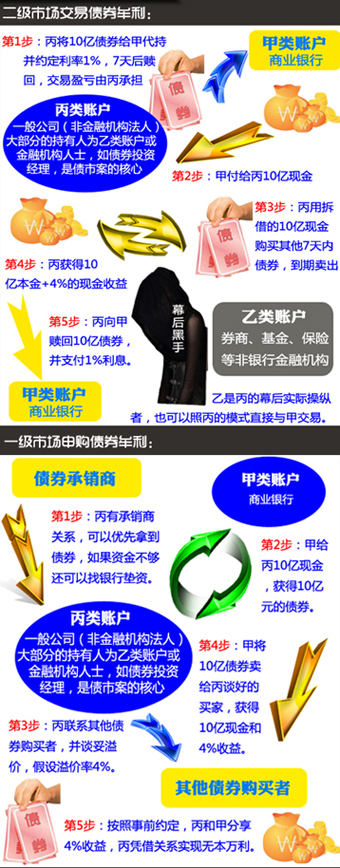

此次引发债市彻查的案件和使用丙类账户进行债券“代持”有关。 “债券代持的初衷是好的。”首创证券研究部副总经理王剑辉对腾讯财经表示,有时固定收益部门不能马上买入或者入账债券,或者程序上没有走完,通过代持这种“变通”的方法,来锁定利益。但是在操作过程中,出现了违规操作,不必代持也进行代持,甚至出现了私人或者小团体牟利的“老鼠仓”,演化成违法行为,使代持发生了“变质”。

西南证券研发中心总监许维鸿指出,此次爆出债券市场窝案是“老鼠仓”问题:“任何金融市场都有这个问题。”他解释说,目前债市已经有很大规模,存量有20万亿,巨大的市场规模为建立“老鼠仓”获利提供了空间。此外,他也指出,另外一个导致窝案的重要原因是,债券市场的风险控制、风险管理上有别于股市,而从事债券业务的人员也是“小众人群”,对专业水平要求非常高。目前证券公司高管和风控人员对于债市了解有限,在内部风控上为“老鼠仓”留下了可趁之机。

“监管层2011年就开始查了。债券市场要继续发展壮大,需要规范。”多位知情人士透露,债市的这一系列窝案,已经引发高层震怒。业内均听闻,这一案件有中央纪委书记王岐山的批示,要彻查到底。

广发基金副总朱平则表达了另一种观点,他认为债券代持,基民也是受益的。因为不少客户经理为显示自己的水平高,吸引更多的客户,允诺给客户更多的利益,同时他们自己也通过代持获益,但他也指出,所有的环节都只是口头协议,存在一定风险。如果最终出事,是机构承担损失。

知名财经评论员叶檀认为,短期内,债券市场的活跃度会下降。国家行政学院教授陈炳才则认为,此次爆出的债市“老鼠仓”问题,是个人行为,不会对债券市场产生大规模影响;他建议向商业银行资金部及券商固定收益部门询问操作细节。

腾讯财经联系到某券商资管部门负责人,他表示事件内情远比市场流传说法要复杂得多。

一位不愿透露姓名的银行交易员对记者表示,治理人民币债市,一个简易办法是全部放到交易所去交易,停了OTC(场外交易市场),Exchange-Traded(交易所买卖)虽然不能100%根绝作弊,但能大幅度提高作弊成本,使得很多作弊成本高于收益,且保留交易历史记录始终是一个震摄。

银河证券胡立峰介绍了国际金融市场的处理方式:“国外市场和国内市场大体一样,但是自2008年金融危机之后,很多国家都认识到,尽管代持这种方式的交易效率很高,但是风险也不小,所以各国央行也都纷纷让场外交易向场内交易转化,让一对一的交易向多边净额交易转化。”

曹卫东对腾讯财经表示,债券代持、养券等之前被监管层认定为违规行为,但现在则是个人违法问题。通过代持可以帮助银行达到资本金考核要求,同时也能放大杠杆率,但现在除了代持,还出现了转代持等操作,使得债券市场积累了巨大风险。

究竟“代持”和“转代持”现象在债券市场是个别还是普遍?是否积累了巨大风险?还有待有关部分进一步调查。

对于我们提出的风暴折射债券市场制度建设存在哪些问题,长城证券研究总监向威达回答说:“债市制度设计上,将账户划分为甲乙丙等‘三六九等’本身就是缺陷,很多丙类账户没有交易资格,债券交易中资金量很大,杠杆率很高,“代持”“养券”等积累了很高风险。”

王剑辉给出两种解决方式,一是简单方式(即强制模式),即不允许“代持”操作,但不利于业务开展;二是灵活方式,则是规范代持人的资格,尤其是丙类账户的资格认定,加强银行在资金流转方面监控,促进债市发展。

金融机构该如何杜绝“老鼠仓”?许维鸿给券商开出了具体的改进办法,除了券商高管和风控部门加强对债市的研究学习,要了解交易制度以外,更要建立有效的防火墙制度,券商内部从事债券交易、清算、结算业务部门和人员要分开、相互独立从技术上杜绝利益输送的可能。此外,他更强调,从券商体系来看,发行、承销、申购、交易等职能部门要独立分开。

知名财经评论员叶檀表示,从此次债券风暴来看,未来发行制度改革是方向,她建议一级市场投资者可以公开申购债券。

央视证券频道总编辑钮文新则指出,这类事情的发生是大力号召制度创新、制度放宽的结果,但如果后续要制度再去约束,显然是靠不住的,因为几乎每个环节,从表面上来看,都是合法的。他指出,中国经济的主体是传统产业,是没有太多成长型的企业,他们所需求的贷款量颇大,所以银行和保险依然还将是利益输送的最大平台。

微博关注

更多

消息加载中,请稍候

新闻背景

更多

债市风暴涉9人金额超3.3亿元

继万家基金邹昱、中信证券杨辉、齐鲁银行徐大祝等多位业内颇具影响的固定收益从业人员相继接受调查之后,西南证券、国海证券以及易方达的一位基金经理也卷入这场席卷银行间债券市场的丑闻。

证监会表示将在近期的专项检查中对于基金是否存在利益输送、基金公司内部治理建设等内容重点关注

…[详细]

利益输送路线图

微博解读

更多

已收听

曲宏

造成寻租的原因在于发行市场化不彻底,以致形成隐形的“一级半”市场;缺乏规范的杠杆工具才是“代持”现象出现的根本原因。

2013-04-23 16:14:59

转播

已收听

胡立峰

【从债券代持说起―04】“代持”可大行其道,就是因为交易与结算制度存在问题。相对来说,股票很难所谓“代持”,因为所有投资者均参与持续性竞价交易,根据”价格优先、时间优先”的原则进行交易。代持就是因为可以一对一私下询价交易。一直以来我对债券交易制度觉得好奇怪啊,为什么和股票不一样呢。

2013-04-23 15:47:07

转播

已收听

陈炳才

市场总是大浪淘沙,人出问题,市场依然存在,依然需要流动性。审计和公安的介入,会使市场行为更规范。监管更细致、有效。

2013-04-23 17:10:18

转播

已收听

李健民

交易所市场还是otc市场:交易所市场的优点在于价格透明,交易可追踪有记录;场外市场在于做市商能对不活跃品种提供流动性。国外的otc市场大有其历史原因,且正向着exchange mkt 回归(如 IRS都去 LCH booking ),我们可以利用后发优势,没必要外国的弯路我们都原样重走一遍

2013-04-23 14:59:43

转播

已收听

曹卫东

《为了新股的发行市场需要有一次赚钱效应出现》:老曹看盘: 加强债市监管会提升股市吸引力 周五...

#长微博#

http://url.cn/DJo1xU

2013-04-19 16:01:12

转播

已收听

李健民

在价格透明的交易所市场的情况下,代持根本不可能发生,作假的头寸立刻被市值估计显示浮亏,随后被被催缴保证金 ||

曲宏

(@quhongzhsxwqn): 造成寻租的原因在于发行市场化不彻底,以致形成隐形的“一级半”市场;缺乏规范的杠杆工具才是“代持”现象出现的根本原因。

2013-04-23 16:22:28

转播

退出

转发到我的微博

发表

可以输入140字

专家微博

曲宏

王剑辉

许维鸿

唐永刚

叶檀

陈炳才

朱平

胡立峰

李健民

田渭东

张伟明

王连洲

钮文新

李迅雷

左小蕾

林义相

全选

关于腾讯

|

About Tencent

|

服务协议

|

隐私政策

|

开放平台

|

广告服务

|

腾讯招聘

|

腾讯公益

|

客服中心

|

举报中心

|

网站导航

Copyright © 1998 - 2024 Tencent. All Rights Reserved

腾讯公司

版权所有

消息加载中,请稍候

消息加载中,请稍候