黄楠

黄楠

国外品牌“高品质”形象受损

去年9月份以后日系车销量受明显冲击 数据来源:汽车工业协会,莫尼塔公司

去年9月份以后日系车销量受明显冲击 数据来源:汽车工业协会,莫尼塔公司 近年来,国外汽车品牌凭借“高品质”在中国高端车市场跑马圈地,强势扩张。但粗放式的扩张策略也暴露出许多问题,国外品牌的高贵血统正遭到中国市场的质疑。

一汽-大众近日宣布将从2013年10月15日起,召回部分进口奥迪S6、S7(V8发动机)车型汽车。原因是燃油压力管可能会出现燃油泄漏,存在安全隐患。讽刺的是,大众刚刚超过通用成为在华销量最高的外资车企。该集团今年在中国市场前8个月累计销量约206万辆。

而德系车更是以对中国消费者态度傲慢著称。大众DSG频繁曝出质量问题三年,唯独在中国的召回一再拖延。央视曝光奔驰、宝马、奥迪阻尼材料造成车内空气毒害,三家企业回应均避重就轻。不断增长的份额成为德系车傲慢的资本。中汽协最新数据显示,1-8月,德系乘用车累计市场份额达到19.9%、是外国品牌中最高的。

此外,日系的本田、日产、马自达、丰田等多家品牌因副驾驶安全气囊问题在华召回3万多辆汽车。美国通用品牌也宣布在全球范围内召回约3.4万辆别克君越中级车和凯迪拉克SRX,其中中国市场召回6000辆。韩国的现代品牌,因为在中国使用已被其在世界其他市场弃用、更加不安全的铁片油箱,成为中国媒体的关注对象。

数据显示,自2005年以来,中国汽车进口以年均34%的增长量超过国内车成为高端汽车消费需求上升的标志之一。但今年以来,进口汽车销量呈放缓趋势。今年第一季度,中国豪华车市场的增长速度仅为4%,一反常态地低于中国整体乘用车市场的增长。

中国品牌自留地遭侵蚀

国内轿车市场份额 数据来源:汽车工业协会

国内轿车市场份额 数据来源:汽车工业协会

与主攻高端市场的国外同行相比,固守低端市场的中国车企的日子也不好过。

小排量车型一直是中国品牌的“自留地”,但今年以来,奔驰、奥迪、雷克萨斯、现代等外资品牌纷纷推出自己的小排量车型,北京现代伊兰特和上海通用别克凯越已经下探7万元区间,捷达和桑塔纳的售价早已逼近6万开头,中低端市场的竞争将比原来的更加激烈。

此外,全球一体化强化了车企通过扩大规模降低成本的模式,外资汽车品牌单一车型的全球平均年销量已经超过20万辆,而大多数中国品牌只是在中国销售,本土品牌一直以来的低成本优势也荡然无存。

另一方面,各地出台的汽车限购政策也令中国品牌汽车处境更加艰难。中汽协统计显示,北京、上海、广州三个城市限购政策实施后,中国品牌乘用车市场占有率降幅近半,仅维持在10%左右,远低于全国32%的水平。以北京为例,限购之后,销售车辆的平均单价提高88%,1.6升及以下排量的轿车占有率下降17%,消费者更趋向于买大排量高价格的进口车。

J.D. Power亚太公司报告显示,2013年考虑购买中国品牌车型的意向购车者比例为27%。中国品牌车型在二、三线城市意向率分别达到了28%和42%,而一线城市中只有16%。

车市迎微增长时代

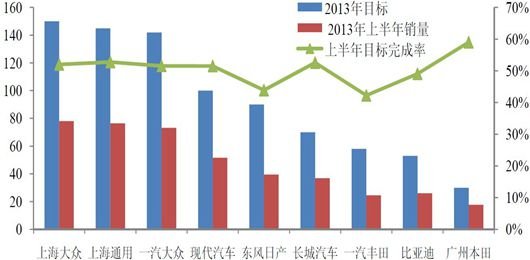

部分乘用车厂年初目标的实际完成率 数据来源:汽车工业协会,媒体资料整理

部分乘用车厂年初目标的实际完成率 数据来源:汽车工业协会,媒体资料整理 在经历2009和2010年连续40%左右增长之后,中国已是全球最大的汽车市场。但这一增长速度显然无法持续。艾睿铂报告预计,随着中国市场的基数提高,未来五年增长率将有所放缓,维持在约5-7%的水平。

毕马威报告指出,2011年中国汽车闲置产能高达600万辆,已相当于两倍德国汽车市场的规模,预计到2016年,闲置产能还将上升至900万辆。届时中国车市的供过于求问题,可能是“金砖四国”中最严重的。

市场萎缩与产能过剩意味着国内外车企将不得不改变固有的经营模式。在“微增长”时代,消费者对汽车质量的要求将越来越高,维权意识将逐渐增强,对品牌的“崇拜”也将趋于理性。已习惯高增长的国外品牌们必须改变对前景的盲目乐观,从此尊重市场规律,迎合中国消费者的需求。

对于中国品牌,不仅仅需要检讨产品,还应对自身的战略定位做出全面调整。应针对目标消费群体找准产品、形象和品牌的战略定位;同时,调整产品结构,提高技术含量,提供符合市场趋势的产品。