黄楠

黄楠

补贴政策掀电动车风潮 国外厂商争夺中国市场

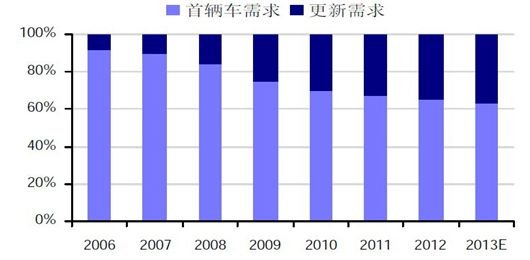

汽车消费需求趋势 数据来源:Fourin,瑞银证券估

汽车消费需求趋势 数据来源:Fourin,瑞银证券估

工信部日前下发了《关于继续开展新能源汽车推广应用工作的通知》,通知规定,购买纯电动车的消费者可享受至多60000元的补贴;购买某些混合动力车可能享受多达35000元的补贴。新补贴政策或将掀起一股电动车风潮。

7月底,宝马电动车i3在华首发,9月初,特斯拉宣布Model S在中国市场接受预订。丰田和大众也有计划在今明两年引入电动车。近期国外电动车厂商纷纷将目光转向中国。

在传统汽车领域,无论是技术水平、品牌形象还是文化沉淀,中国车企一直都被国外汽车公司甩在后面。电动车领域或许是中国车企实现与国外车企“平等”竞争的唯一机会。

2012年,纯电动汽车在美国销售14687辆,仅为全年汽车销售量的0.1%。与特斯拉并称为美国电动车三剑客的另外两家公司,CODA已死,菲斯克则陷入破产危机。由于行业不景气,今年2月,奥巴马政府放弃了2009年启动的在2015年实现电动汽车全美保有量超百万辆的计划。

与此同时,中国电动车发展正逐渐进入快车道。2012年4月,中国正式通过《新能源汽车规划》,确立了2015年50万辆、2020年500万辆的目标。2012年,中国纯电动汽车共售出11375辆,销量比上年增长103.9%。

2013年开始,中国车企竞相争购美国电动车相关企业。今年1月,万向收购了美国电池企业A123;3月,参与收购菲斯克的公司名单中,万向、北汽、东风和吉利汽车四家中国车企均榜上有名。

中国电动车基础薄弱 专利数不到日本四分之一

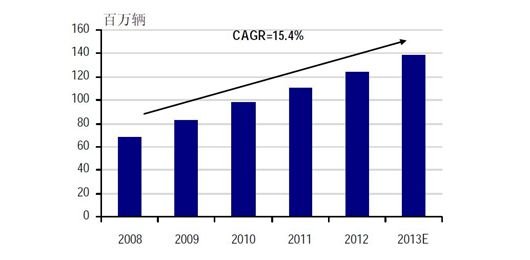

中国电瓶车的销量增长 数据来源:Frost & Sullivan

中国电瓶车的销量增长 数据来源:Frost & Sullivan

在一路高歌猛进的同时也应看到,中国的电动车产业基础还较为薄弱,在国外竞争对手的冲击之下,本土电动车企业在技术研发方面仍缺乏竞争力。

数据显示,过去7年里,中国新能源汽车专利申请2011件,与德国、韩国并列,但与日本(9000件)和美国(4000件)差距仍然很大。同时,中国的专利集中在生产制造领域,在电池方面的核心专利并不多。此外,电控系统的核心技术,中国企业并没有完全掌握。有专家指出,电控系统中占硬件成本大部分的芯片很多是依靠进口。虽然近年来电控系统技术有所进展,但离真正成熟尚需时日。

瑞银证券报告指出,中国目前缺乏较为成熟的电动车技术,所以大多数整车厂只能依赖合资品牌的合资方。然而由于合资方在中国市场的独特定位,中国的合资品牌对电动车研发的投入近年来反而不足。

目前,即使在补贴措施的扶持下,中国电动车在整体汽车销量中所占比例还非常之低。根据之前的补贴计划,中国对每辆电动车最高补助60000元,但2012年电动车销量也仅有11375辆,而当年汽车总销量为1930万辆。

在中国电动车市场前景仍不明朗的情况下,国外车企业未必会在电动车上倾注全力。而电池技术的革新等是需要时间积累的过程,在没有实际市场需求的情况下,巨额的研发费用投入完全靠企业承担或政府补贴,这也增加了中国电动车企业的风险。

此外,地方保护主义也不利于中国电动车产业的发展。2009年初,科技部、财政部、发改委和工信部共同启动“十城千辆”工程,但是,各个示范城市在采购新能源汽车时,都以本地利益出发,优先采购地方企业产品。深圳优先采购本地车企比亚迪的电动车,北京采购北汽福田混合动力公交车,上海则全力支持上汽集团。

私人电动车遇技术瓶颈 电动公交有望迅速发展

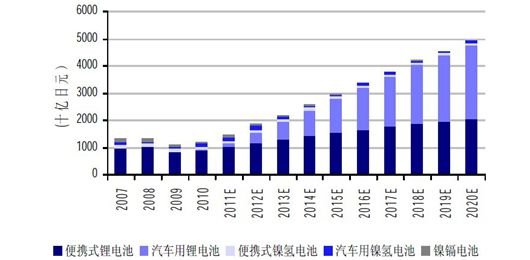

全球二次充电电池市场销售预测 数据来源:日本IIT

全球二次充电电池市场销售预测 数据来源:日本IIT

特斯拉等国外电动车厂商进入中国也为本土电动车产业带来机遇。与传统美国市场不同,国内高净值人群对于汽车的消费需要宣扬个性、标榜品味。而国外电动车的高端定位正好迎合这部分人的需求。随着高净值人士中不断的推广,大量公共场所也将愿意增加充电桩的建设。一直以来,电池成本、续航能力、充电桩建设都是阻碍电动车发展的难题。在电池技术一时难以突破的情况下,充电桩数量的增加也有助于国产电动车的推广。

大众对产品的最终诉求永远是“好用”或者“便宜”。让消费者纯粹为“更环保”而购买电动车是不现实的。借助电动公交的发展完善充电桩等配套设施的建设,积累电动车技术储备或许是当前另一条可行的路径。

由于公交和出租行驶路线固定且行使里程有限,运营者对汽车价格的敏感度较低,公交和出租使用电动车具有天然的优势。再加上各地政府积极推广电动出租车试点,(如深圳比亚迪的充电出租车、杭州与国网合作的换电出租车、杭州的个人租赁模式、合肥江淮的定向购买等。)电动车在公交系统的推广成效显著。银河证券报告显示,中国纯电动客车和出租车示范规模领先全球,销量占比达到9%。

长期来看,驱动中国电动车发展的因素并未改变。首先,中国对于石油进口的依赖度超过50%,这严重威胁到国家的能源安全。发展电动车可以降低能源依赖。第二,中国的大气污染日益严重,发展新能源汽车是解决环境污染的良好手段。第三,最为先进的传统内燃机汽车技术牢牢掌控在欧美日韩等国手中,未来只有在新能源汽车领域加大投入,才可能使中国汽车产业实现“逆袭”。