����ѧ�������� ��СͶ���߲���Ҫ����

��ָ�ڻ���������ȯ����������ɱ��Ŵ������СͶ�ʶԴ�Ӧ�ý�������ò����롣[��ϸ]

��������ѧ�һ����� Ŀǰʱ���в�����

Ӧ�õ���ͨ��ֵ��������ֵ���Ҫ�Խ�С��ʱ���Ƴ����ȽϺ�����[��ϸ]

����ƾ���ѧ���ڹ����£� �˾������ش� ʱ������

������ȯ����ָ�ڻ�ҵ��Ļ�����ʹ�г�������һ�������������ʱ��г������ȶ���չ��[��ϸ]

����֤ȯ�о��������������������ڹ�Ʊ�г���Զ��չ

��ָ�ڻ���������ȯ���Ƴ����������ֻ��г������ջ��ƣ�ʹ�ڻ��г���ø�ȫ�档[��ϸ]

K������ ������ȯֻ���Ƕ�������

һ����������ij��֣���Ҫ�������ǶԲߣ���Ҫ�侲�۲�˼���������������㴬��[��ϸ]

�����۹������˹����룺 ����������г�����

ԭ���ǹ����Ƴ��˹�ָ�ڻ�������г��ڸ÷���������������½���[��ϸ]

����֤ȯ����ʯ�� ��ֱ�Ӵ̼����������

��ָ�ڻ���������ȯ���Ƴ������й����е���ʱ����������־�й���������������[��ϸ]

����֤ȯ�о��������� �������ô̼����ڰ��

����Ժԭ��ͬ����������ڴ���������֮�У�����֤ȯ���Ͷ�ʲ����ص㿴��������ȯ��ָ�ڻ�����ɡ�[��ϸ]

��Դ֤ȯ�о������� �� �ӿ�ȯ��ҵ����ϴ��

ȯ��ҵ��������ϴ�ƣ����Ǽ�2006��������ȯ��ҵ�ĵڶ���ϴ�ơ�[��ϸ]

��Դ֤ȯ�����գ� ��СͶ���߶�ٶ�

������ȯ��ָ�ڻ����Ƴ��������������̹ɵĹ�ֵˮƽ�����Ƿ������ޡ�[��ϸ]

���������ϯ����ʦǮΡ�� һ�л�û������ֹ�

���߶����Ƿdz��õĶԳ幤�ߣ��������ڹ����ԭ����ܻ������г���һЩ������[��ϸ]

��Ħͬӯ�ʱ������ܾ���: �ʱ��г��������

��־���й��ʱ��г��Դ�������Σ�Ҳ���ʱ��г����µ���Ҫ��̱���[��ϸ]

�Ŵ���ʷ���ʦ�ԕ��ģ� ��������ȯ�Ը۹�Ӱ�첻��

������ȯ�������ȯ�̹����������ȱ��г��ȳ����϶����ܳ��۹ɵ�����Ӱ�첻��̫��[��ϸ]

������ڼ���Ϳ���� �������и�Ͷ���߶Գ����

��A��û�д��Ӱ�죬���������������Ӱ�죬�Ը۹���Ӱ���С��[��ϸ]

����˽ļ���ı룺 δ���г��µ����ڽ�������

���������г�Ӱ�죬����Ϊ�������г��µ�������������ı䣬�г���������Ӵ�[��ϸ]

����֤ȯ������ ��ָ������������Ȩ�ع�

��ָ�ڻ���������ȯͨ�������ڻ�����Ȩ�عɣ����Dz���ı��г��г������ơ�[��ϸ]

���ƽ������ϣ� ���ô������� �����ܻ�

�Ը۹�������˵�����ô������գ������齫�ܻݣ��������������г��ľ�����[��ϸ]

��㺣����ϯ����ʦ��쿣� ���й������г��������

��Ϊ�����ƶȴ�����Ҫ������Ե����У�������ķḻ�й���������Ʒ�ķ�չ��[��ϸ]

����֤ȯ������ʦ��ӧ�� AH���������������ǿ

�⽫���ڵ�ȯ�̹ɺʹ���������γ�ʵ�������á�����Ҳ�����档[��ϸ]

���Ͷ����Ԩ�� ���ܵ��·��ղ��ɿ�

������ȯ���սϿɿأ���T+1�г���������ȯ���·��ղ��ɿء�[��ϸ]

�ų�֤ȯ�����飺 ���ô̼�A�����������۹�

�Ը۹ɲ�ûֱ��Ӱ�죬��A���������ߴ̼��������л��������۹ɡ�[��ϸ]

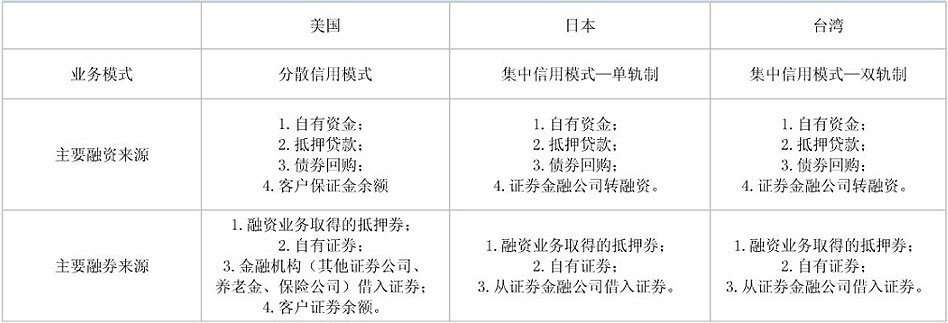

���֤ȯ��������Ϊ�����������ȯ�����ı��֤ȯ�����а�����1�������Ͻ���������涨�Ĺ�Ʊ��2��֤ȯͶ�ʻ���3��ծȯ��4������֤ȯ��

������������ֱ�֤����м�֤ȯ���ڼ��㱣֤����ʱӦ����֤ȯ��ֵһ�������ʽ������㡣

��֤������Ͷ���߲���������ȯҵ�������֤ȯ��˾����һ�������ı�֤�𣬱�֤�����֤ȯ��֣���ֱ�֤���֤ȯ��ͻ����������ȫ��֤ȯ����ȯ��������ȫ���ۿ�ֱ����ڿͻ����ý�����֤ȯ�˻��Ϳͻ����ý������ʽ��˻�����Ϊ�Ըÿͻ�������ȯ����ծȨ�ĵ����

ά�ֵ�����������ָ�ͻ��������ֵ����������ȯծ��֮��ı���������㹫ʽΪ��ά�ֵ�������=���ֽ�+����֤ȯ�˻���֤ȯ��ֵ��/������������+ ��ȯ����֤ȯ����*�м�+��Ϣ�����ã���

ǿ��ƽ��������Ͷ����δ���涨���㵣�������ĩδ����ծ��ʱ������֤ȯ��˾����ǿ��ƽ�֣�ƽ�������ʽ��������ڳ����ͻ���Ƿծ��ʣ���ʽ����ͻ������ʽ��˻�����ָ����֤ȯ��˾�ܲ��������ҷ���ƽ��ָ��ĸ�λ��ִ��ƽ�ָ�λ��ָ�������ͬһ�˼��Σ������Ӧ�����ۡ�

��֤������������ָͶ�������ڳ�ֱ�֤����ֽ�֤ȯ��ֵ��������ȯ���ײ����ĸ�ӯ��������γɵı�֤���ܶ��ȥͶ����δ�˽�������ȯ��ռ�ñ�֤��������Ϣ�����õ���

ͼ�����ʽ���̨���г�������Ӱ��

�����ʽ���չǰ��һ��ʱ���̨���г�����ţ���У����Բ���Ҳ�Ƚ����ԣ����Ƴ�����������г����ڵ����У����������Ӿ磬��֮���г�ָ����Ȼ���ڽϴ���������г��IJ������ٲ�����ƽ�ȡ�

ͼ�����ʽ���ӡ���г�������Ӱ��

���������������������ڲ�������30�ղ����ʣ���������ȯ����ʵʩ��Ķ�����ӡ���г�����һ�νϴ���ָ��Ҳ����һ�ε�������������������������ָ�������뽻��ʵʩǰ��ȣ���û�����ԵIJ�ͬ��

ͼ����ȯ���ն�����г�������Ӱ��

����������Ƴ�������г����ڸߵ��ʱ��ָ�����µ�������һ���ʱ�䣬����ǰ��һ����ȣ��г��IJ����̶Ȼ���û�мӾ磬���ڸ������ڣ����ǿ��Կ����г������̶������½���

ͼ����ȯ����Ӣ���г�������Ӱ��

��Ӣ��������������ʵʩ��û�мӴ��г�����������ʱ��ָ������������ƽ�ȣ���������Ҳ����ָ�������Ž��ȶ�����������Ӣ�������ij����г��У����������������г���Ч�ԵĽ�һ�����ӣ�Ҳ�����ڼ����г��Ļ�Ծ�ԡ�

ͼ����ȯ���Ժ����г�������Ӱ��

��ʱ�����г������µ������У��Ƴ����պ��������������ڷ籩��������ָ�����Ӿ磬�����ܽ����ι������ȯ������ԭ���г������Ӿ�ԭ����Ҫ���ڽ���Σ������Ӱ�졢���������������Ͷ�������С��Լ����ڶԹ��еĻ���Ͷ�ʵ����ء�

ͼ����ȯ�����¼����г�������Ӱ��

�¼����ǽ����Ƴ����ջ��Ƶ��г���ʱ����2002��1��7�գ����������չ�˾��Ϊ֤ȯ����н顣�¼����ھ������ڷ籩�ľ�������ͼ�п��Կ������Ƴ���ȯ�ƶ���������Ͽָ���IJ����ʶ������ڽϵ�ˮƽ��