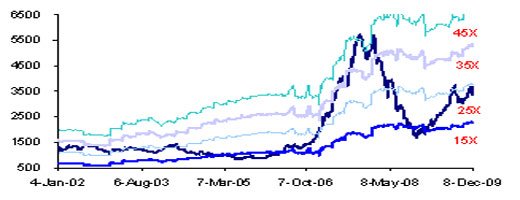

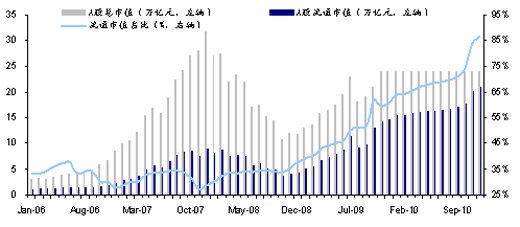

|

我国风电市场从2006 年开始启动,保持了高速增长态势。今年以后新增装机容量增速仍可保持每年30-40%的水平。规划中可能对新能源基地的选址进行明确,纳入规划的基地有望得到中央和地方政府的重点推动。如目前已确定在内蒙古、甘肃、新疆、河北和江苏等风能资源丰富地区开展了6个千万千瓦级风电基地,大型风电基地的核准将增加风电产业的景气程度。

2008年我国核电总装机容量和发电量分别是885万千瓦和684亿度,仅仅占全国总装机容量的1.1%和总发电量的1.99%。与世界水平17%相比,国内核电仍有很大的发展空间。我国2020年前要新建核电站31座,新增核发电能力3100万KW,增长数量和增长率均居世界第一;同时,加强科研与技术开发,通过自主研发与引进消化相结合,在2010年前全面掌握并自主建设第二代改进型核电站、具备自主建设第三代核电站的能力。我国现有6座核电站开始建设,另有4座核电站获得批准。核电站建设周期约4-5年,在2015年之前我国将相继建成9至10座核电站。估计到2020年这一阶段核电建设总投资将达到9400亿,设备投资按45%来算,设备投资大约占4230亿元左右,假如按核岛、常规岛、辅助设备国产化率70%、80%、90%计算,国内设备企业面临3000亿元的市场,相关企业机会巨大。

智能电网建设分三个阶段推进,2009-2010年是规划试点阶段,主要制定发展规划、技术和管理标准,进行技术设备研发及各环节试点工作,特高压相关企业将显著受益;2011-2015年是全面建设阶段,特高压输电建设仍是重点,以数字化变电站为代表的二次设备将面临巨大的市场空间;2016-2020年为引领提升阶段,高级调度系统、全数字化变电站成为标准配置,智能电表将全面覆盖,分布式能源、实用型储能装置、电动汽车充电站将在主要城市广泛应用。能源战略专家认为,最终的智能电网会将电力网提升为电力、数据、视频、智能家电控制、楼宇自动化和电动交通等多功能合成的互动网络,即营建一个“电力光纤复合电缆电网”,这将是一个比3G更大的产业链。因此,在国家政策的积极支持下,智能电网将掀起万亿元的投资热潮,前景乐观。11月18日国网正式启动2009年第一次智能电表招标,招标量在294万只。这标志着智能电网招标工作正式启动,智能电网投资进入试点期。 |