蓝光嘉宝赴港IPO 物管行业马太效应或加速显现

物业服务公司登陆港股市场正在迎来小高潮。2018年以来,继新城悦成功登陆港交所后,佳兆业服务、旭辉永升物业等相继列入上市计划之后;2019年3月,滨江服务和奥园健康相继登陆H股,蓝光嘉宝也于日前正式披露了IPO申请版本,有望成为今年第四家在香港上市的内地物业公司,同时也将成为第15家港股上市物业公司。

蓝光嘉宝持续快速成长和风险因素不断淡化是蓝光嘉宝的明显优势。根据公开资料显示,蓝光嘉宝目前主要深耕西南地区,整体排名位列四川第1、全国第13。此次赴港有望借助资本力量继续拓展规模、转型升级、抢占未来发展高地。

各项指标表现优异

相对于日前在香港上市的滨江服务(截至去年8月在管物业68个、1080万平米)和奥园健康(截至去年9月包括在管物业61个1040万平方米+,城市的商业运营服务在管面积37万平方米),蓝光嘉宝的经营规模骤然变大。截至2017年底的累计在管项目多达313个,已进入2018年中国物业服务百强企业第四位。这也直接导致蓝光嘉宝在营业收入、净利润等财务指标表现方面,位于港股同类公司的前列。

从营收情况来看,蓝光嘉宝2016到2018年分别为6.58亿元(人民币)、9.23亿元(同比增长40.3%)、14.64亿元(同比增长58.6%)。由于目前多数港股同类公司没有披露2018年年度财报,倘若按照2017年可比数值计算,蓝光嘉宝营收排名在港股同类公司中位列第六名,9.23亿元的营收规模甚至接近排名居于10-12位的公司营收规模的总和。

2018年,母公司蓝光发展以1041.7亿元的销售金额排名行业27位,首次进入“千亿房企”之列;也正是在这一年,蓝光嘉宝迈入了10亿以上的规模阵营,与永升生活、南都物业、新城悦等物业企业拉开差距。

从净利润指标来看,蓝光嘉宝2016年到2018年1.02亿元、1.86亿元(同比增长82.2%)及2.97亿元(同比增长59.7%)的净利润规模,相对排名更为靠前。按照2017年H股物业服务公司所披露的数据来看,蓝光嘉宝1.86亿元的净利润规模位列第5。净利润规模排名优于营收规模排名,表明公司的成本控制能力和盈利水平在同业中较高。

对于物业服务产业而言,难点不在于单年的盈利,而在于业绩的持续快速增长。

在目前已经上市的12家同类公司中,2016年和2017年归母净利润总比增长率连续为正的仅有9家,连续两年归母净利润同比增幅超过50%的仅有新城悦、奥园健康、雅生活服务、永升生活服务和滨江服务5家公司。由于蓝光嘉宝2017年到2018年净利润同比增长率分别达到82.2%和59.7%,持续成长能力位列同类公司前六甲。

近两年来,蓝光嘉宝净利润同比增速超过公司营收增速,表明公司在成本控制和盈利能力方面表现优异。

同样,对公司成本控制和盈利能力进行验证的,还有公司的毛利率水平。从2017年在港上市的同类公司销售整体毛利率水平来看,分化趋势非常明显,从18%到41%不等。而蓝光嘉宝在这一指标方面排名第二。

具体来看,蓝光嘉宝所披露的资料显示,公司物业管理服务毛利率同期为30.3%(2018年为28%),咨询服务和社区增值服务同期分别为47.5%和45.7%(2018年为51.9%和34.4%)。

需要说明的是,2017年下半年的收购导致了支出较大进而带来毛利率的下滑,倘若剔除一次性支出因素,公司的毛利率水平处于温和上升趋势。不过,从业务板块的横向对比来看,多元化发展才是提升物业管理服务毛利率水平的“杀手锏”。

不过,在资本市场中,收入持续较快增长或许来自于关联交易,从而为日后成长的持续性埋雷。但从蓝光嘉宝案例来看,风险并不大。招股书显示,公司大多数客户为独立于母公司集团的第三方业主或第三方物业开发商,截至2018年底,公司收入的78.3%来自于母集团外的客户。

同时,单一区域过于集中的风险也在趋于淡化。2016-2018年底,蓝光嘉宝在四川省的在管物业总建筑面积分别为18.4万平米、24.1万平米和33.4万平米,分别占公司在管物业总建筑面积的76%、54%和55%,四川省物业管理服务所得收入分别占公司总收入的82%、72%和59%。这表明,公司近两年来向外开拓的意识和步伐在提速,“把鸡蛋放在一个篮子里”的风险逐步降级。

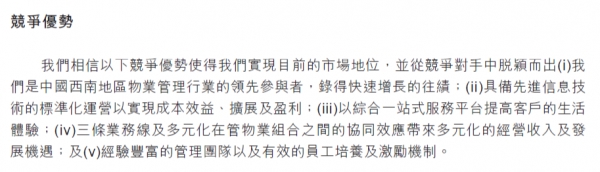

深化竞争优势

从已上市和即将上市物业服务企业披露的招股书来看,一方面,领先的规模优势和行业地位最受资本市场所关注;另一方面,企业独特的核心优势也是持续支撑企业发展,提升市场竞争力的最有力武器,对获得投资者青睐、稳定股价、提高企业估值等同样起到决定性作用。

蓝光嘉宝在申报材料中提到五大竞争优势:

(资料来源:招股书)

以现今信息技术的标准化运营实现成本效益、扩展及盈利优势为例,为寻求向现代服务业的转型升级,解决物业管理痛点,提升管理效能和客户体验,蓝光嘉宝也在科技智慧物业服务方面力求探索,希望将物业管理领域内积淀的丰富管理经验与完善的物业服务标准相结合,打造出智慧科技社区服务方案。如:通过居家安防、ECM系统、智能化巡检、智能停车场管理系统等,多方位、全方面的构建智慧社区,实现物业管理的降本增效,提升用户社区生活体验。

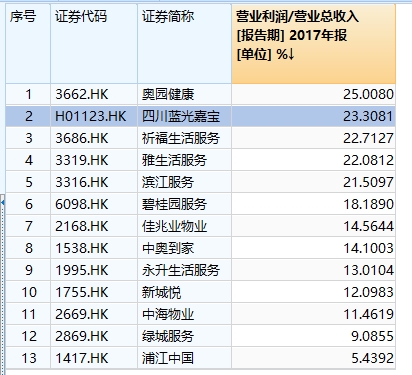

“科技+物业服务”对于蓝光嘉宝的降本增效正在带来明显效果。根据统计数据,蓝光嘉宝2017年营业利润与营业总收入之比超过23%,在同类公司中位列第二。

然而,这仅被业内仅仅视为行业探索的起步。有行业专家表示,长期来看,物业服务要想持续发展,需要逐步摆脱传统的单一运营模式,真正发挥流量入口属性,叠加各类社区场景,完成运营模式的创新和转变。类型丰富的、盈利空间更为巨大的增值服务,有望成为物业服务企业的主要利润增长板块。

在更立体的智慧社区系统里,基于业主需求的多样化、品质化发展趋势,蓝光嘉宝推出具有互联网平台特征的“生活家服务体系”新型商业模式。围绕物业服务提质增效、社区生活服务场景构建等核心,依靠生活家数据云的信息化技术支撑,构建起物业服务生态圈和社区生活服务生态圈。

蓝光嘉宝方面表示,希望成为中国领先的社区生活服务供应商及商业资产运营商。并且提出了四大策略。一,进一步扩大业务规模及市场份额。二,继续开发高科技智慧化物业管理服务,加强智能化管理与数字化,升级“生活家服务体系”,进一步降低运营成本、提升盈利能力。三,深化打造“生活家联盟生态圈”,引入战略伙伴,促进合作,实现共赢。四,进一步完善优化人力资源培训及激励机制。

这表明,在确立竞争优势之后,蓝光嘉宝或将借助资本的力量,进一步优化机制、推进升级、提升盈利能力,在物管行业里加速奔跑。

物业格局望重构

蓝光嘉宝启动IPO的背后,是内地物业公司纷纷赴港上市的大趋势。目前,除了蓝光嘉宝上市临门一脚外,目前已经有12家物业公司成功登陆港交所,仅2018年就有雅生活服务、碧桂园服务、新城悦、佳兆业物业以及永升生活共计5家房企的物业板块分拆至港股上市。港股已经成了物业公司竞相追逐的资本平台。

尤其是2018年以来,赴港上市的物业公司估值屡创新高,已上市的物业公司市盈率也在走高,物业公司整体市盈率表现跑赢港股主板。

这轮上市热潮成为折射物业行业蝉变的三棱镜。一方面,随着中国房地产逐渐由增量市场进入存量市场,房地产行业从过去的快速成长期转变为成熟期,物业管理服务将成为重要的新增长点之一,整个市场蛋糕仍处于扩张趋势之中。

另一方面,伴随着部分优秀物业企业的接踵上市,头部业务管理公司的竞争优势有望得到持续夯实,规模偏小的物业公司有望加速退出物业江湖,进而带动物业管理行业的集中度的提升。

根据中国物业管理协会《2018年全国物业管理行业发展报告》,2014年百强企业管理面积的均值约为1600万平方米,市场份额为19.5%;2017年百强企业管理面积的均值已经超3000万平方米,市场份额达到32%以上。2014年TOP10企业市场份额仅为4.37%,2017年则达到11.06%。这表明,在市场增长的红利之上,物业管理行业的集中度在提升,马太效应正在越发明显。