超1/4中签者弃购!承销商再现大额包销 可转债发行失败风险大增 还有机会吗

可转债早已不复去年四季度的火热,随着网上中签率继续刷新着信用申购规则以来的新高,因弃购而发行失败的概率正在显著增加。

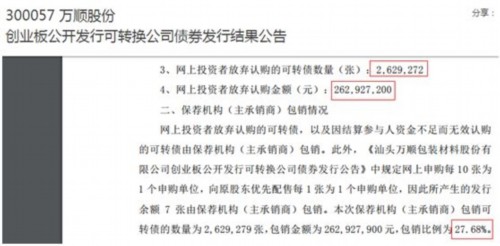

刚刚结束发行的万顺转债公布了发行结果,投资者弃购金额达到了2.63亿元,占发行规模比例高达27.68%。这离承销商30%的包销上限,仅一步之遥。

可转债网上中签率刷新信用申购来新高 发行失败风险猛增

资料显示,最近发行的万顺转债(123012.SZ)中签率已达到1.7253346677%,这样的中签率已创下信用申购以来的新高,意味着只要顶格申购(顶格申购并无门槛),至少能中17签,需要缴款17000元。

另据统计,可转债信用申购以来,网上中签率与弃购规模(注:本文中弃购规模按弃购金额占发行总规模的比例衡量,投资者弃购后一般由承销商包销)呈明显的正相关:中签率越高的可转债,弃购比例往往也越高。

根据可转债发行条款,当弃购规模达到一定比例(通常为30%)时,可能造成可转债发行失败。

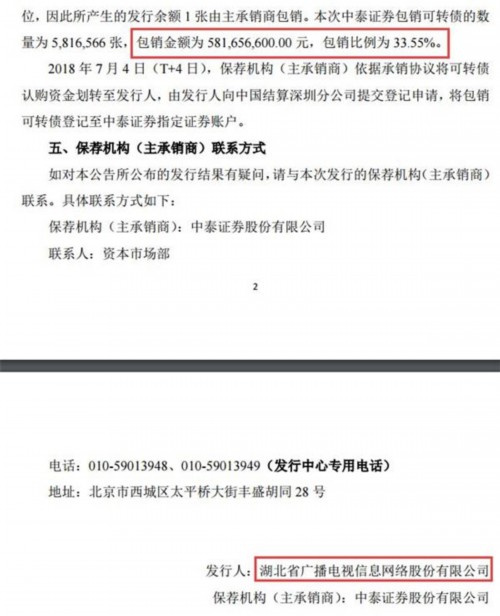

在此之前,湖广转债(127007.SZ)由于网上投资者大量弃购,弃购金额达581,656,500元,超过了总的发行规模(此处以金额计)的30%。按照湖广转债此前发行时的约定,当出现此类情况时,发行人及主承销商将协商是否采取中止发行措施。在湖广转债的案例中,虽弃购比例超过了30%,但主承销商中泰证券最终仍选择了包销,包销比例达到33.55%。

此番万顺转债的网上中签率比湖广转债还要高,其弃购规模也达到了27.68%,虽然未触及中止发行条款,但后续其它可转债发行失败的风险,值得关注。

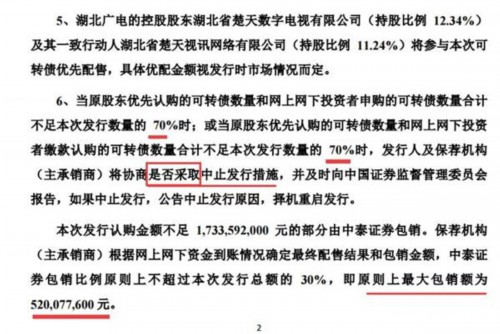

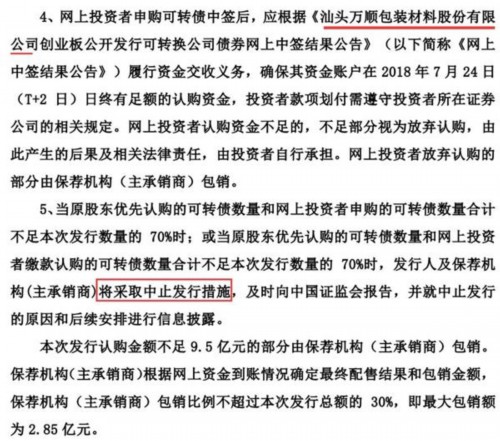

万顺转债发行条款规定,当原股东优先认购的可转债数量和网上投资者申购(或缴款认购)的可转债数量合计不足发行数量的70%时,发行人及保荐机构(主承销商)将采取中止发行措施。

从2017年四季度受到投资者的火热追捧,到目前的少有问津,变化堪称神速,但其实可转债本身的属性却并未发生任何改变。

可转债是一种可以在特定时间、按特定条件转换为普通股票的特殊企业债券,一般认为,兼具债权和期权的特征,可转债本身是需要定期付息的,如果到期或中途被赎回,要支付投资者的本金。应该来说,可转债内在价值是高于其面值的,是一种风险度比较低的品种,其主要风险在于企业的违约风险。

今年以来可转债大量破发,除了股市调整导致正股价格回调外,一个原因在于目前可转债数量较多,发行密度较信用申购制度前明显要高,使得其稀缺性下降。另一面,今年以来出现较多上市公司债务违约的案例,使得投资者对可转债相对缺乏信心。

不过近段时间以来,随着股票市场的回暖,可转债市场也在持续回暖。除了康泰转债受到疫苗事件冲击出现暴跌外,其他可转债表现均相对稳定,多数出现上涨。

数据显示,在目前正常挂牌状态的76只可转债中,7月以来二级市场价格出现上涨的有66只,占比高达86.84%。

部分可转债转股价值凸显,已有信用申购后发行的可转债完成转股

值得注意的是,在信用申购制度实施后,已有转债完成转股并摘牌。近日,宝信转债顺利完成转股,数量极少的未转股部分被公司提前赎回,目前宝信转债已摘牌。宝信转债去年12月5日上市,截至2018年5月22日,宝信转债所对应的正股宝信软件的收盘价为28.37元,远超转股价。

从2018年5月23日开始,可转债持有人可以转股,转股价格为18.19元/股。

从当日至7月6日(即宝信转债摘牌前最后一个交易日)这段时间宝信软件的股价走势来看,其从未低于转股价格,这给可转债持有者提供了不错的套利机会,通过转股获利颇丰。

最终的结果也显示,宝信转债的持有者大部分都选择了转股:截至2018年7月6日,尚未转股的宝信转债金额为人民币2868.9万元,仅占宝信转债发行总量的1.79%。这些尚未转股的可转债全部被宝信软件赎回。

增加可转债吸引力?压缩上市等待时间是关键

在短短几个月的时间里,可转债就从初期的火爆到如今的冷清。除了供给大增导致吸引力下降外,上市速度过慢也成为中签者诟病的主要理由。在东财的股吧里,相当多数的用户都在吐槽转债从缴款到上市的等待时间太长。除了增加资金占用的成本,还因为正股价格波动风险加大,导致转债溢价率提升,进而造成亏损的风险。

分析人士认为,要增加可转债的吸引力,应该尽量压缩转债上市的等待时间。相对而言,以新股为例,从缴款到挂牌上市只需等待一个星期左右,虽然一般会等到开板之后再卖出,但那是一种甜蜜的等待。而转债目前从缴款到上市大约需要一个月时间,一旦正股下跌就有亏损风险。(证券时报网)

刚刚结束发行的万顺转债公布了发行结果,投资者弃购金额达到了2.63亿元,占发行规模比例高达27.68%。这离承销商30%的包销上限,仅一步之遥。

可转债网上中签率刷新信用申购来新高 发行失败风险猛增

资料显示,最近发行的万顺转债(123012.SZ)中签率已达到1.7253346677%,这样的中签率已创下信用申购以来的新高,意味着只要顶格申购(顶格申购并无门槛),至少能中17签,需要缴款17000元。

另据统计,可转债信用申购以来,网上中签率与弃购规模(注:本文中弃购规模按弃购金额占发行总规模的比例衡量,投资者弃购后一般由承销商包销)呈明显的正相关:中签率越高的可转债,弃购比例往往也越高。

根据可转债发行条款,当弃购规模达到一定比例(通常为30%)时,可能造成可转债发行失败。

在此之前,湖广转债(127007.SZ)由于网上投资者大量弃购,弃购金额达581,656,500元,超过了总的发行规模(此处以金额计)的30%。按照湖广转债此前发行时的约定,当出现此类情况时,发行人及主承销商将协商是否采取中止发行措施。在湖广转债的案例中,虽弃购比例超过了30%,但主承销商中泰证券最终仍选择了包销,包销比例达到33.55%。

此番万顺转债的网上中签率比湖广转债还要高,其弃购规模也达到了27.68%,虽然未触及中止发行条款,但后续其它可转债发行失败的风险,值得关注。

万顺转债发行条款规定,当原股东优先认购的可转债数量和网上投资者申购(或缴款认购)的可转债数量合计不足发行数量的70%时,发行人及保荐机构(主承销商)将采取中止发行措施。

从2017年四季度受到投资者的火热追捧,到目前的少有问津,变化堪称神速,但其实可转债本身的属性却并未发生任何改变。

可转债是一种可以在特定时间、按特定条件转换为普通股票的特殊企业债券,一般认为,兼具债权和期权的特征,可转债本身是需要定期付息的,如果到期或中途被赎回,要支付投资者的本金。应该来说,可转债内在价值是高于其面值的,是一种风险度比较低的品种,其主要风险在于企业的违约风险。

今年以来可转债大量破发,除了股市调整导致正股价格回调外,一个原因在于目前可转债数量较多,发行密度较信用申购制度前明显要高,使得其稀缺性下降。另一面,今年以来出现较多上市公司债务违约的案例,使得投资者对可转债相对缺乏信心。

不过近段时间以来,随着股票市场的回暖,可转债市场也在持续回暖。除了康泰转债受到疫苗事件冲击出现暴跌外,其他可转债表现均相对稳定,多数出现上涨。

数据显示,在目前正常挂牌状态的76只可转债中,7月以来二级市场价格出现上涨的有66只,占比高达86.84%。

部分可转债转股价值凸显,已有信用申购后发行的可转债完成转股

值得注意的是,在信用申购制度实施后,已有转债完成转股并摘牌。近日,宝信转债顺利完成转股,数量极少的未转股部分被公司提前赎回,目前宝信转债已摘牌。宝信转债去年12月5日上市,截至2018年5月22日,宝信转债所对应的正股宝信软件的收盘价为28.37元,远超转股价。

从2018年5月23日开始,可转债持有人可以转股,转股价格为18.19元/股。

从当日至7月6日(即宝信转债摘牌前最后一个交易日)这段时间宝信软件的股价走势来看,其从未低于转股价格,这给可转债持有者提供了不错的套利机会,通过转股获利颇丰。

最终的结果也显示,宝信转债的持有者大部分都选择了转股:截至2018年7月6日,尚未转股的宝信转债金额为人民币2868.9万元,仅占宝信转债发行总量的1.79%。这些尚未转股的可转债全部被宝信软件赎回。

增加可转债吸引力?压缩上市等待时间是关键

在短短几个月的时间里,可转债就从初期的火爆到如今的冷清。除了供给大增导致吸引力下降外,上市速度过慢也成为中签者诟病的主要理由。在东财的股吧里,相当多数的用户都在吐槽转债从缴款到上市的等待时间太长。除了增加资金占用的成本,还因为正股价格波动风险加大,导致转债溢价率提升,进而造成亏损的风险。

分析人士认为,要增加可转债的吸引力,应该尽量压缩转债上市的等待时间。相对而言,以新股为例,从缴款到挂牌上市只需等待一个星期左右,虽然一般会等到开板之后再卖出,但那是一种甜蜜的等待。而转债目前从缴款到上市大约需要一个月时间,一旦正股下跌就有亏损风险。