券商研报浩如烟海,投资线索眼花缭乱,第一财经推出《一财研选》产品,挖掘研报精华,每期梳理5条投资线索,便于您短时间内获取有价值的信息。专业团队每周日至每周四晚8点准时“上新”,助您投资顺利!

政策推动市场信心恢复,工程机械将乘风而上!(方正证券)

新零售引发超市行业新变革,关注优质龙头企业(安信证券)

财政货币政策编辑放松,电解铝有望迎价值重估(安信证券)

国内供给受限为长期趋势,磷矿价值逐步显现(广发证券)

集成灶望迎高速发展,浙江美大业绩高增长可期(广发证券)

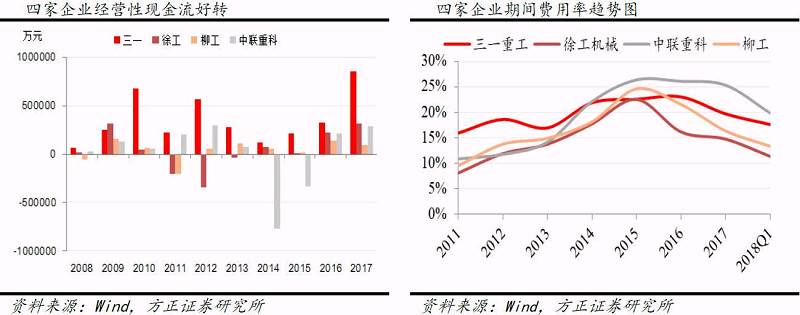

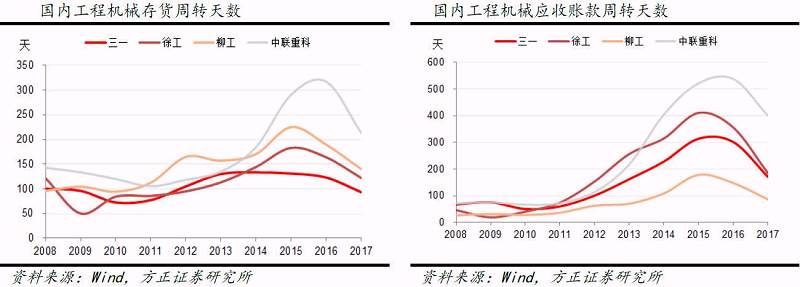

1.政策推动市场信心恢复,工程机械将乘风而上!(方正证券)

2018年7月23日,国务院常务会议提出部署更好发挥财政金融政策作用,支持扩内需调结构促进实体经济发展;确定围绕补短板、增后劲、惠民生推动有效投资的措施。重点提出三点:一是积极财政政策要更加积极、二是稳健的货币政策要松紧适度、三是加快国家融资担保基金出资到位。

此次会议,国家在宏观政策面给予市场信心,要求财政政策要更加积极,货币政策要松紧适度,方正证券认为,信心比黄金更重要,在积极的政策之风带动下,宏观经济的悲观预期有望修复,工程机械行业将乘风而上。工程机械龙头企业,未来三年在更新需求托底的基础上,随着渗透率的提升、出口占比不断加大,行业格局优化,龙头企业报表修复弹性大,有望超越周期。

上半年在去杠杆,社融规模缩减,流动性紧张等不利因素影响下,市场对工程机械行业持续性的担忧不断加剧。因此,方正证券认为,尽管每个月的挖掘机销量不断超预期,但各龙头企业的股价仍不温不火,实际这说明悲观预期已经反映在上半年股价中。此次会议部署不仅提出积极财政政策要更加积极,稳健的货币政策要松紧适度,并且强调保持宏观政策稳定,坚持不搞“大水漫灌”式强刺激,推动在建基础设施工程资金使用进度,同时要有效保障在建项目资金需求。在此次政策之风带动下,基建项目下半年开工进度有望加快,基建投资增速下半年有望回归常态,市场悲观预期会进一步修复,工程机械持续性将延长。

方正证券以国内宏观经济平稳运行为前提,判断工程机械龙头企业未来三年有望保持净利润快速增长,强烈推荐三一重工(600031.SH)、徐工机械(000425.SZ)、柳工(000528.SZ)、恒立液压(601100.SH)、浙江鼎力(603338.SH)、中联重科(000157.SZ)、艾迪精密(603638.SH)等整机和核心零部件龙头企业。

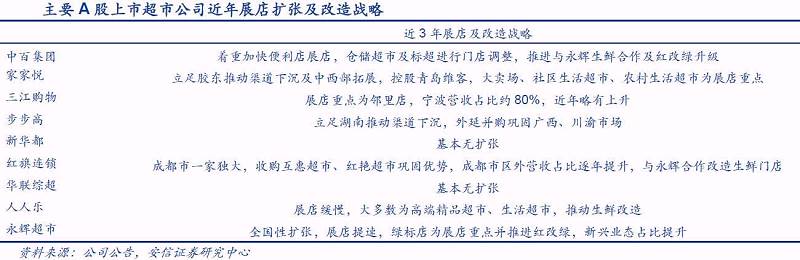

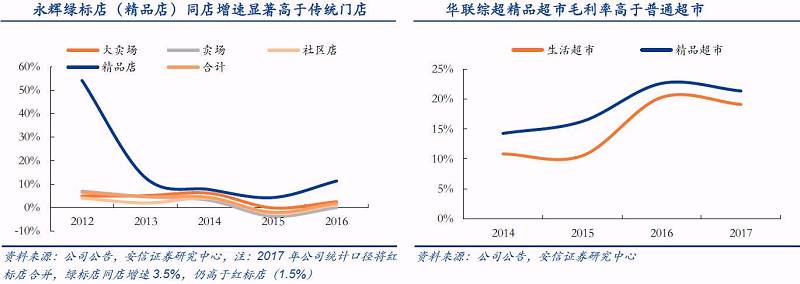

2.新零售引发超市行业新变革,关注优质龙头企业(安信证券)

自2017年起,国内超市行业新零售变革风起云涌;近来高鑫零售与阿里推进新零售改造,成果再超预期。

安信证券认为,超市行业唯有两大核心要素不变。一是天然流量导向型生意,而消费者需求始终变化;二是供应链效率唯快不破,且需不断提升。以上决定了行业后发者难以通过先发者的模式复制形成超越;而行业进化往往是优势企业在薄利之上控制成本,在提供更高效供应链的基础上,对接消费者不断变化的需求的革新试错过程。

当前,国内龙头对比国外差距仍在,规模不足实为根本。高分散度的行业格局使得国内龙头收入规模较小,缺乏上游议价权,且在人员、租金、物流等费用端不能产生规模效应,成本控制能力较弱;进而导致龙头企业缺乏技术投入及试错空间,影响其供应链优化及运营效率提升,最终体现为ROE不及国外(约低5%~10%)。

安信证券认为,新零售顶层设计为技术赋能数据驱动下,以流量运营及供应链C2B牵引,降低消费者试错成本、缩减渠道冗余、提升商家运营效率的行业全面进化过程,目前仍存在新模式跨区域复制困难(特别是低线城市)、成本效率尚待均衡等难题。但是,双寡头格局下,需求升级,小者难以维系;加之双线龙头强强联合整合资源优势,对线下效率提出更高要求,行业加速集中已成必然趋势。

安信证券指出,观国外巨头成长路,沃尔玛于快速扩张期估值提升明显,且PE、PS趋势基本一致。过去十年,国内互联网、物流基础设施的完善以及线下零售体系的不完善给了电商快速发展的机会,使得线上巨头先于超市巨头出现,这与国外不同;如今随双线流量、效率边际变化,行业新零售风起云涌,双线融合趋势渐明,加速集中已成必然趋势;优质龙头紧抓机遇加速扩张,叠加提效改善净利,具备PS估值特性。

针对国内上市公司现处阶段,结合国外巨头沃尔玛历史估值、国内行业PS均值国内上市公司历史PS给予对应估值,安信证券推荐重点关注家家悦(603708.SH)、永辉超市(601933.SH)、高鑫零售(6808.HK);建议关注步步高(002251.SZ)、中百集团(000759.SZ)、红旗连锁(002697.SZ)。

3.财政货币政策编辑放松,电解铝有望迎价值重估(安信证券)

3.财政货币政策编辑放松,电解铝有望迎价值重估(安信证券)7月23日,国务院常务会议再次提出要扩大内需,积极财政政策要更加积极,同时稳健货币政策要松紧适度。当天沪铝涨1.39%,A股铝板块亦出现大幅上涨。

安信证券认为,铝供给侧持续受到压制,需求侧边际变化至关重要,上半年需求表差强人意。第一,供给侧持续受到压制,相对可控。据阿拉丁、百川资讯数据显示,2018年电解铝新增产能规模约350万吨,普遍预计产量增加约200万吨。在新增产能指标被控制的背景下,铝的新增供应已近乎明牌,市场亦认知较为充分,且由于高成本等因素影响,实际的产量释放低于预期的概率在升高。

第二,需求侧上半年基建、地产、汽车产量数据均有些差强人意。2018年上半年电解铝产量同比降2%,而一季度净进口由去年正值转为负值,印证铝表观消费出现负增长。弱需求+高库存的情形确实使得A股铝板块表现遭到压制。

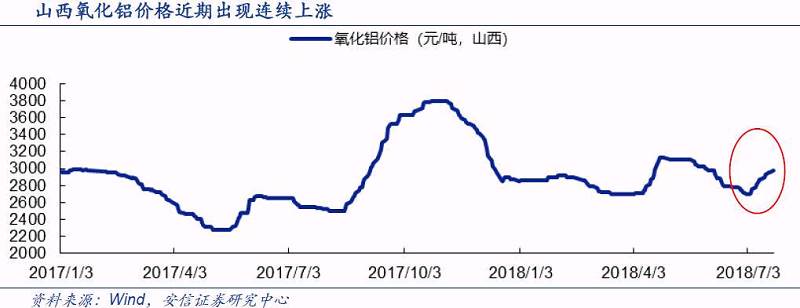

安信证券认为,财政、货币政策边际放松,需求有望迎来显著改善。从2018年二季度开始电解铝库存从高位持续下降,6月铝材出口以及氧化铝出口数据创历史新高,显示需求端已出现一些边际改善。

安信证券指出,货币层面,降准开启,“去杠杆”表述转向“稳杠杆”,资管新规细则执行尺度放缓,以及央行对MLF等的持续续作均释放宽松信号。阿拉丁数据显示,电解铝需求50%~60%来自固定资产投资,一旦下半年宽松政策兑现,投资出现好转,铝需求有望显著改善,安信证券预计下半年电解铝行业将出现60万吨左右的供需缺口,铝板块行情有望出现质变。

安信证券认为,氧化铝价格持续攀高,中铝连城开启弹性生产,成本支撑逻辑逐步应验。中铝7月份对非冶金用氧化铝和普通氢氧化铝进行了三次上调,氧化铝价格的不断上涨显著挤压了电解铝的利润空间。据测算,目前行业平均吨盈利已转负,中铝连城分公司目前54万吨电解铝产能已于7月18日开始弹性生产。

安信证券建议高度重视电解铝块反弹,考虑到供应层面的压制仍在持续,成本支撑效力凸显,以及近期政策层面的宽松信号可能带来下半年需求端的改善,建议关注神火股份(000933.SZ)、云铝股份(000807.SZ)、中国铝业(601600.SH)等标的。

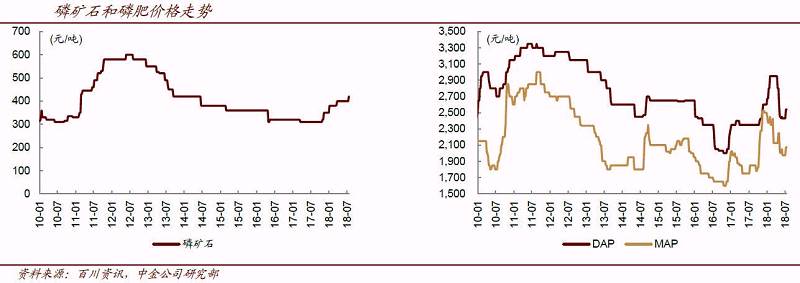

4.国内供给受限为长期趋势,磷矿价值逐步显现(广发证券)

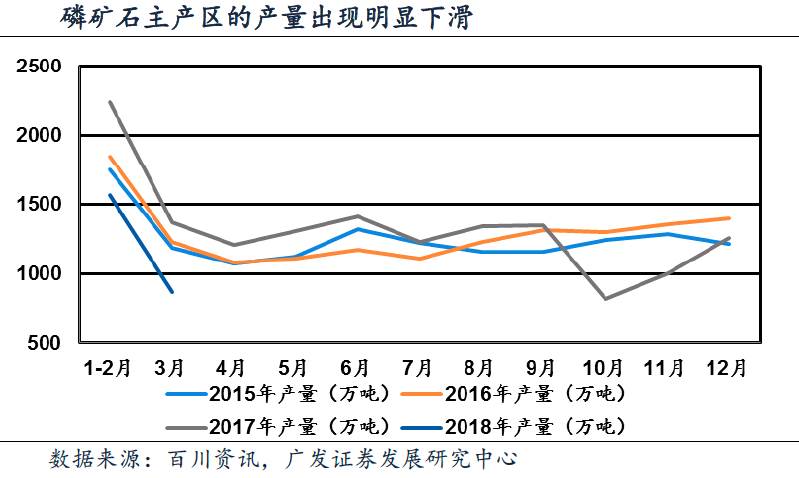

受货源供应偏紧影响,近期磷矿石价格继续上调,近一年累计涨幅近20%。统计显示,今年1~6月国内磷矿石产量累计约5300万吨,较去年同期产量下降30%。随着长江流域环境污染治理持续加强,磷矿石环保整治持续开展,今年国内磷矿石产量或首次低于1亿吨。

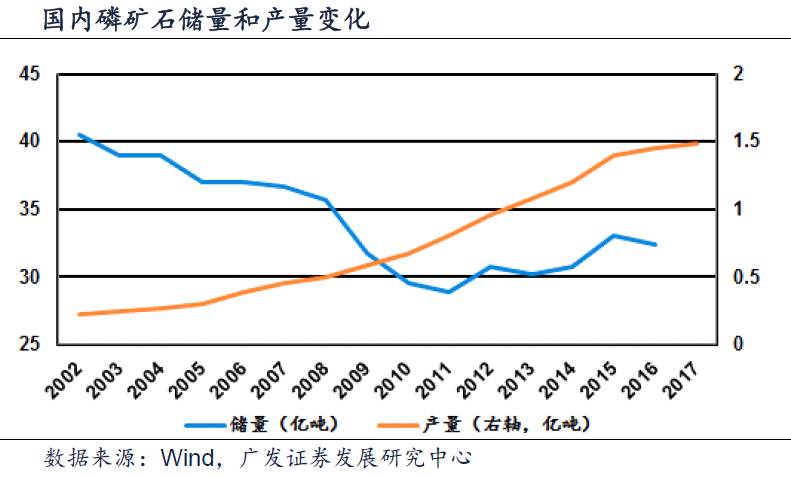

广发证券指出,磷矿石是工业生产中重要的磷源,广泛用于生产磷肥、磷酸、黄磷、农药等产品。目前,全球磷矿石的年产量在2.6亿吨左右,其中超过三分之二被用于生产磷肥及含磷复合肥,磷资源已经成为影响各地农业发展的重要因素。2016年,我国磷矿石储量为32.4亿吨,比2015年降低了0.7亿吨。若按照这个速度减少,我国现有磷矿石储量仅够开采46年。

广发证券表示,我国的小型磷矿矿山较多,资源浪费比较严重。根据2011年全国重要矿产资源“三率”调查,我国正常生产的大型矿山15座,占全国总数的8%;采出矿石量0.22亿吨,占全国总量的36%。行业规模集中度较低。小型矿山平均的开采回采率仅为76%,部分矿山的回采率仅30%,大量的磷矿资源无法得到有效利用。

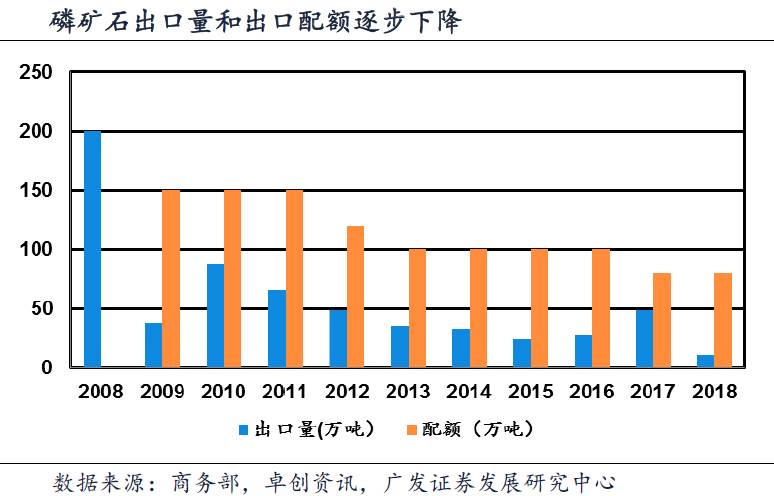

据估计,全球磷矿石的陆上储量为700亿吨,其中约88%位于北非、中国和中东地区,中国拥有全球第二大的磷矿石储量,也是全球最大的磷矿石生产国。2017年,全球生产磷矿石2.63亿吨,其中超过一半由中国供给。经过了多年10%以上的高速发展,我国磷矿石产量增长明显放缓。同时,磷矿石产能扩张也明显放缓,2017年新增产能仅200万吨。考虑到国内相关政策正逐步收紧,磷矿石的产能产量上升空间十分有限。广发证券指出,由于磷在动植物生长中的作用不可替代,国内磷矿石储量一旦耗尽,我国的粮食生产将受到严重威胁。

全球磷肥供需方面,Bloomberg的数据显示,2017年全球磷肥产能为4626万吨,需求为2996万吨,产能利用率在65%左右;2011年至今全球磷肥产能复合增速为3.2%,需求复合增速为1.75%,产能增速略高于需求增速致使行业产能利用率从2011年的70.5%下降至2017年的64.8%,目前行业产能利用率趋于平稳,供需格局相对稳定。

中金证券指出,受环保影响,湖北及川贵地区产量有限,磷矿石市场供给紧张,下游磷肥市场秋冬备肥旺季来临,国内及出口需求旺盛,未来供给进一步紧缩,价格有进一步上涨空间,建议关注兴发集团(600141.SH)。

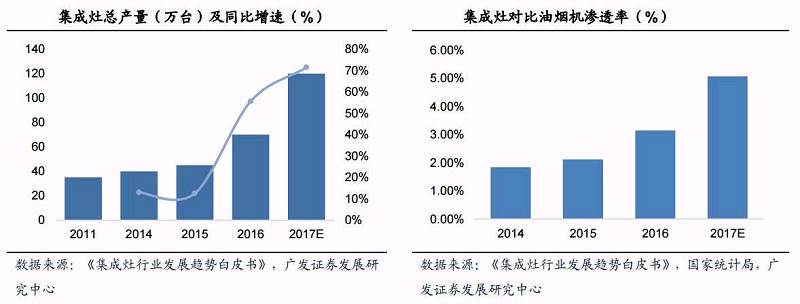

5.集成灶望迎高速发展,浙江美大业绩高增长可期(广发证券)

浙江美大(002677.SZ)近日披露了2018年半年报,上半年实现营业收入5.62亿元,同比增长50.79%。实现归母净利润1.46亿元,同比增长47.03%;扣非归母净利润增长59.98%。实现EPS0.23元,同比增长53.3%。

浙江美大是集成灶产品的开创者,自2003年起开始深耕市场。目前在整个集成灶细分市场中销售规模最大、渠道铺设最广。同时公司在产品研发、制造能力上具备一定比较优势,拥有包括橱柜、集成水槽(集成洗碗机)、嵌入式蒸烤箱等一系列厨房相关产品。据了解,美大目前拥有近1200经销商,近3000家终端门店,规模领先于竞争对手,在线下网络覆盖及基层人员素质方面具备较大的竞争优势。

东北证券指出,公司营收端高增长的来源主要有三点:集成灶市场仍处于快速发展过程中,中怡康数据显示,2018年上半年线上集成灶零售量、零售额同比增长98%、138%,线上市场的高增长也可体现集成灶产品的消费者认可程度快速提升;根据公司门店数量增加量来测算,预计上半年同店增长接近20%;公司电商及KA渠道有效拓展。预计后续随着公司渠道扩张及同店增长并举,在行业高增长背景下,营收端高增长有望延续。

广发证券预测,厨电更新需求将在5年间逐步释放,即油烟机内销市场规模预计在2022年将达到3042.31万台,年均复合增长率5.37%;集成灶渗透率未来5年间提升10个百分点达到15.1%。以此测算,未来5年集成灶行业复合增长率将达到30.8%。集成灶行业有望迈入生命周期拐点,从导入期跨入成长期迎来高速发展。而在此番行业性的快速增长中,公司作为领军企业有望乘渗透率提升之风,充分享受到行业成长红利。

浙商证券指出,今年上半年集成灶行业整体仍保持近50%增长的良好势头,其中线上渠道增速更是远高于线下渠道,达到超过100%的快速增长;在2018年房地产行业下行、传统厨电产品增速纷纷放缓甚至下滑的大背景下,集成灶作为厨电的细分板块,因其低基数、低渗透率,且产品排烟效果好的卖点逐渐被消费者接受的影响下,有望走出独立行情。持续看好集成灶这一厨电新贵的发展前景,预计公司2018~2020年可实现净利润4.48亿、6.51亿和9.45亿,同比增长46.75%、45.38%和45.17%。公司同期预告2018年1-9月归母净利润变动区间为30%~50%,三季度高增长确定性进一步增强,维持“买入”评级。