紫金矿业(02899.HK):生产经营稳健,最坏时刻或已过去,维持“增持”评级

机构:东方财富证券

评级:增持

近日,紫金矿业公布2018年半年度业绩快报。2018上半年,公司营业收入为人民币498.14亿元,同比增加32.75%;归属于上市公司股东的净利润为人民币25.23亿元,同比增加67.60%;归属于上市公司股东的扣除非经常性损益的净利润为人民币23.76亿元,同比大幅增加171.90%。(以上财务数据未经审计)

公司称,影响业绩的主要因素有:主要产品铜、锌等金属价格同比上升;矿产铜、矿产锌产量计划完成较好,其中矿产铜产销量同比有较大增长,主要得益于刚果(金)科卢韦齐铜矿浮选系统在2017年下半年投产并迅速达产;人民币汇率波动导致汇兑损失同比减少;本集团自2018年初开始执行新金融工具准则,公司持有的艾芬豪股票重分类为“以公允价值计量且其变动计入其他综合收益的金融资产”,不再影响当期损益;成本小幅上升。公司进一步增加对安全环保生态的投入;大宗物资价格上涨,材料采购成本增加;矿山企业随着矿山开采深入,矿石运输成本上涨等。

评论

紫金矿业公司是中国控制权益金铜锌等矿产资源量最多的企业之一,未来3-5年有望成为中国第一大铜矿生产商。资源的低成本与可持续开采,加上富有前瞻性的经营管理能力,公司正逐渐成长为世界级的矿产巨头。

2018上半年生产经营情况稳健。铜、铅锌板块达成预期计划产量,黄金板块由于巴新的波格拉金矿受到地震影响,预计影响约1.5吨金产量(2018年公司全年生产计划为金37吨、铜24.4万吨、铅锌30万吨)。公司日前公告,因地震受损的供电站不久全面恢复,金矿选矿量将恢复正常水平。此外,公司投保了“财产损毁及业务中断险”,已于5月底收到第一笔2500万美元的赔偿款,黄金减量将不会影响收益。

未来3-5年铜产量将飞跃提升。得益于刚果(金)科卢韦齐铜矿浮选系统在2017年6月底投产并迅速达产,使公司2018上半年铜产销量同比大幅增长。值得欣喜的是,公司正着力建设卡莫阿一期、科卢韦齐和多宝山二期等多个铜矿等项目,公司预计2020底至2021年矿产铜总产能达到60-70万吨,跃居中国第一。

现金充裕寻求并购突破。公司现金充裕,截至2018年3月31日,公司账面货币资金为人民币70.93亿元,资产负债率为58.08%。为弥补紫金山品位下滑导致的金产量下降,公司迫切希望寻求黄金资产的收购与合作。另外,公司也计划开启新一轮的股权融资,在价格低位出手布局优质的海外矿山。

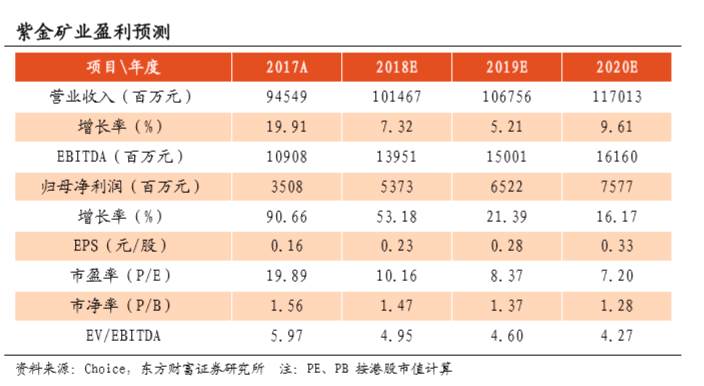

我们谨慎看好公司的发展机会。基于金属价格中枢上移,原材料价格小幅上升,我们小幅上调2018年营业收入,小幅下调归母净利润。我们预计公司2018-2020年营业收入为人民币101/107/117亿元,归母净利润为人民币54/65/76亿元,对应PE为10/8/7倍,EPS为人民币0.23/0.28/0.33元。我们维持紫金矿业“增持”评级。

风险提示

汇率波动风险;金属价格大幅波动;刚果(金)政局风险;

(港股研报君 港股研报君)

评级:增持

近日,紫金矿业公布2018年半年度业绩快报。2018上半年,公司营业收入为人民币498.14亿元,同比增加32.75%;归属于上市公司股东的净利润为人民币25.23亿元,同比增加67.60%;归属于上市公司股东的扣除非经常性损益的净利润为人民币23.76亿元,同比大幅增加171.90%。(以上财务数据未经审计)

公司称,影响业绩的主要因素有:主要产品铜、锌等金属价格同比上升;矿产铜、矿产锌产量计划完成较好,其中矿产铜产销量同比有较大增长,主要得益于刚果(金)科卢韦齐铜矿浮选系统在2017年下半年投产并迅速达产;人民币汇率波动导致汇兑损失同比减少;本集团自2018年初开始执行新金融工具准则,公司持有的艾芬豪股票重分类为“以公允价值计量且其变动计入其他综合收益的金融资产”,不再影响当期损益;成本小幅上升。公司进一步增加对安全环保生态的投入;大宗物资价格上涨,材料采购成本增加;矿山企业随着矿山开采深入,矿石运输成本上涨等。

评论

紫金矿业公司是中国控制权益金铜锌等矿产资源量最多的企业之一,未来3-5年有望成为中国第一大铜矿生产商。资源的低成本与可持续开采,加上富有前瞻性的经营管理能力,公司正逐渐成长为世界级的矿产巨头。

2018上半年生产经营情况稳健。铜、铅锌板块达成预期计划产量,黄金板块由于巴新的波格拉金矿受到地震影响,预计影响约1.5吨金产量(2018年公司全年生产计划为金37吨、铜24.4万吨、铅锌30万吨)。公司日前公告,因地震受损的供电站不久全面恢复,金矿选矿量将恢复正常水平。此外,公司投保了“财产损毁及业务中断险”,已于5月底收到第一笔2500万美元的赔偿款,黄金减量将不会影响收益。

未来3-5年铜产量将飞跃提升。得益于刚果(金)科卢韦齐铜矿浮选系统在2017年6月底投产并迅速达产,使公司2018上半年铜产销量同比大幅增长。值得欣喜的是,公司正着力建设卡莫阿一期、科卢韦齐和多宝山二期等多个铜矿等项目,公司预计2020底至2021年矿产铜总产能达到60-70万吨,跃居中国第一。

现金充裕寻求并购突破。公司现金充裕,截至2018年3月31日,公司账面货币资金为人民币70.93亿元,资产负债率为58.08%。为弥补紫金山品位下滑导致的金产量下降,公司迫切希望寻求黄金资产的收购与合作。另外,公司也计划开启新一轮的股权融资,在价格低位出手布局优质的海外矿山。

我们谨慎看好公司的发展机会。基于金属价格中枢上移,原材料价格小幅上升,我们小幅上调2018年营业收入,小幅下调归母净利润。我们预计公司2018-2020年营业收入为人民币101/107/117亿元,归母净利润为人民币54/65/76亿元,对应PE为10/8/7倍,EPS为人民币0.23/0.28/0.33元。我们维持紫金矿业“增持”评级。

风险提示

汇率波动风险;金属价格大幅波动;刚果(金)政局风险;

(港股研报君 港股研报君)