国防军工八成公司中报环比预增 机构看好军工板块行情

随着订单回升,军工行业的经营持续向好。据统计,27家已经披露半年报业绩预告的国防军工公司中,八成公司有望实现净利润环比增长。机构分析认为,军工行业业绩有望持续向好,同时受益于军民融合、科研院所改制加速落地实施,军工板块有望突破向上。

军工31家公司预告业绩 逾七成预喜

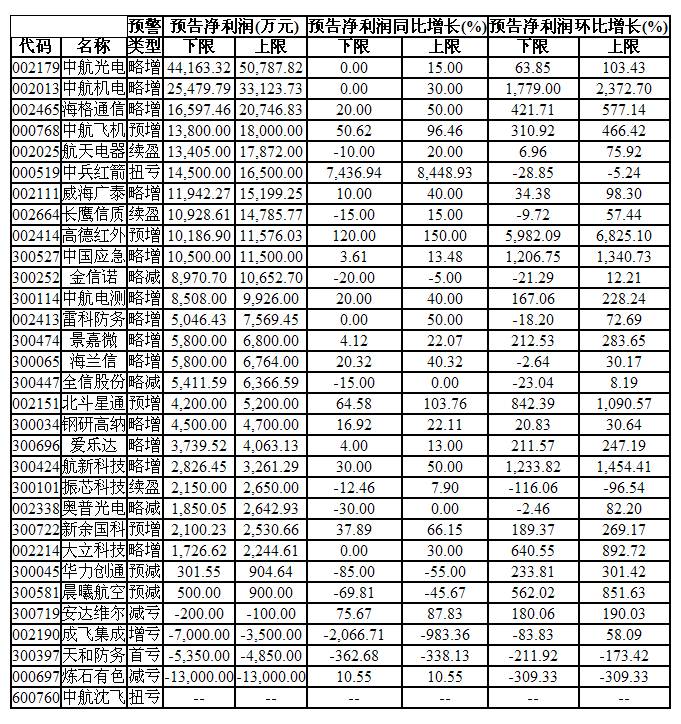

随着军改的落地,军工企业的订单回升,行业的业绩也持续向好。据同花顺(行情300033,诊股)iFinD数据统计,截止7月18日,按中信行业分,有31家国防军工上市公司披露了业绩预告,其中22家公司预喜,占比达70.96%。具体来看,“预喜”的公司分别为“预增”4家,“略增”13家,“续盈”3家,“扭亏”2家。

从预增幅度来看,中兵红箭(行情000519,诊股)、高德红发(002414)和北斗星通(行情002151,诊股)3家公司最为突出,最高的预增幅度分别达到了8448.93%、150.00%和103.76%。其中,预增幅度最大的是中兵红箭,公司预计2018上半年实现净利润14500万元至16500万元,增长幅度为7436.94%至8448.93%。

此外,中航飞机(行情000768,诊股)、安达维尔(行情300719,诊股)、新余国科(行情300722,诊股)、航新科技(行情300424,诊股)、海格通信(行情002465,诊股)和雷科防务(行情002413,诊股)这6家公司半年报业绩预告的最高预增幅度也达到或超过50%。

预忧的公司中,华力创通(行情300045,诊股)和晨曦航空(行情300581,诊股) “预减”,天和防务(行情300397,诊股)“首亏”,金信诺(行情300252,诊股)、全信股份(行情300447,诊股)和奥普光电(行情002338,诊股)这3家公司“略减”,成飞集成(行情002190,诊股)“增亏”,需要警惕业绩风险。安达维尔(300719)和炼石有色(行情000697,诊股)“减亏”。业绩下滑上,成飞集成下降幅度最大,公司预计2018年1-6月实现净利润-7000万元至-3500万元(上年同期为-323.07万元),下降幅度达2066.71%-983.36%。

在可能的实现净利润上,目前已发布业绩预告的公司中,预计上半年实现净利润最高的是中航光电(行情002179,诊股),公司预计上半年实现净利润44163.32万元至50787.82万元,增长幅度为0.00%至15.00%,上年同期净利润44163.32万元。此外,中航机电(行情002013,诊股)、海格通信、中航飞机、航天电器(行情002025,诊股)、威海广泰(行情002111,诊股)、长鹰信质(行情002664,诊股)、中国应急(行情300527,诊股)以及上述提到过中兵红箭,上半年预计实现净利润也超过1亿元。

而在预亏金额上,炼石有色预亏金额是最大的,公司预计2018年上半年净利润-13000万元左右,不过较上年同期的-14532.85万元有所减少。此外,天和防务、成飞集成和安达维尔的最高预亏金额也分别达5350万元、7000万元和100万元。

近九成公司环比预增

尽管已公布业绩预告的国防军工行业公司中,70.96%的预喜率在所有行业不算高,但有其他行业不可比拟的较高环比预喜率。统计数据显示,己经发布半年报业绩预告的30家有业绩变动幅度的公司,26家公司有望实现业绩环比预增,占比高达86.67%。

其中,高德红外(行情002414,诊股)、北斗星通、中航飞机、安达维尔、新余国科、航新科技、海格通信、雷科防务、威海广泰、中航机电、中航电测(行情300114,诊股)和大立科技(行情002214,诊股)这11家公司预计年报净利润同比环比均有望实现达到或超过30%。

从环比增幅来看,有5家公司二季度净利润环比一季度增幅有望超过1000%。分别为高德红外、中航机电、航新科技、中国应急和北斗星通。这当中,高德红外环比增幅最大,公司预计上半年实现净利润10186.90万元至11576.03万元,同比增长120%至150%,不过按公司一季度164.78万元算,二季度单季实现净利润达10022.12万元至11411.25万元,增幅达5982.09%至6825.10%。

银河证券最新发表的军工行业报告指出,从统计数据来看,军工上市公司利润表端数据向好,反映行业基本面正逐步改善。但由于军品订单交付具有季节性波动特征,上半年反映并不充分,随着下半年进入收入确认周期,全年行业业绩改善将更加显著。

单从军工业务来看,根据业绩预告, 2018 年上半年军品订单同比增长 103%,由于军品业务结算较慢,增量利润未能在中报中得以体现。由此来看,随着军品收入逐步确认,国防军工行业全年业绩增长仍可期。太平洋(行情601099,诊股)证券判断,国防支出增速近年有望维持较高水平,上市公司业绩有望迎来超预期增长,预计2018年至2020年军工上市公司整体业绩水平将呈现逐年增长趋势。

信达证券则从行业一季度的情况加以推测称,2018年一季度军工行业营业总收入及归母净利润增速双增长,增速分别为3.83%、34.15%,板块归母净利润增速明显加快,1季度归母净利润增长加速或表明压制军工板块业绩因素已经基本消除。此外,军工行业具有明显季节性,一般来说一季度为全年业绩低点。从一季度军工行业业绩改善明显来看, 18年全年业绩将有较大改观。

机构看好军工表现

在上半年的回调行情中,军工板块亦出现了不小跌幅,不过近期随着股指企稳,行业个股表现趋于活跃。分析人士认为,军工是当前为数不多的几个尚在低位的板块,行业估值处于历史底部区间,随着基本面改善预期逐渐强化,加上重点领域的改革持续落地将提高风险偏好,军工后市演绎空间大。

根据申万宏源(行情000166,诊股)证券此前对118个军工核心标的的PE统计,当前估值处于历史估值中枢水平以下。2018第一季度军工重仓股市值的权益类净值占比为0.99%,较2017第四季度的1.05%有所下滑;军工重仓股占总重仓股的比例为3.14%,较2017第四季度的3.19%略有下滑,配置也处于历史低位。

市场人士分析指出,当前估值处于历史底部附近的军工板块,相较其他板块而言,显然未被市场所重视。中信证券(行情600030,诊股)表示,前期受外部因素影响,中信国防军工指数调整到近3年以来的低位,主要整机及零部件类公司估值水平已处于合理区间中下部。下半年包括科研院所改制在内的军工各项改革有望取得实质性进展,驱动板块迎来超额收益投资机会。

申万宏源证券认为,行业需求扩大背景下,企业订单不断增长,且伴随着企业产能的提升,军工行业整体业绩有望持续向好,同时受益于军民融合、科研院所改制加速落地实施,下半年军工有望突破向上。申万宏源预计随着军工多个重点领域的改革持续落地,将持续催化军工行情、提高军工风险偏好,提升军工行业的估值中枢。

改革方面,国泰君安(行情601211,诊股)预计,军品定价改革有望逐步提升主机厂利润率水平,预计2018年将迈出实质性步伐;首批41家院所改制试点有望于2018年完成改制,第二批试点与上市公司关联度有望提高;同时2018年军转民带来的红利将会逐步开始释放。

申万宏源认为,改革深化且突破不断:1、军民融合:部分主体积极践行军民融合,近期配套文件或将落地且年内将有实质突破;2、科研院所转制:多家院所改制或已获批,预计年内首批生产经营类院所将完成转制;3、武器装备定价机制:不断向市场化方向转变,年内有望实现新突破;4、股权激励:航空工业多家公司发布长期股权激励方案,核心利益绑定助力公司长期发展;5、资产整合:预期持续发酵,预计将不断激发市场的军工热情。

已公布上半年业绩预告的国防军工行业上市公司

(投资快报)