价值投资者的“坑”

来源:雪球

不知从何时起,“价值投资”成为了一股风潮。从前证券市场的参与者被叫做“股民”,“炒股的”,大家对这样的称呼没有任何不适感。现在如果被这样称呼,很多人会郑重抗议“我不是炒股的,我是投资者,价值投资者,就是类似巴菲特的那种”,似乎这样就可以跟巴菲特沾亲带故,庇佑自己远离亏损,长期复利。

相比于看线跳大神,皈依“价投”毕竟是一件好事,但是“价投”之路远没有那么简单。很多所谓“价投”拿到一个企业,看一眼PE,PB,ROE就开始决策买卖,这感觉像极了从前“macd金叉买入”,“k线破位止损”的套路,只不过是换了一套新指标罢了。殊不知,这些新指标并没有那么神奇,它们背后也有无数的“坑”,如果没能尽早认清并避开这些“坑”,那么很可能最终只会沦为一个“反向复利的价值投资者”。

究竟有哪些坑呢?

坑1:只要企业ROE高,多贵都可以买入

最近有一种言论越来越有影响力:买入高ROE优质企业,无论静态多贵都没有关系,因为对于这类伟大企业,时间会熨平一切。

而且这种言论还有芒格语录的加持“如果某家企业40年来的资本回报率是6%,你在这40年间持有它的股票,那么你得到的回报率不会跟6%有太大的差别。如果一家企业在过去二三十年间的资本回报率是18%,那么即使你当时花了很大的价钱去买它的股票,你最终得到的回报也将会非常可观。”

而这,是真的吗?

我们来看一个实例——$双汇发展(SZ000895)$。

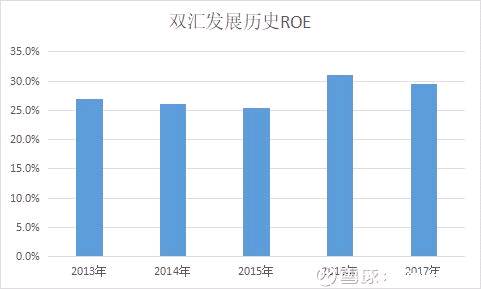

下图是双汇过去五年的ROE,可以看出平均ROE超过25%。假如它未来40年都可以保持这样的ROE,那是否我们就可以得到超过25%的复合收益呢?

答案恐怕是否定的。

首先我们来回测一下历史收益。复权来看,13年底至17年底,双汇发展年复合收益率仅为1.44%(总涨幅5.9%),远远达不到25%的复合回报。

一定有人会吐槽说,五年期限太短,可能只是因为恰好买在估值高点,而现在是估值低点的缘故。这个说法好像有点道理,13年底价格是28.6倍PE,17年底价格是20.4PE。那如果把估值因素调平会如何呢?假设17年底的价格也恢复到28.6倍PE的水平的话,那么双汇年复合收益率为10.35%(总涨幅48.3%)。虽然有所好转,但是距离25%的年复合回报仍然相去甚远。

这究竟是什么原因呢?

难道是因为时间还不够长吗?如果未来40年持续复制过去五年的剧本,那无论持续多少年,复合收益终归还是会定格在10.35%。

难道是因为卖出估值还不够高吗?如果收益率必须依托于“卖出估值远高于买入估值”,那不就和“高ROE优质企业多贵都可以买入”的理论互相矛盾了吗?

那么问题究竟出在哪呢?

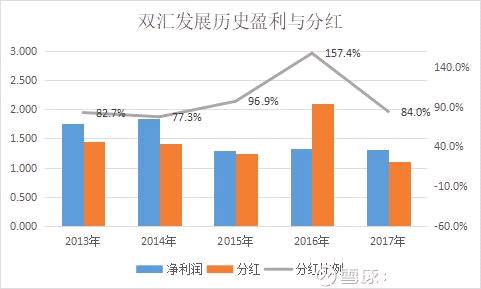

我们来看下图,图中可见,在过去五年,双汇发展几乎把所有的净利润都拿来分红了。大额现金分红导致企业净资产减少,那么即使每年盈利保持不变,ROE依然可以维持高位。“大方分红”的举措虽然会使企业ROE数据很好看,但是却给股东带来了两难选择。股东投入资金原本希望跟随企业一起享受高ROE的复利回报,但对于大额现金分红,股东要么选择留存现金,要么选择分红复投。若选择留存现金,那么最多依靠货币基金得到5%左右的收益率。若选择分红复投,由于双汇近五年内股价始终在20PE附近,复投的收益同样只有5%左右。

假设双汇未来继续复制过去五年的表现,始终保持着25%的ROE,20倍PE,每年利润全部分红,那么实质上股东只是买了一个年息5%的债券而已。对于这样的类债券,我们还敢说“高ROE企业无论多贵都可以买”之类的话吗?

那么难道芒格说错话了吗?

其实芒格只是被断章取义了。芒格的本意是告诉大家,以合理价格买入优秀公司更加划算,因为优秀公司有自己的竞争优势,更容易长时间保持高ROE,产生“复利效应”,导致最终回报比当初的投入资本高出几个数量级,以至于当初买入价格的高低并没有那么重要。

如果我们压根就没能跟随企业享受到“复利效应”,只靠着“时间熨平一切”的信仰高价买入高ROE企业,那么亏损恐怕是大概率事件。

附注:上文拿双汇举例只是因为其近年分红高,ROE高,具有代表性。不含任何对双汇未来的预测与判断。

坑2:用PB来估值

经常听到有人说“股票价格破净了,已经是破产价了,赶紧买入”,“这公司虽然质地不好,但是PB估值低,可以买入”或者“公司好是好,但是PB太高了,买入风险很大”。对于这三种说法,如果你并没有发现其背后的荒谬,甚至自己也常用这种思维方式做决策,那么说明你也掉入PB的坑了。

首先,对于第一种说法(“股票价格破净了,已经是破产价了,赶紧买入”),它背后的思维是把企业的净资产等同于清算价值,而这是错误的。因为如果企业真的要破产清算的话,资产负债表上负债部分一分也不会少,但资产部分却要承受大幅缩水。想象一下,街边一个咖啡厅倒闭了,已经预付的房租,用过的二手咖啡机,精心的装修和家具,这些真的可以按照账面残值转手出去吗?而欠亲戚朋友的钱,欠税务局的钱,欠员工的工资,又有哪一笔可以逃掉呢?以下图为例,假设一个公司账面价值如左栏,如果真的按照折扣率对不同资产清算后,恐怕折算价值就要大幅缩水了。面对这个原本4500万净资产的企业,如果因为觉得破净而以4000万的价格买入,最终却只能靠清算收回1690万,还是要亏损一半以上。

其次,对于第二种说法(“这公司虽然质地不好,但是PB估值低,可以买入”),它背后的思维是默认净资产与企业价值直接相关,这也是错误的。净资产是历史上股东净投入的钱以及赚取的会计利润的累加,而企业价值取决于它未来能赚取利润的多寡。一个是过去的账本,一个是未来的折现,两者并不直接相关。

简单打个比方:有两个人,自行选址建设加油站,A选择了高速路入口,B选择了沙漠无人区。两个人投入同样的100万,建设同样的加油站,此时两个加油站的净资产都是100万。

A由于选址优秀,每年能盈利100万,B由于选址错误,每年亏损10万元。现在如果两个加油站在市场上交易,A的加油站卖200万(2PB),B的加油站卖50万(0.5PB)。这时有人说“虽然B加油站盈利弱,但是PB只是A加油站的1/4,为了投资安全,还是买B加油站比较稳妥”。说这样的话的人难道不是疯子吗?

可是如果在股票市场,这样的说法不只不会被指责为疯子,可能还会被人夸稳健保守。

最后,对于第三种说法(“公司好是好,但是PB太高了,买入风险很大”),它背后的思维是缺少有形资产支撑(即PB高)的企业,价值早晚会跌落,不该贸然买入,这同样是错误的。因为决定企业价值的很多因素并不列在有形资产里,例如:长期费用化的研发投入,卓越领导层的管理能力,得天独厚的品牌优势等。

我们以$贵州茅台(SH600519)$ 为例。茅台2017年末资产负债表如下图左侧,其净资产为960.2亿元,其中类现金资产为878.7亿元。

基于茅台的商业模式,它其实并不需要如此多的现金用于运营或投资。做一个极端假设,我们把这些现金全部分红给股东,这几乎不会影响茅台的正常运营。分红后的资产负债表便如下图右侧所示,其净资产变为81.5亿元。如果此时市场上茅台售价高达10PB(815亿元),而实际PE只有2.81(815/290.1)。若这时有人说“茅台虽好,但10PB实在太恐怖了,买不下手”,那他恐怕就错过了百年一遇的投资机会。

在国外,大额分红导致长期高PB的企业更多,难道这些高PB企业没有投资价值吗?例如:好时巧克力(HSY)近年的PB都在20以上,相对应的,其ROE也达到了近100%。而穆迪(MCO)更是因为长期的分红导致净资产为负值,那就更无法用PB来为它估值了。

总而言之,PB既不代表清算价值,也不代表企业价值,单独以PB作为估值指标是没有意义的。只有当为一些盈利波动较大的周期性企业估值时,PB可以作为一个辅助指标给予参考。投资中,我们需要更多的关注企业未来的盈利能力,勿以PB高而不买,也勿以PB低而买之。

坑3:企业价值=当年盈利*合理PE估值

PE是价投估值时最常用的指标了。市场上太多人会用以下模板来估值:“XX公司今年每股盈利5元,按照行业平均40倍PE来计算,合理价格是200元,当前价格100元,极度低估,强烈建议买入。”三人成虎,一句疯话重复无数遍似乎就变成了大家潜意识所认可的真理,这同样是荒诞的。

举一个例子来说明:假设我建立了一个空壳公司,只有我一个雇员,公司业务是每天去彩票站买一注彩票。第一天我就中了500万头奖,扣税后到手400万。毛估来看,如果我每天都能中头奖,那么一年将会有14.6亿收入(400万*365)。又由于成本太小忽略不计,全年的净利润也将达到14.6亿左右。按照市场无风险利率5%的话,以20PE对我这个公司进行估值,目前价值大约为292亿(14.6亿*20)。那么,是否有人愿意出资292亿来买我这个空壳公司呢?

估计即使是最疯的疯子也不可能出这个价格来买,他们估计还会咒骂着“你一定疯了,你怎么能确定在未来的每一天你都能中500万的头奖”。确实,如果无法保证未来盈利的持续性,确定性,随便就把当前净利润乘以一个倍数当做对企业的合理估值,这简直荒谬无比。

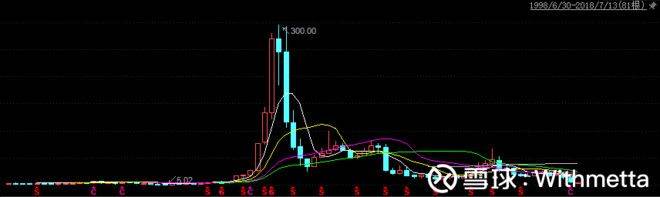

也许有人觉得上述的案例太极端,没有实际意义,那接下来我们来看一个现实版案例:$*ST船舶(SH600150)$ (原名中国船舶)。在2007年末时,它的股价最高达到了300元,成为了A股市场最耀眼的明星。按照2007年的三季报,中国船舶Q3每股盈利2.22元,毛估来看年度盈利8.88元(2.22*4),实际PE不过33.78(300/8.88)。在牛市的最癫狂时期,这样的PE估值绝不算高。市场上到处都是100PE以上的企业,面对这个PE只有33.78的优质成长明星股,我们是否动心想要进场去赌一赌?

如果我们真的进场,会发现在一年后的2008年末,中国船舶的股价跌到了38.24元,一年内亏损近90%。公司每股盈利6.28元,实际PE不过6.09(38.24/6.28)。市场的超级明星股,一年内因为恐慌跌去90%,有良好的业绩,PE低到不可思议,这时候总归可以去赌一把了吧?

如果我们进场抄了“历史大底”,近十年后的今天,中国船舶股价跌到了不到10元,我们再次亏损接近50%(复权)。公司每股盈利负1.67元,实际PE终于变成了负值。从下面的K线图可以感受到,过去十多年来股票持有者深深的绝望。

大家都能看出之前的彩票空壳公司的荒谬,而面对复杂版的上市公司,他们往往就会忘记去问“你怎么能确定在未来也能保持这样的盈利”。

相比于其他财务指标,净利润短期波动大,操纵空间也大,各种会计操作都能合理合法地改变短期净利润,包括但不限于:费用资本化,大量赊销,出售固定资产,改变投资资产分类科目等等。面对一个操纵过的短期盈利,随便乘以一个PE倍数,就把它当做企业的合理价值,并以此做出买卖决策,亏损恐怕是大概率的事情。

但是如果想要解决“怎么确定未来也能保持这样的盈利”这个问题,恐怕就必须要学习海量的知识,进行深入的研究才行了。

总结:

上文所述的坑虽然各不相同,但它们隐含着相同的人性。人们容易掉进这些坑是因为大家都有“简化问题”的心理倾向,大家希望有某些神奇指标可以一劳永逸地帮助自己持久获利。而又简单又神奇的指标终究是不存在的。就像芒格所说“投资并不简单。认为投资简单的人都是傻瓜”。

只有认清了这一点,放弃浮躁与幻想,真正深入企业去研究它的方方面面(历史,商业模式,护城河,天花板,管理层等),大概才能算是真正踏上了价投之路吧。

(雪球 Withmett)